Eergisteren ben ik naar de laatste presentatie geweest van de stand van het land volgens Siegfried Bracke, voormalig VRT-journalist en nu boegbeeld van N-VA. Ik geef hieronder eerst een algemene beschouwing van de presentatie en daarna ga ik in op het eerste deel van de presentatie die Bracke gaf. Soms ga ik akkoord (vooral als het over het einde van de loopbaan gaat), vaak ga ik niet akkoord. Niet zozeer omdat de cijfers fout zijn, maar wegens de selectiviteit van de cijfers. Ten slotte wordt nergens aangetoond hoe het confederalisme de oplossing zou kunnen zijn voor de problemen die aangehaald worden.

- Algemene beschouwing

Bracke wil met cijfers aantonen dat het niet goed gaat met België. De boodschap is dat België niet werkt en moet hervormd worden. Wat opvalt is dat er niet gezegd wordt dat België globaal gezien het slechtst scoort van alle Europese landen. Er wordt weliswaar regelmatig eens gezegd dat België op een bepaalde indicator het slechtst scoort in vergelijking met onze buurlanden of de Scandinavische landen, maar nooit wordt België de “zieke man van Europa” genoemd, ook niet als de penibele situatie van Duitsland rond 2005 de revue passeert (die toen wel de “zieke man van Europa” werd genoemd). Dat is alvast een groot contrast met wat Bart De Wever zei in in december 2010, toen hij België wél vergeleek met Duitsland rond 2005 en besloot dat België nu ook de zieke man van Europa was.

Maar de geesten evolueren blijkbaar, ook bij N-VA. Diezelfde Bart De Wever zegt immers in een inteview van februari 2013 impliciet net het omgekeerde van wat hij in december 2010 zei. Joël De Ceulaer legt hem het volgende voor:

U zegt vaak dat we Noord-Europese belastingen betalen voor Zuid-Europese dienstverlening. Maar België is wel een van de beste landen ter wereld om te wonen, zegt The Economist.

(De Ceulaer verwijst allicht naar ‘Where to be born in 2013’ van The Economist, waar België hoog in de ranking staat (plaats 15) en ironisch genoeg net boven Duitsland (plaats 16))

De Wever antwoordt het volgende:

‘En als ik pleit voor hervormingen, is het net om dat in stand te kunnen houden. Het riedeltje dat het hier toch zo goed is, doet mij denken aan mijn vader. Toen hij terminaal ziek was, bleef hij elke dag zeggen: ik weet wat ik heb, ik weet niet wat ik krijg. Hij koesterde de levenskwaliteit die hij nog had, maar kwijnde wel almaar verder weg.’

(eigen onderlijning)

Geen tegenspraak van Bart De Wever wat de uitspraak betreft dat België “een van de beste landen ter wereld om te wonen” is, zelfs geen nuancering van deze stelling (ik heb over deze -grotendeels onopgemerkte- U-bocht geblogd).

De presentatie van Bracke moet volgens mij in dezelfde zin bekeken worden: nee, België is niet de rode lantaarn, maar op een aantal vlakken doen we het absoluut niet goed en dus zijn hervormingen nodig zodat we onze welvaart kunnen behouden.

Ik denk dat de meesten het wel eens zijn met deze stelling. Het enige wat dan ontbreekt in de presentatie van Bracke zijn grafieken waarbij België het wél goed blijkt te doen. Zo bijvoorbeeld toont Bracke internationale rangschikkingen waar België het slecht doet, maar geen enkele waar België het goed doet, zoals de rangschikking die The Economist maakte waarvan hierboven sprake.

2. Specifiek

Bracke spreekt van 3 tijdbommen: Dexia, de eurocrisis en de vergrijzing. Hij begint echter met de staatsschuld.

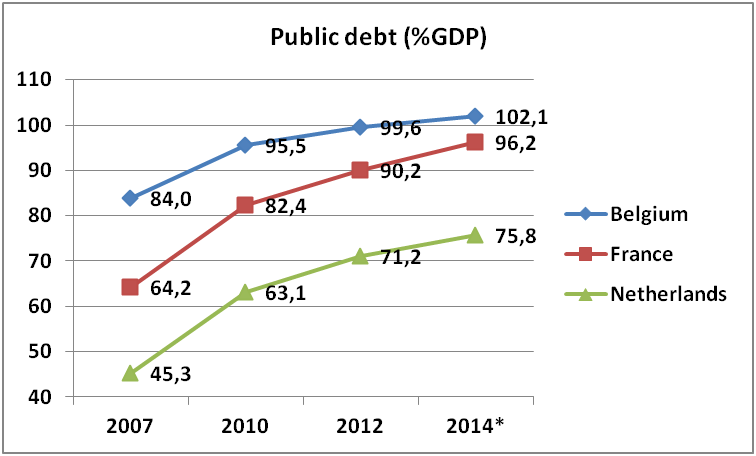

Staatsschuld

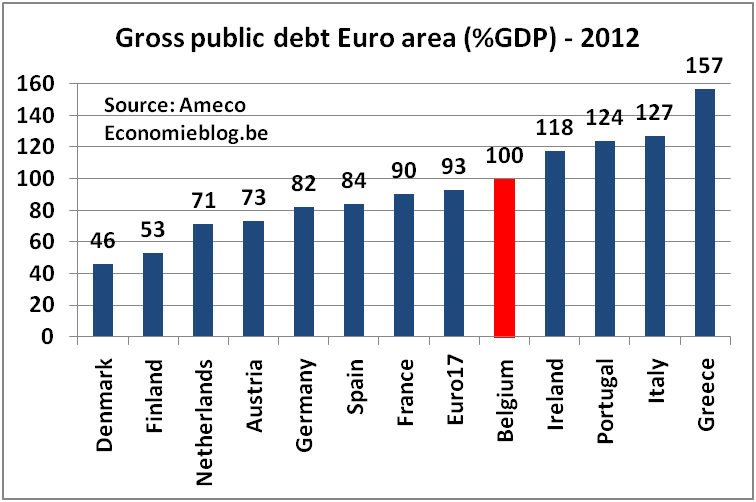

De schuldratio van België wordt vergeleken met Spanje, Nederland, Duitsland en Frankrijk. Met 104,5% is de Belgische schuldratio inderdaad het hoogste van dit clubje landen. Maar dit is niet-seizoensgebonden ratio van 104,5%, terwijl de verwachte staatsschuld voor 2013 op 101,4% wordt geschat (cijfers Ameco, de databank van de Europese Commissie). Maar ook dan is de Belgische schuldratio de hoogste.

Belangrijker is echter dat deze hoge schuldratio moeilijk kan gekoppeld worden met de slechte werking van België. De Belgische schuldratio is de laatste twintig jaar immers spectaculair gedaald van 137% in 1993 tot 84% in 2007. En deze topprestatie wordt internationaal erkend. The Economist schreef in juli 2011

Most surprising, perhaps, maddeningly ungovernable Belgium is being held up by many as a model for debt-crippled euro-zone governments. Belgium was once the most indebted country in the EU, with a debt-to-GDP ratio peaking at 134% in 1993. But it steadily reduced that to 84% by 2007.

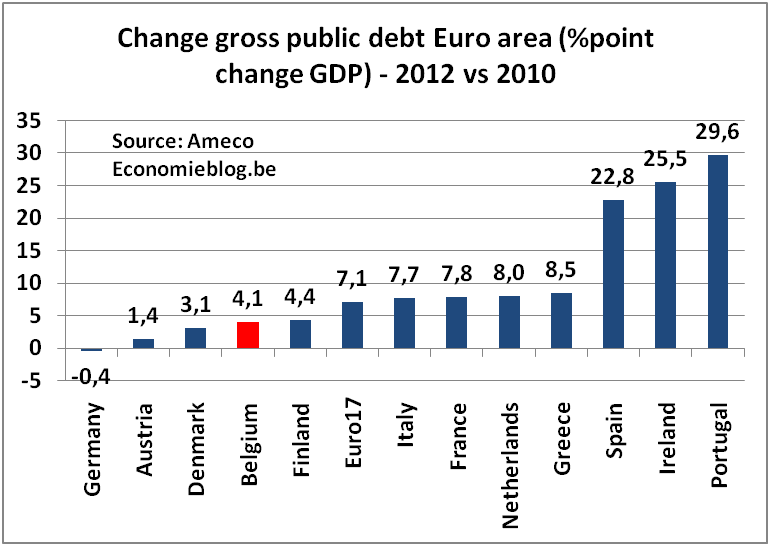

Toen de economische crisis toesloeg, steeg de schuldratio terug tot 100%. Maar de schuldratio steeg in bijvoorbeeld Frankrijk en Nederland sterker dan bij ons, ondanks het feit dat België hogere rentelasten moet betalen en ondanks het feit dat de bankencrisis ons veel meer gekost heeft dan in de buurlanden (Bracke spreekt in zijn presentatie van 15 miljard euro voor Dexia alleen al, of ongeveer 4 procentpunt van het BBP).

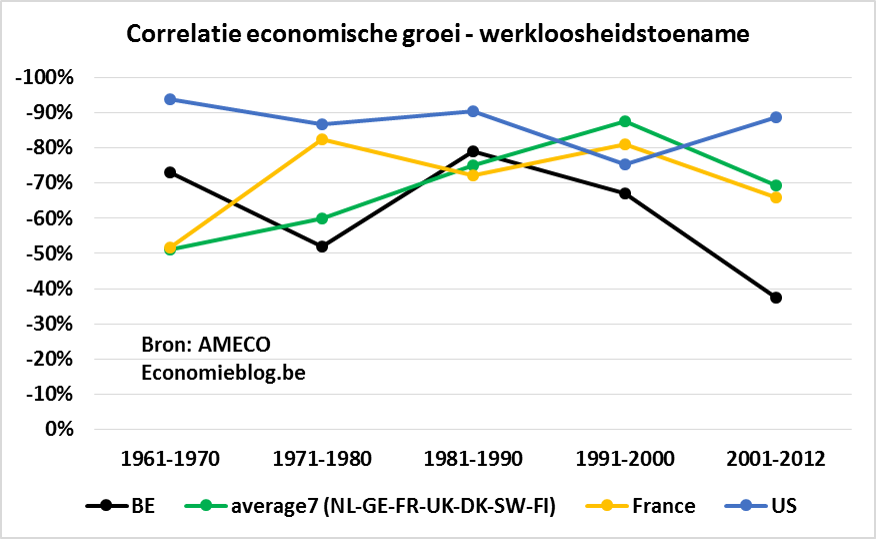

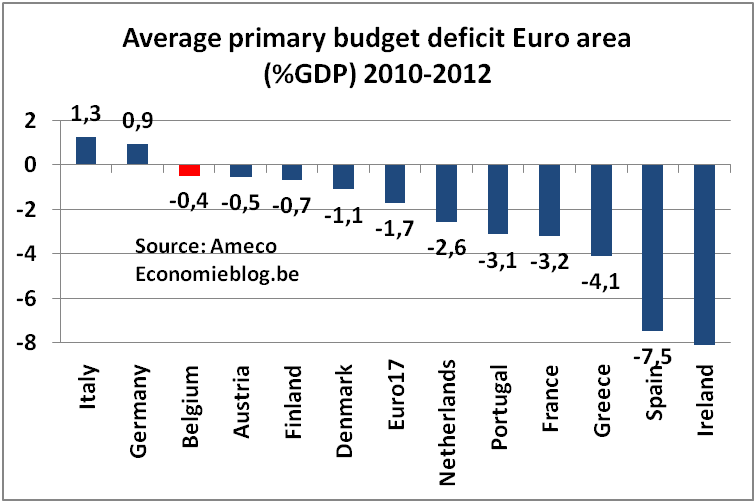

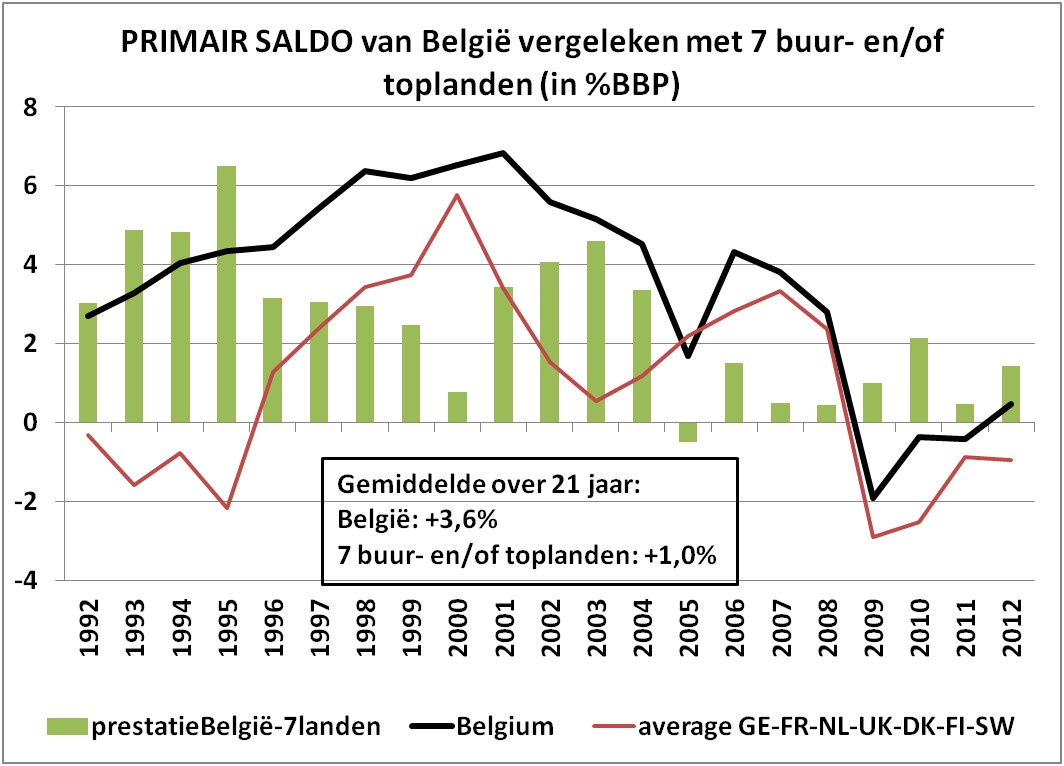

Wat later in de presentatie toont Bracke een grafiek met de evolutie van het primair saldo (begrotingssaldo zonder rentelasten). Hij laat zien dat dit primair saldo sterk afneemt sinds 2000, maar hij vergeet te zeggen dat bij onze vier buurlanden (NL-DL-FR-UK) en de Scandinavische landen (DK-ZW-FI) er ook een daling van het primair saldo gebeurde én dat het primair saldo in België bijna steeds hoger lag dan in deze andere landen: in de periode 1992-2012 heeft België gedurende 20 van de 21 jaar een primair saldo dat hoger ligt dan het gemiddelde van de 7 buur- en/of toplanden. Onder meer deze figuur komt uit een blogpost van maart 2013 die ik daarover schreef:

Helaas werd de evolutie van de overheidsschuld nergens getoond door Bracke. Het volledige verhaal van de Belgische schuldratio is dan ook eerder een pleidooi voor België dan ertegen.

Dexia

Over Dexia weet ik zelf te weinig om cijfers te bevestigen, tegen te spreken of eventueel te nuanceren. Ik neem aan dat Dexia inderdaad slecht geleid is (zoals zoveel banken, maar bij Dexia lijkt het toch nog een graad erger geweest te zijn), en dat sommige politici inderdaad verantwoordelijk kunnen gesteld worden (zoals zoveel andere bestuurders van banken).

Echter, Bracke is niet consequent als hij stelt dat Dexia en de bankencrisis ons zoveel geld gekost hebben. Hij zou, zoals hiernet uitgelegd, de link moeten gelegd hebben met de staatsschuld, waarvan de stijging voor een groter stuk dan elders kan verklaard worden door de bankencrisis.

Bovendien lijkt de N-VA-oplossing voor alle aangehaalde problemen, namelijk confederalisme, absurd voor dit probleem. Het waren immers – voor zover ik weet- vooral Vlaamse politici die zitting hadden in de raad van bestuur van Dexia. Hoe kan confederalisme dan een oplossing zijn voor dit probleem?

Duitsland en de eurocrisis

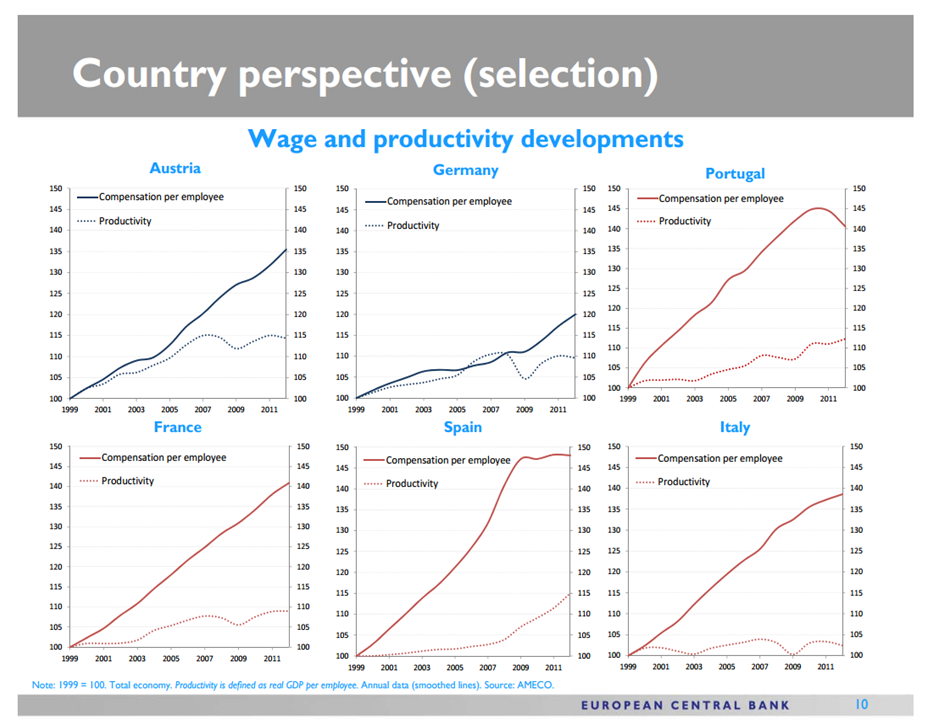

Duitsland wordt vaak als het grote voorbeeld aangehaald. In 2005 was het nog de ‘zieke man van Europa’ en nu heeft het een begroting in evenwicht en lage werkloosheidscijfers.

Deze cijfers spreken voor zich. Alleen wordt ook nu niet getoond dat dit enkel kon gebeuren doordat Duitsland in de eurozone zit. De sterke prestatie van Duitsland is er voor een groot deel ten koste van anderen. Het vraagt wat uitleg om de mechanismen te verklaren en ik verwijs dan ook naar mijn blogpost van juli ll.

Kapot besparen

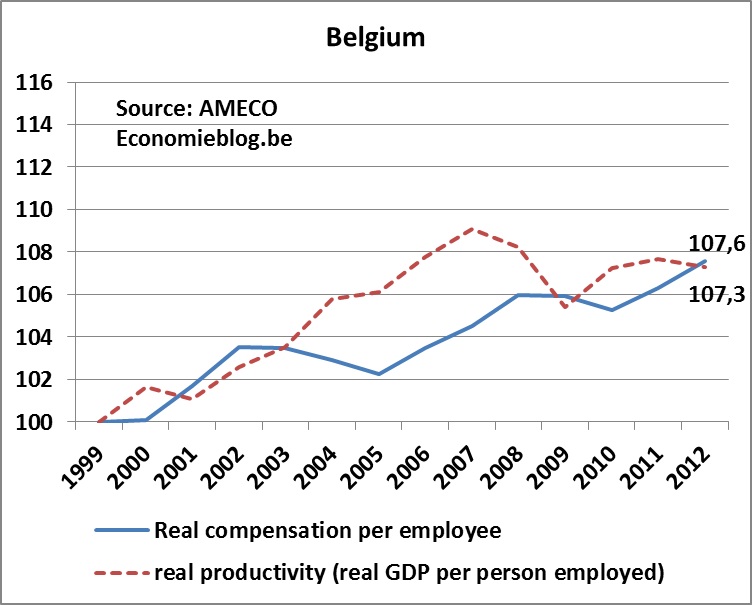

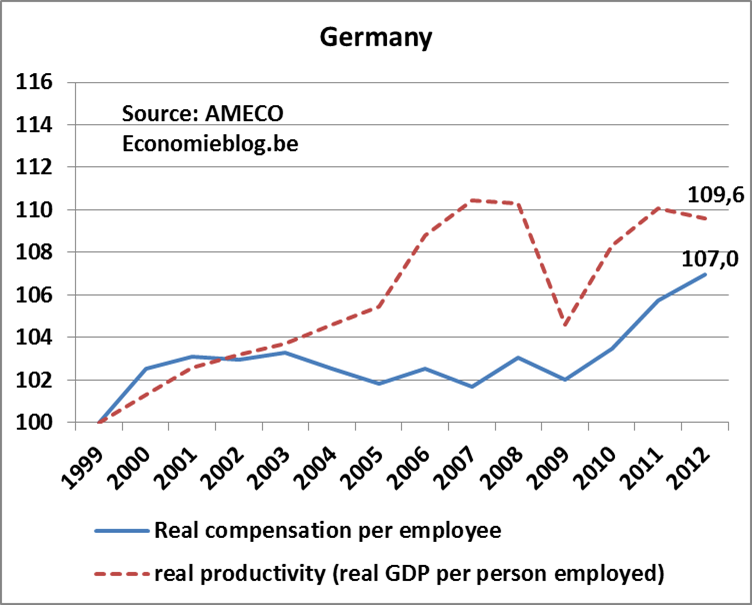

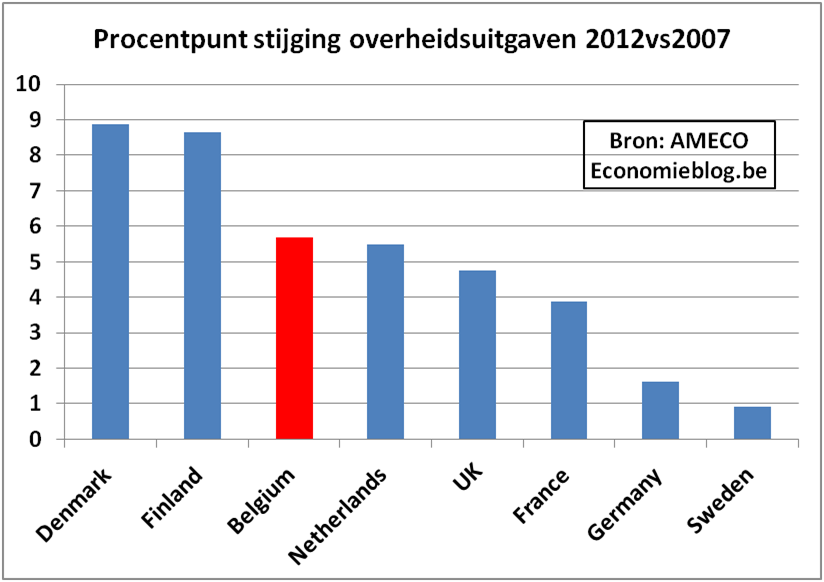

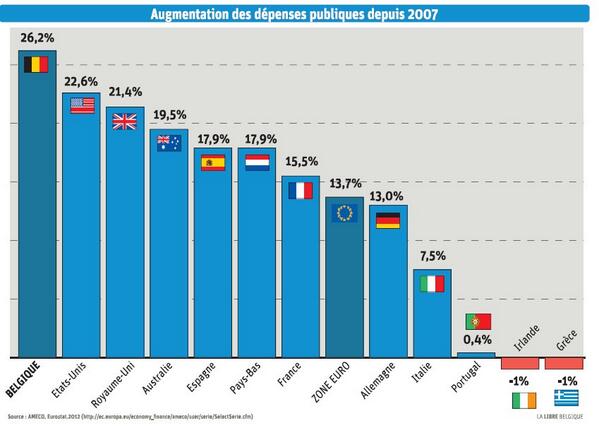

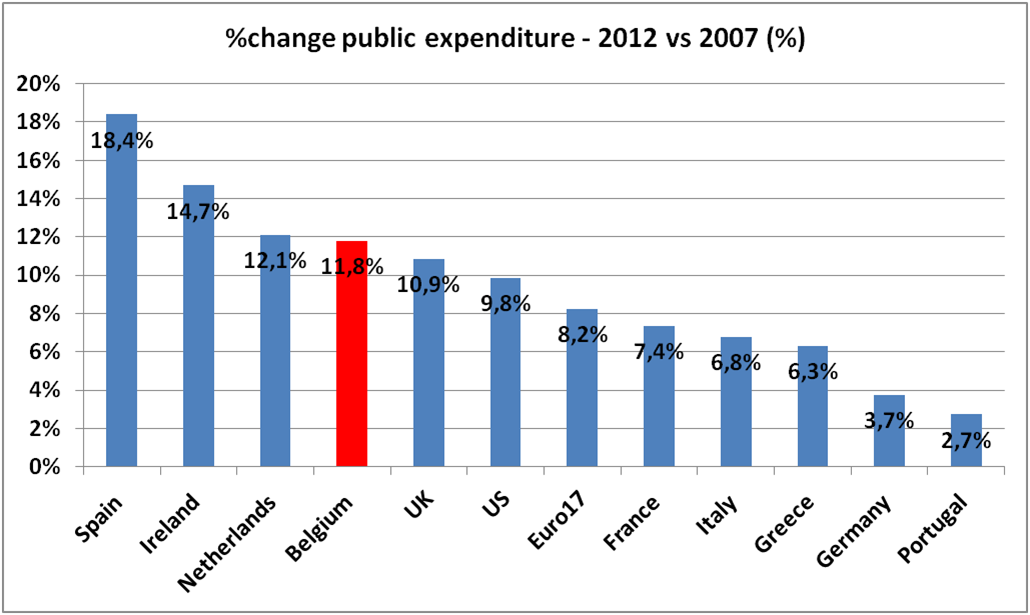

Volgens Bracke heeft België zich niet kapot bespaard. Hij gebruikt daarvoor helaas nominale cijfers voor overheidsuitgaven die ook Noels en Van de Cloot gebruikt hebben in maart 2013. Dat is volgens mij misleidend. Ik heb hierover indertijd ook geblogd (3 keer zelfs: zie deel 1, deel 2 en deel 3).

Bovendien denk ik dat het “niet besparen” in dit geval ook de beste beleidskeuze was, zeker in de eerste jaren na het uitbreken van de financiële crisis. Als alle private partijen plots beseffen dat ze te veel schulden hebben (een ‘Minsky moment’), dan gaan ze besparen om de schulden af te bouwen. Dat leidt tot een lagere vraag naar goederen en diensten en al snel tot een recessie. Als dan ook nog eens de overheid bespaart, dan verergert de recessie en komen we in een negatieve spiraal (want mensen worden ontslagen, wat leidt tot een nog lagere vraag, wat de crisis op zijn beurt verergert, waardoor er nog meer mensen worden ontslagen…).

Dat België zich niet kapot bespaard heeft, is misschien één van de redenen dat de schuldratio minder snel gestegen is dan bijvoorbeeld in Frankrijk en Nederland. Voor mee info, lees wat over fiscal multipliers.

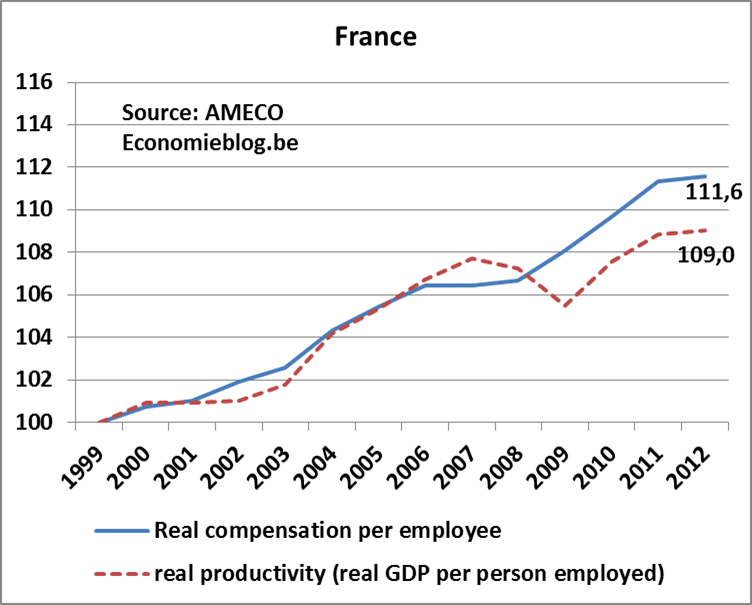

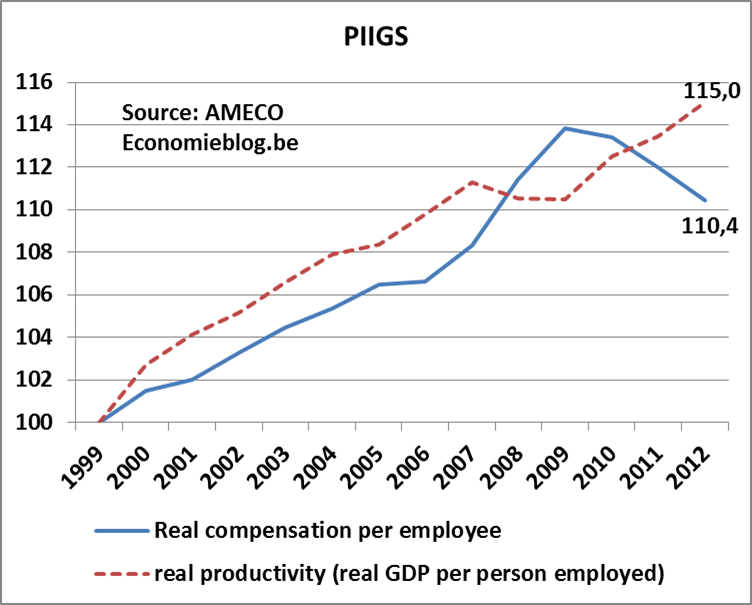

Vergrijzing

Het verhaal over de vergrijzing ondersteun ik het meest. Ja, wij Belgen hebben een te lage werkzaamheidsgraad en die moet dringend naar omhoog.

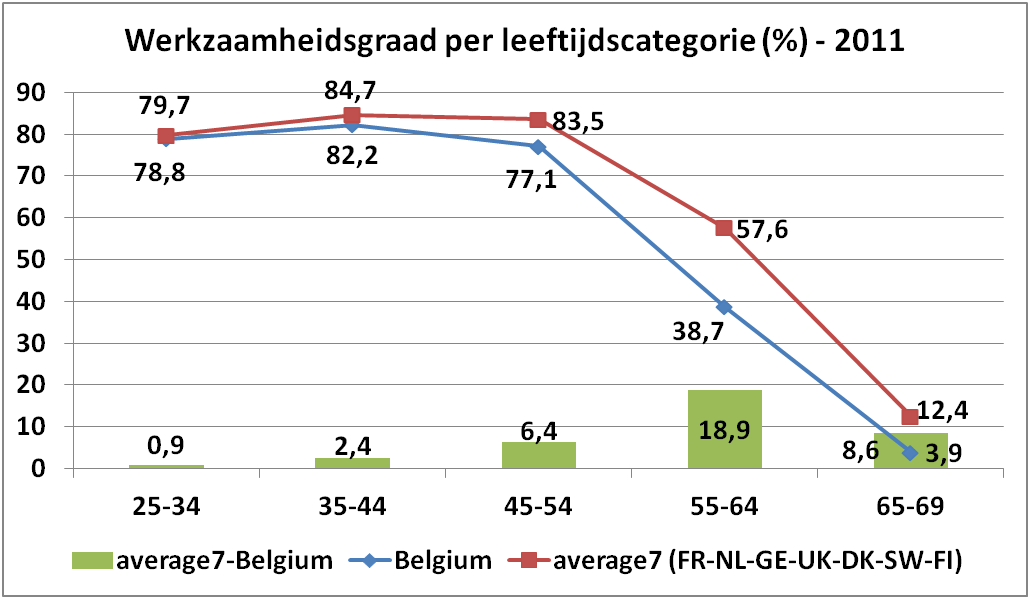

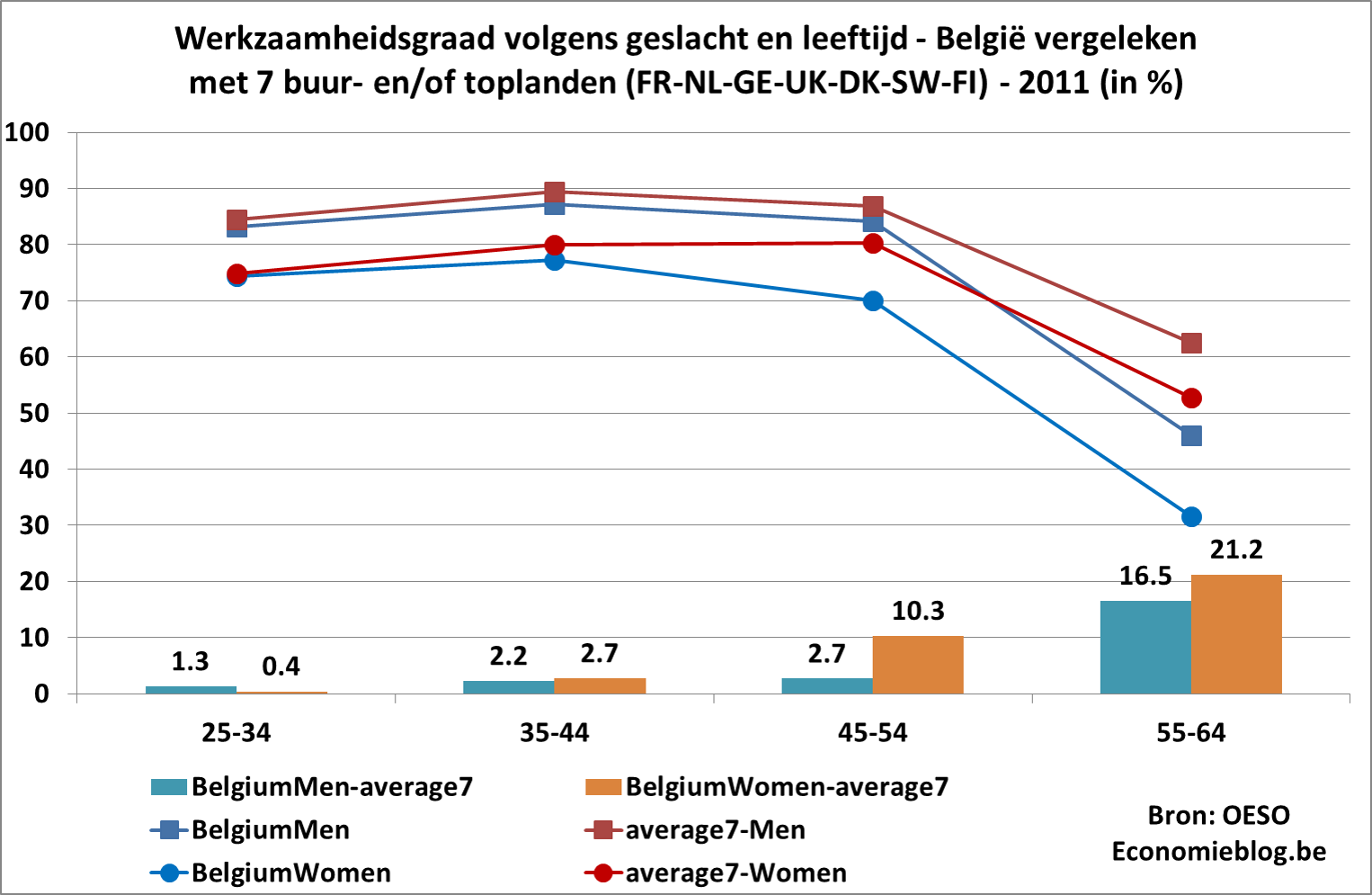

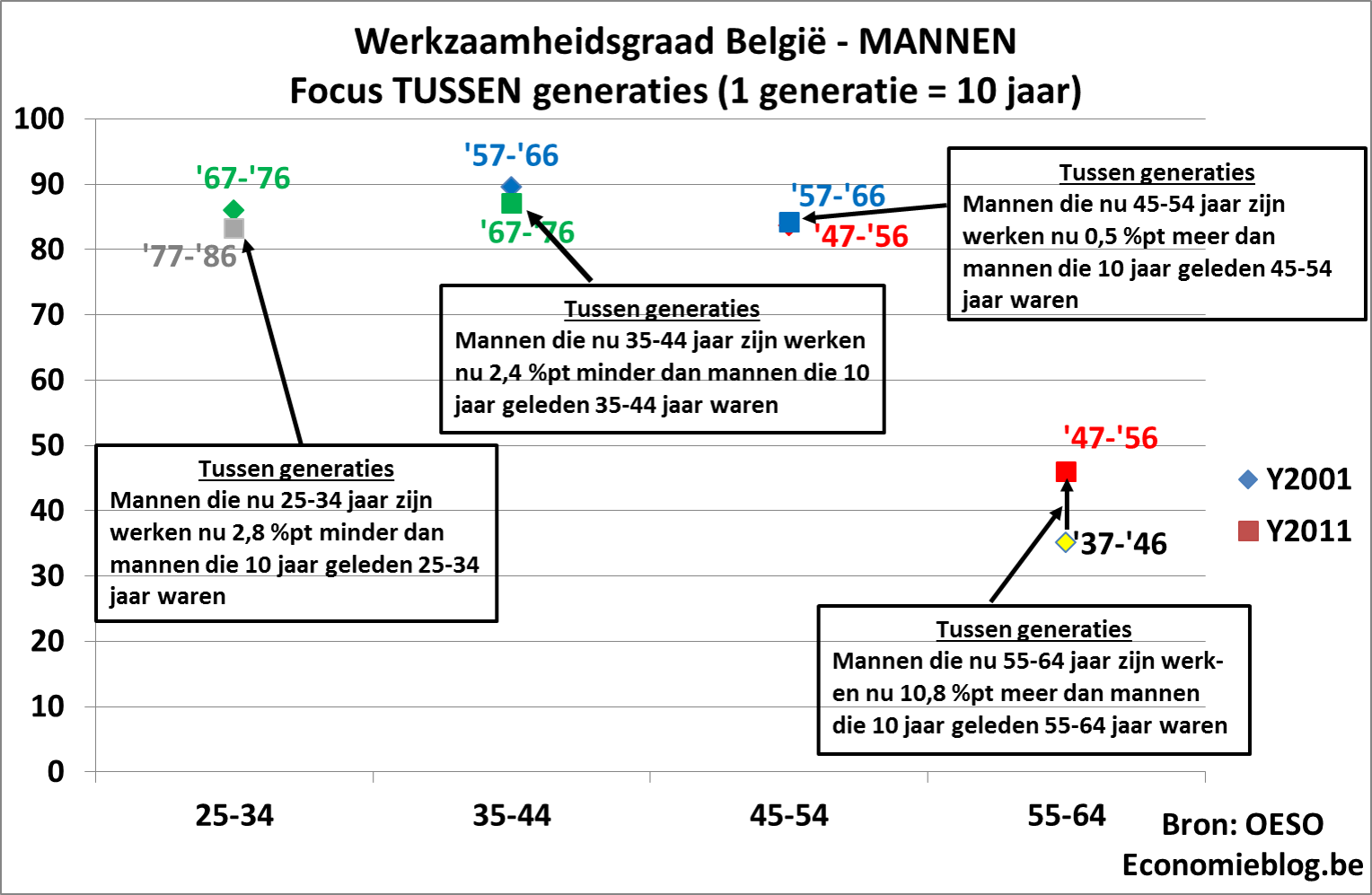

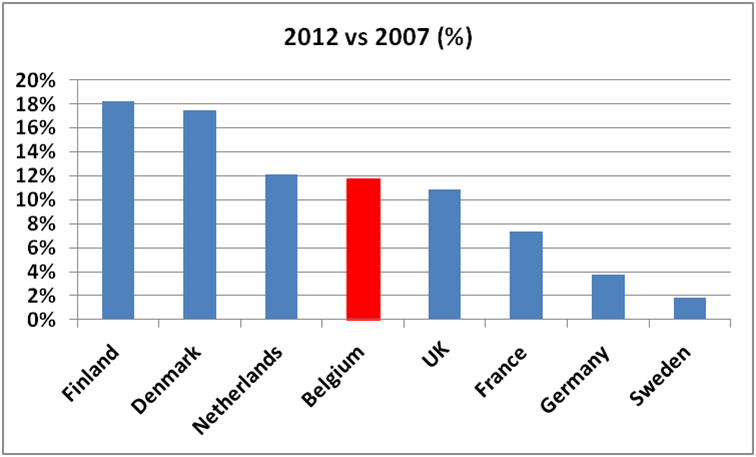

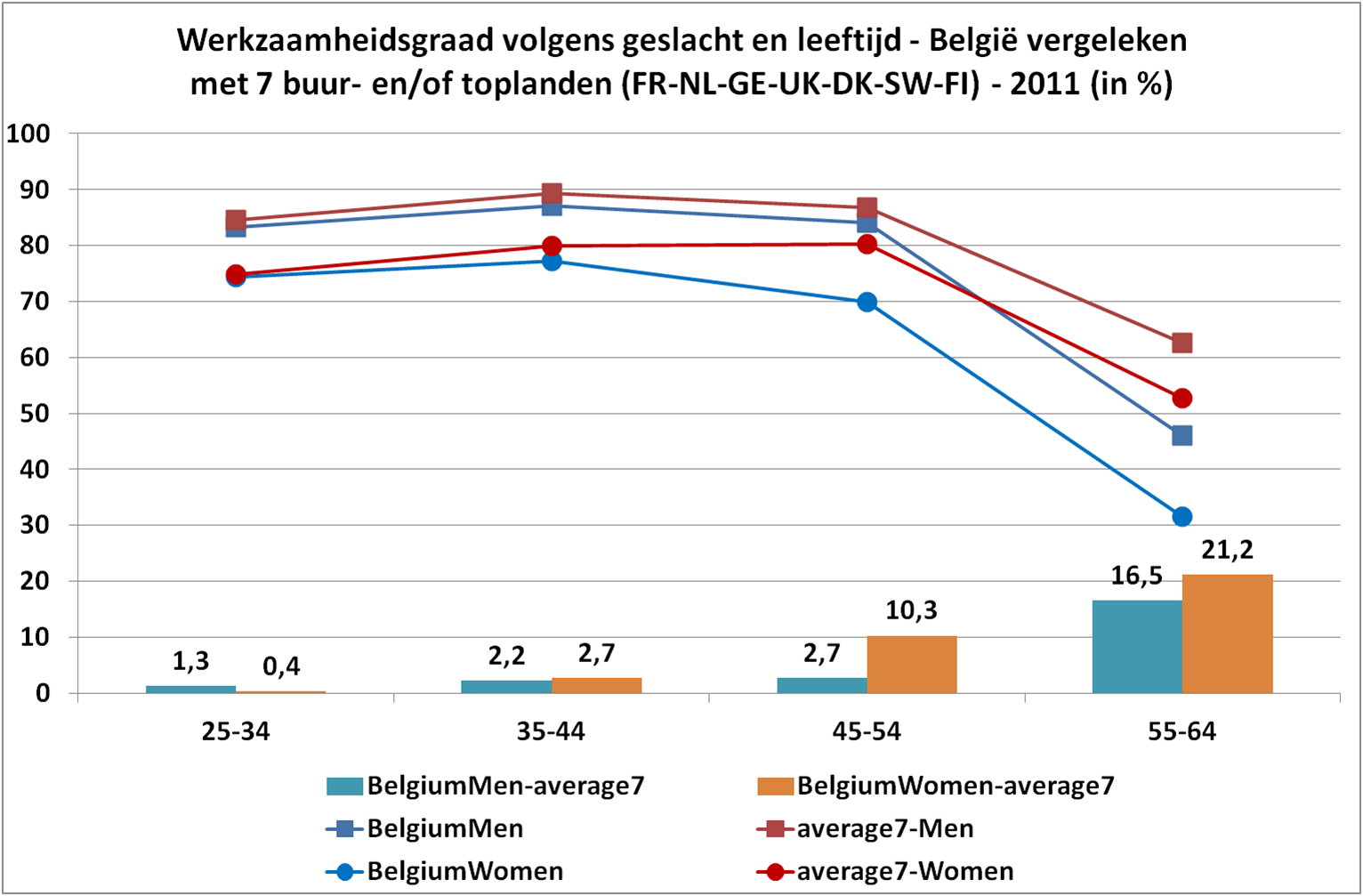

De oorzaak van de lage werkzaamheidsgraad wordt echter te gemakkelijk in de hoge loonkosten gezocht. Dat is volgens mij moeilijk te rijmen met wat je in de cijfers ziet. Een figuur uit een blogpost van april 2013:

Hieruit blijkt dat de Belgische mannen niet zoveel minder werken dan elders in de buurlanden en de Scandinavische landen. Het loopt pas fout op het einde van de loopbaan. Dat is wellicht grotendeels te verklaren doordat de lonen bij ons gelinkt zijn met de leeftijd (via de anciënniteit), waardoor oudere werknemers veel meer kosten dan elders. Doordat deze oudere werknemers bij ons zo duur zijn, prijzen ze zichzelf uit de markt, wat bijvoorbeeld leidt tot een roep om brugpensioen en een lage werkzaamheidsgraad van oudere werknemers. Enkel in Frankrijk kosten oudere werknemers ongeveer zoveel als bij ons, en ook daar is de werkzaamheidsgraad onder oudere werknemers erg laag.

Dus hier ga ik mee in het verhaal van Bracke, namelijk dat de werkzaamheidsgraad naar omhoog moet. Maar Bracke rept met geen woord over ons concept van loonvorming op anciënniteit, terwijl het volgens mij net wél de hoofdoorzaak is, veel meer dan de algemene loonkosten.

Waar Bracke het volgens mij ook bij het rechte eind heeft, is zijn vaststelling dat allochtonen in België veel minder aan het werk zijn dan elders. Hij wijt het aan het totaal fout gelopen migratiebeleid, en voor zover ik daar iets over weet, lijkt me dat correct: we hebben een royale gezinshereniging toegelaten, terwijl economische immigratie nog steeds taboe is. Ik denk dat dit de beste manier is om immigranten in een slecht daglicht te stellen.

En nog veel meer…

Dit is slechtste het eerste deel van de presentatie van Bracke. Het ging ook nog over belastingen, wat we terugkrijgen van de overheid, pensioenen, gezondheidszorg, ambtenaren,… Tijd en zin ontbreken me om dit allemaal te behandelen, maar de boodschap was duidelijk: België werkt niet en het confederalisme gaat het allemaal oplossen.

Ik heb geprobeerd om van een aantal cijfers aan te tonen dat ze selectief zijn en dat België het nog niet zo slecht doet. Ik ben bereid om hierover in discussie te treden, zowel over de behandelde cijfers als over het tweede deel dat ik niet behandeld heb.

Nog dit: het feit dat Siegfried Bracke overvloedig cijfers gebruikt, waardeer ik ten zeerste. Opinions are cheap, facts are expensive. Zonder cijfers kan je geen echte discussie hebben. Maar het geven van cijfers is niet het einde van de discussie, veeleer het begin ervan.