Sinds een aantal jaren wordt de eis voor een 30-urenweek op tafel gelegd. Femma, de vrouwenbeweging van de christelijke vakbond, is een vocale pleitbezorger en zal in 2019 de 30-urenweek invoeren, in samenwerking met de VUB om de effecten te onderzoeken. Olivier Pintelon, politiek wetenschapper, heeft hierover een boek gepubliceerd, De Strijd om Tijd, waarin hij de voordelen opsomt van de 30-urenweek. Ook andere vakbonden zijn het idee niet ongenegen. En de PS zou in Charleroi ook starten met een experiment met de 30-urenweek.

De eis van een 30-urenweek moet op zich niet controversieel zijn, ware het niet dat er ook loonbehoud geëist wordt. Minder werken en evenveel verdienen. Het klinkt te mooi om waar te zijn, maar voorstanders verwijzen steevast naar het verleden om de haalbaarheid ervan te verdedigen. We zijn immers geëvolueerd van een zesdagenwerkweek van 72u naar een vijfdagenwerkweek van 38 uur en zijn toch alsmaar meer gaan verdienen. Waarom dan niet naar een 30-urenweek? Alvast Pintelon lijkt daarin realistisch en stelt dat dit over een lange tijdsduur – van ongeveer 20 jaar – bekeken moet worden. In die periode moet de groei van de arbeidsproductiviteit geleidelijk aan omgezet worden in arbeidsduurverkorting. Dat betekent geen eis voor hogere lonen, maar wel voor kortere werkweken.

In zijn boek behandelt Pintelon de kwestie van de economische haalbaarheid slechts in beperkte mate, terwijl dit evident de noodzakelijke voorwaarde is om geloofwaardig te kunnen pleiten voor de 30-urenweek. Pintelon erkent wel dat de productiviteitsgroei een belangrijke voorwaarde is, maar gaat volgens mij niet diep genoeg in op het begrip ervan. Bovendien ziet hij de 30-urenweek als een middel tegen ongelijkheid, verwijzend naar correlaties tussen een korter wordende werkweek en een dalende ongelijkheid. Echter, hij maakt onvoldoende het onderscheid tussen twee verschillende vormen van productiviteitsgroei, noch erkent hij de mogelijkheid dat ongelijkheid kan stijgen door het invoeren van een kortere werkweek.

In deze blogpost ga ik dieper in op de economische haalbaarheid van een 30-urenweek, de twee verschillende vormen van productiviteitsgroei en de -volgens mij- waarschijnlijke stijging van de ongelijkheid door het invoeren van een 30-urenweek als de productiviteitsgroei, meer bepaald de TFP-groei, onvoldoende is.

Tot slot, en eigenlijk irrelevant voor deze blogpost, wil ik me bekennen tot een sympathisant van de 30-urenweek. De vele positieve aspecten die pleitbezorgers naar voren schuiven lijken me intuïtief correct (maar dat is meer opinie dan een feit). Het sluit goed aan bij wat professor Johan Braeckman vertelde in een uiterst interessant interview tijdens de zomer van 2017 in De Tijd en dat ik iedereen aanraad om te lezen: ‘Het is geen natuurwet dat je vijf dagen per week moet werken.’

Economische haalbaarheid

In deze blogpost ga ik me concentreren op de economische haalbaarheid. Ik zal daarvoor geen projecties geven over de toekomstige stijging van de arbeidsproductiviteit, omdat ik ervan overtuigd ben dat dergelijke projecties weinig waarde hebben. Niemand weet hoe dit zal evolueren.

Ik ga me daarentegen concentreren op de economische grenzen waarbinnen een 30-urenweek zich moet bevinden. Ik doe dat aan de hand van de theorie van de groeiboekhouding, waarbij de economische groei wordt verklaard door de twee productiefactoren, arbeid en kapitaal. De groei die het model niet kan verklaren eindigt in de ‘restterm’ en wordt vaak toegeschreven aan de technologische vooruitgang. In de theorie van de groeiboekhouding wordt deze ‘restterm’ ook aangeduid als de groei van de totale factorproductiviteit (TFP) en zou je ook kunnen bekijken als een maat voor het efficiënt inzetten van arbeid en kapitaal.

De theorie van de groeiboekhouding geeft geen verklaring hoe het komt dat arbeid, kapitaal en technologische vooruitgang zijn gegroeid zoals empirisch wordt vastgesteld. Men tracht ex-post enkel te berekenen welke factoren hoeveel hebben bijgedragen tot de groei. Toch is de theorie interessant om de grenzen aan te geven van de groei, meer bepaald hoe sterk bepaalde productiefactoren moeten groeien als we naar een 30-urenweek met loonbehoud willen.

Eenvoudig model: de fabrieksarbeider en zijn machinepark

Om de impact van een 30-urenweek te kunnen analyseren geef ik het voorbeeld van een fabrieksarbeider die toegevoegde waarde creëert met het machinepark dat hem of haar ter beschikking wordt gesteld. Het machinepark is gefinancierd door de aandeelhouder.

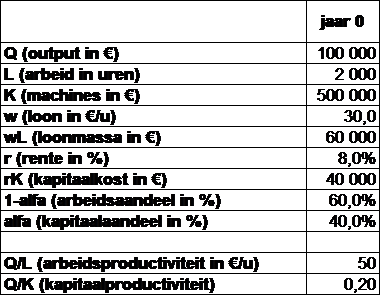

In jaar 0 constateren we het volgende:

- L: de fabrieksarbeider werkt met zijn machinepark 40 uren per week, gedurende 50 weken. In totaal 2000 uren voor jaar 0 (aangeduid met L van labour).

- Q: de fabrieksarbeider creëert in jaar 0 met zijn arbeid en machines een toegevoegde waarde van 100.000 euro (aangeduid met Q van quantity).

- K: het machinepark heeft een waarde van 500.000 euro (aangeduid met K van kapitaal)

- r: de rente die de aandeelhouder (of de bank) wil voor de investering in het machinepark is 8 procent.

- rK: de kapitaalkost is bijgevolg 500.000 * 8% = 40.000 euro. Dit vertegenwoordigt 40 procent van de gecreëerde toegevoegde waarde Q. Die 40 procent is het kapitaalaandeel.

- wL: de fabrieksarbeider krijgt 60.000 euro aan (bruto)lonen, wat overeenkomt met 30 euro per uur (aangeduid met w van wage). De totale loonmassa van 60.000 euro vertegenwoordigt 60 procent van de gecreëerde toegevoegde waarde Q. Die 60 procent is het arbeidsaandeel.

- Q/L en Q/K: de boer creëert met 2000 arbeidsuren en 500.000 euro kapitaalgoederen een toegevoegde waarde van 100.000 euro. De arbeidsproductiviteit is bijgevolg 50 euro per uur (aangeduid met Q/L). Voor elke euro geïnvesteerde kapitaalgoederen wordt er 0.2 euro toegevoegde waarde gecreëerd (aangeduid met Q/K).

De onderstaande tabel vat het bovenstaande samen.

Verschillende scenario’s

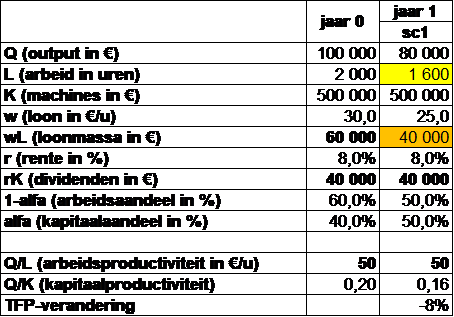

Scenario 1: 20 procent minder werken

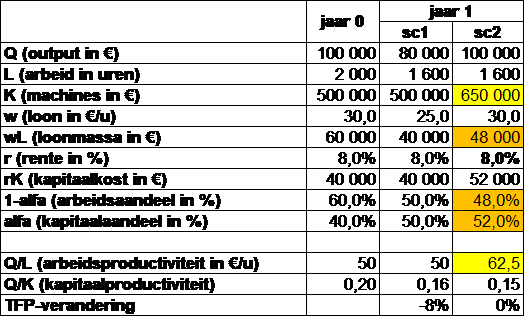

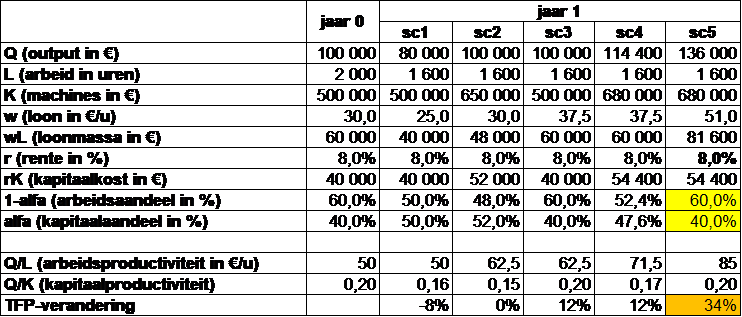

Het volgende jaar besluit de fabrieksarbeider om 20 procent minder te werken. Hij werkt nu nog 32 uren per week gedurende 50 weken of 1600 uren per jaar (L daalt met 20 procent). De aandeelhouder (of de bank) wil de rente van 8 procent op het geïnvesteerde kapitaal behouden (ik kom hier later op terug). Indien het machinepark niet wijzigt, blijft de kapitaalkost op 40.000 euro. We veronderstellen dat de arbeidsproductiviteit (Q/L) niet verandert. We noemen dit scenario 1 (sc1).

Doordat er nu slechts 1600 uren gewerkt wordt en de arbeidsproductiviteit constant blijft op 50 €/u wordt in dit scenario 80.000 euro aan toegevoegde waarde gecreëerd, of, zoals verwacht, 20 procent minder dan in jaar 0. Daarvan moet 40.000 euro uitgegeven worden om het kapitaal te vergoeden. Er blijft dan nog 40.000 euro om de fabrieksarbeider te betalen. Dat betekent dat de fabrieksarbeider 20.000 euro loon inlevert of 33 procent minder verdient door 20 procent minder te werken (en het uurloon daalt 30 €/u naar 25 €/u).

Deze scherpe vermindering van de loonmassa, en zelfs een vermindering van het uurloon, is nodig omdat het geïnvesteerde kapitaal nu minder efficiënt gebruikt wordt: elke euro geïnvesteerd kapitaal levert nu nog slechts 0.16 euro op, in plaats van 0.2 in het jaar 0. De TFP, een maat voor het efficiënt gebruiken van arbeid en kapitaal, daalt bijgevolg met 8 procent.

Dit scenario is niet realistisch, omdat de fabrieksarbeider nooit een dergelijk loonverlies zal slikken. Bovendien zijn de voorstanders van de 30-urenweek ervan overtuigd dat loonbehoud mogelijk is. Loonbehoud wordt dan ook de voorwaarde van het volgende scenario.

Scenario 2: productiviteitsgroei enkel door te investeren

De fabrieksarbeider werkt 20 procent minder uren, maar wil zijn loonmassa (wL) wel behouden op 60.000 euro. De evidente remedie, zoals bij arbeidsduurverkortingen in het verleden, is dat de fabrieksarbeider productiever werkt. Om terug 100.000 euro toegevoegde waarde te produceren met 20 procent minder arbeidsuren moet zijn arbeidsproductiviteit stijgen van 50 €/u naar 62,5 €/u, of een stijging met 25 procent.

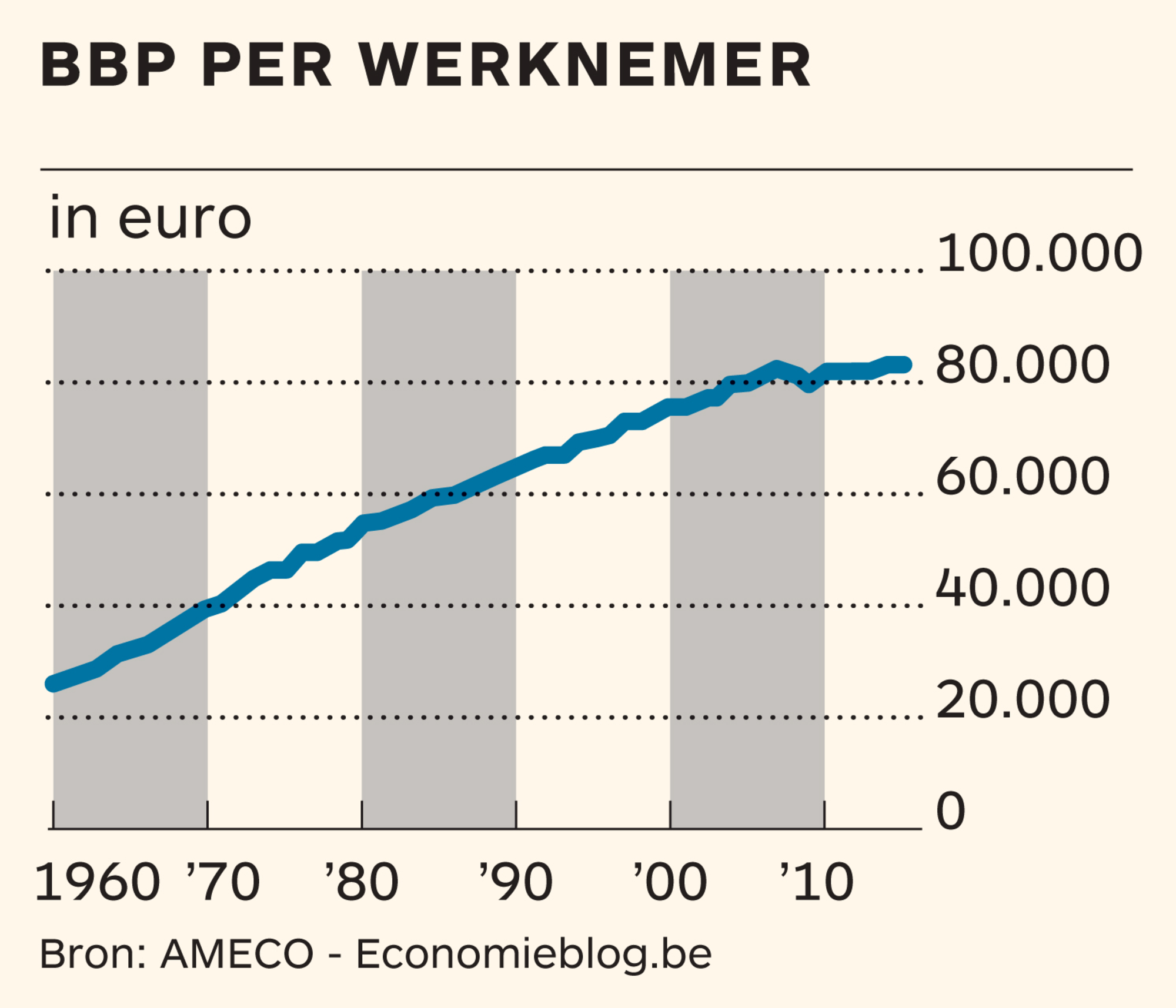

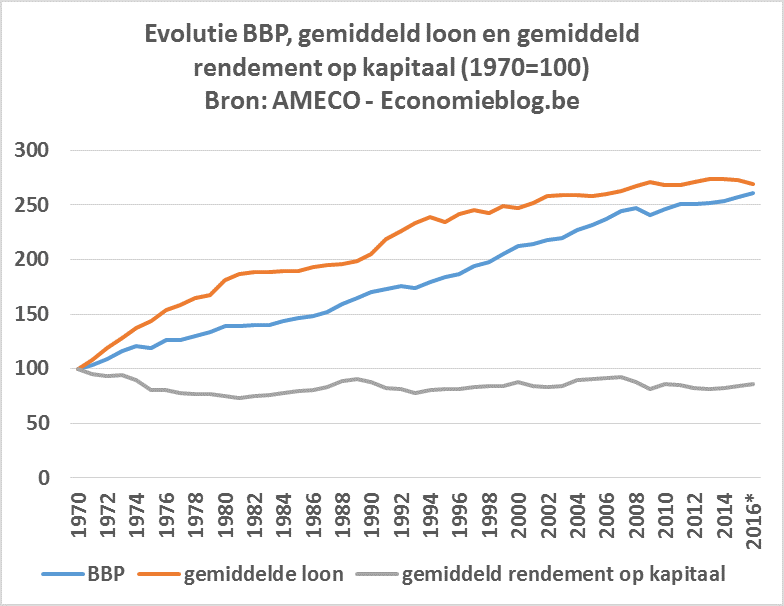

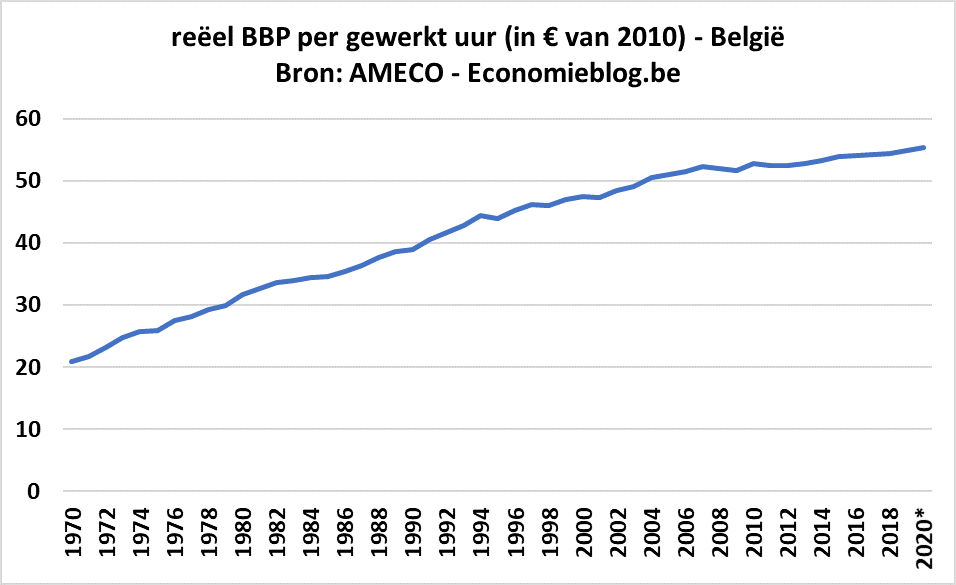

Dat hoeft niet zo’n groot probleem te zijn. In het verleden zijn werknemers alsmaar productiever geworden. De onderstaande grafiek geeft de reële toegevoegde waarde per gewerkt uur voor België sinds 1970. In 1970 produceerde een werknemer gemiddeld 21 €/u (in euro’s van 2010); in 2020 wordt verwacht dat dit iets boven 55 €/u is. Dat is een stijging met 164 procent. De gemiddelde productiviteitsgroei die hiervoor nodig was is net geen 2 procent per jaar.

Tegen een dergelijk tempo is de nodige productiviteitsstijging van 25 procent binnen handbereik: nauwelijks 12 jaar is hiervoor nodig.

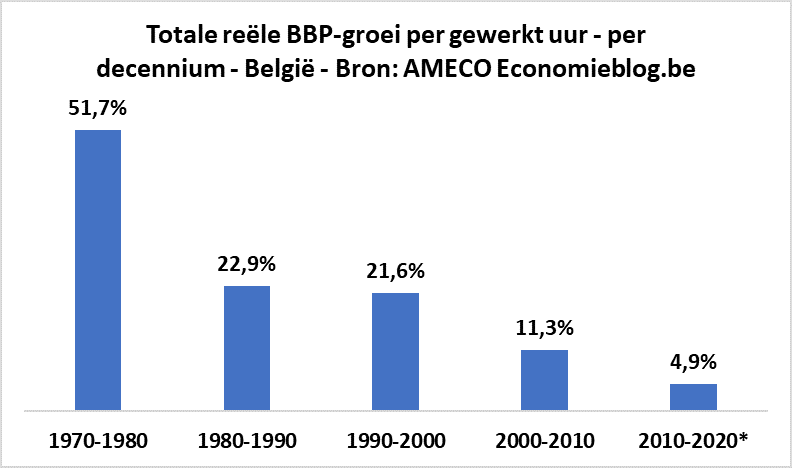

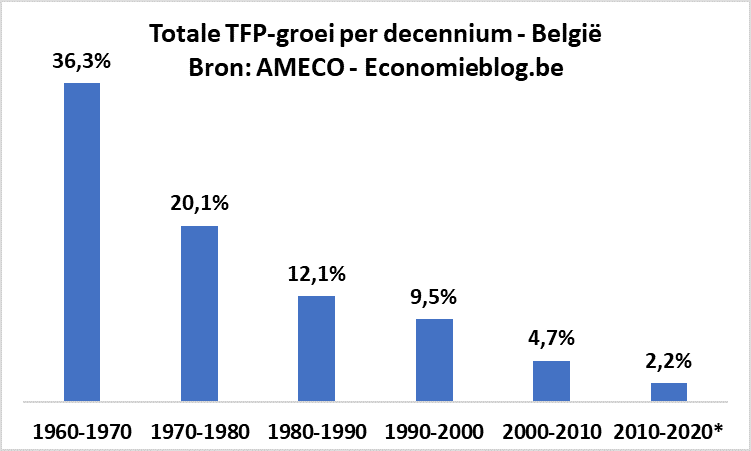

Met deze redenering zijn echter twee problemen. Ten eerste is de arbeidsproductiviteitsgroei de laatste decennia fors afgenomen. De onderstaande figuur geeft op basis van dezelfde gegevens van de bovenstaande grafiek per decennium de totale arbeidsproductiviteitsgroei. Hieruit blijkt duidelijk dat de totale arbeidsproductiviteitsgroei dit decennium niet boven 5 procent uitkomt. Momenteel stijgt de productiviteit van de werknemer op tien jaar dus even sterk dan in de jaren 1970 gebeurde op twee jaar. Tegen het huidige tempo zal het dus geen 20 jaar, maar eerder 50 jaar duren vooraleer de arbeidsproductiviteit gestegen is met 25 procent.

Pintelon verwijst naar de Studiecommissie voor de Vergrijzing die uitgaat van een stijging van de arbeidsproductiviteit van 1.25 procent per jaar. Tegen een dergelijk tempo zijn er inderdaad maar 18 jaar nodig om te komen tot een arbeidsproductiviteitsgroei van 25 procent. We kunnen alleen maar hopen dat dit inderdaad het geval is.

Echter, en dat is het tweede probleem, die productiviteitsgroei is voor een groot deel te verklaren door de bijkomende investeringen in kapitaalgoederen (zoals machines en computers). Indien de nodige productiviteitsgroei enkel door investeringen te verklaren is, dan moeten in ons voorbeeld de kapitaalgoederen stijgen van 500.000 euro naar 650.000 euro, of een stijging van 150.000 euro, om een arbeidsproductiviteitsgroei van 25 procent te realiseren (namelijk een stijging van 50 €/u naar 62,5 €/u).

Belangrijk is om op te merken dat deze investering ook terugbetaald moet worden. Onze assumptie is dat de kapitaalverschaffers 8 procent rente willen (ik kom hier later op terug). Als ze dit niet krijgen, dan zullen ze niet willen investeren. Doordat de kapitaalgoederen stijgen van 500.000 naar 650.000 stijgt het kapitaalaandeel dus navenant, van 40.000 euro naar 52.000 euro (=8%*650.000). Dat betekent dat er nog slechts 48.000 euro overblijft voor de fabrieksarbeider. De fabrieksarbeider is er dus beter aan toe dan in het vorige scenario (waar hij slechts 40.000 euro verdiende), maar moet nog steeds een loonverlies slikken, ondanks de stijgende arbeidsproductiviteit. Hierdoor stijgt de ongelijkheid tussen de werknemers (arbeidsaandeel) en de kapitaalverschaffers (kapitaalaandeel).

De onderstaande tabel vat dit tweede scenario, waarbij de productiviteitsgroei enkel gedreven wordt door bijkomende investeringen, samen. Merk op dat het arbeidsaandeel in jaar 1 fors daalt naar 48 procent, komende van 60 procent in jaar 0. De ongelijkheid tussen arbeider en aandeelhouder stijgt dus ook fors.

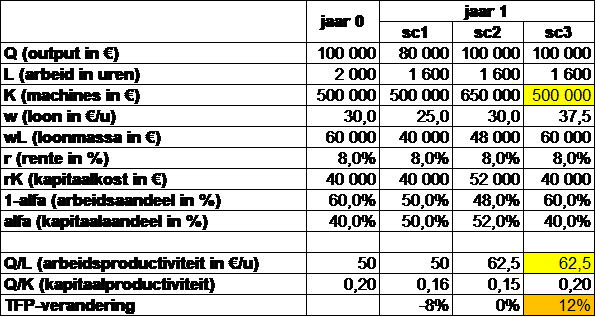

Scenario 3: productiviteitsgroei zonder te investeren

De fabrieksarbeider werkt nog steeds 20 procent minder uren, en wil nog steeds dat zijn loonmassa (wL) behouden blijft op 60.000 euro, wat niet gelukt is in het vorige scenario. Hiervoor moet nog steeds de arbeidsproductiviteit stijgen van 50 €/u naar 62,5 €/u, of een stijging met 25 procent.

Deze arbeidsproductiviteit wordt in dit scenario echter niet gerealiseerd met extra investeringen in het machinepark, maar door gewoon efficiënter om te gaan met bestaande kapitaal en de ingekorte arbeidsuren. Hierdoor groeit de toegevoegde waarde terug tot 100.000 euro. Deze economische groei kan het model niet verklaren en komt dus in de restterm terecht, wat aangeduid wordt met ‘totale factorproductiviteit’ of TFP.

Om in ons voorbeeld de toegevoegde waarde te behouden op 100.000 euro is een TFP-groei nodig van 12 procent. De onderstaande tabel vat de toestand samen.

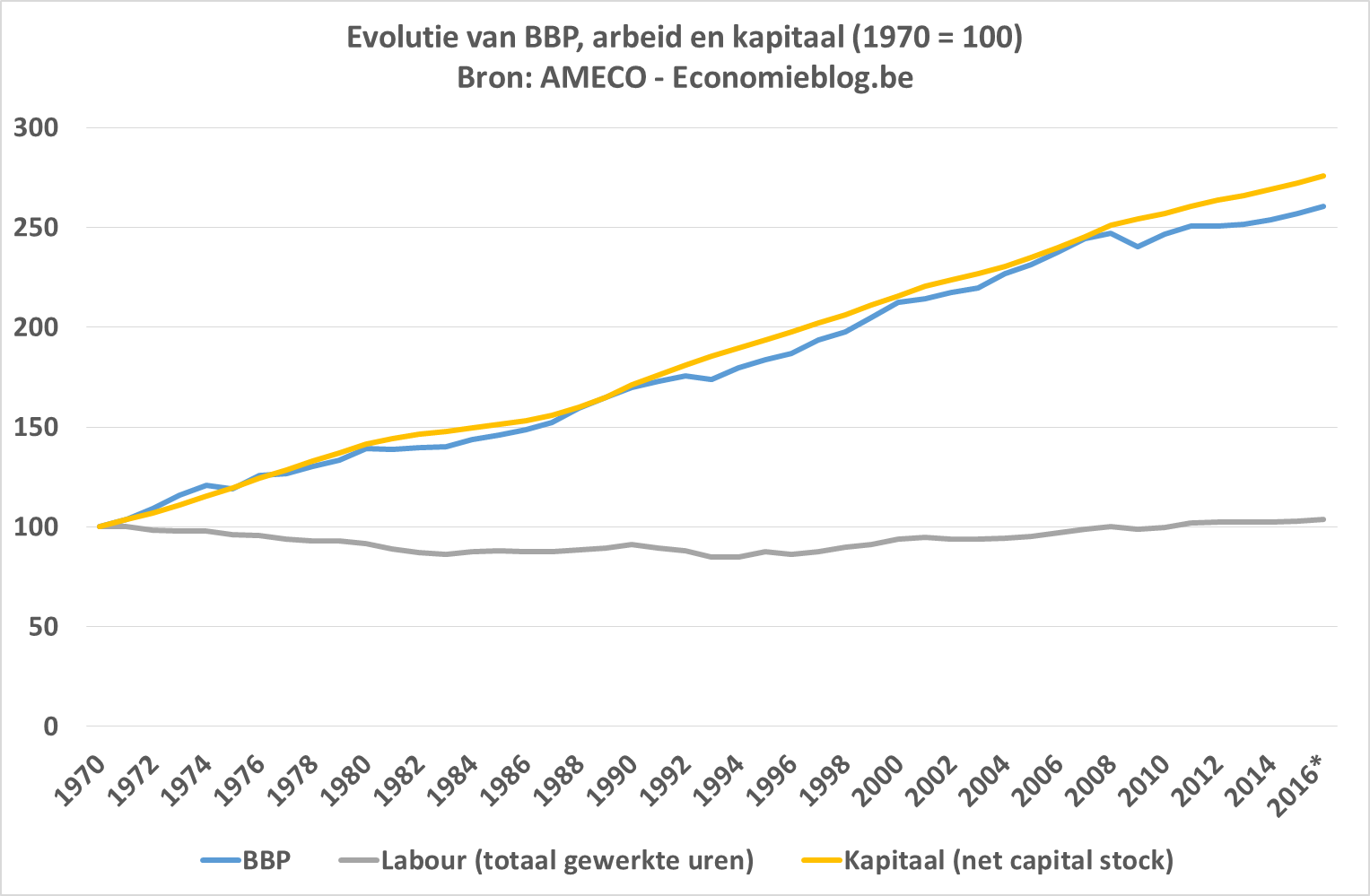

Dit is het ideale scenario: de arbeider behoudt zijn loonmassa, de kapitaalverschaffer zijn kapitaalvergoeding en de ongelijkheid blijft constant. Er is echter één probleem: een stijging van de TFP met 12 procent lijkt op dit moment onhaalbaar. De TFP-groei is het laatste decennium immers nagenoeg stilgevallen (zie onderstaande grafiek). Het kent een gelijkaardig verloop als de groei van de arbeidsproductiviteit, alleen zijn de gerealiseerde groeicijfers nog lager. Dit decennium verwacht men een TFP-groei van nauwelijks 2 procent. Tegen dit tempo zal men ruim 50 jaar nodig hebben om de arbeidsduurverkorting te realiseren die men wil.

Voor de optimisten onder ons zou het ironisch genoeg wel eens zo kunnen zijn dat net een arbeidsduurverkorting de TFP opnieuw sterk doet groeien. Immers, door minder te werken per dag, zal je tijdens de uren dat je werkt productiever zijn. Zelf geloof ik dat ook graag, maar wil ik dat pas aanvaarden als een dergelijk effect goed gemeten en langdurig is. Het is immers niet ondenkbaar dat de arbeidsproductiviteit inderdaad initieel stijgt bij een verkorte werkdag, maar dat de werknemer zich na verloop van tijd aanpast aan dit nieuwe normaal en weer minder productief wordt.

Het is echter weinig waarschijnlijk dat de arbeidsproductiviteit enkel stijgt door een groei van de TFP. Het is aannemelijk dat er ook meer geïnvesteerd zal worden, waardoor de kapitaalvoorraad zal aangroeien. Dit wordt behandeld in het volgende scenario.

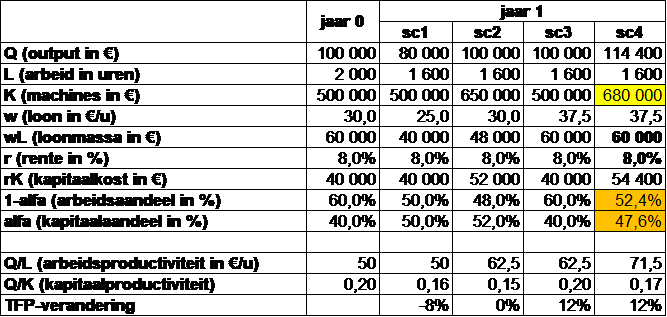

Scenario 4 en 5: productiviteitsgroei niet enkel door te investeren

Dit scenario is een combinatie van de vorige twee scenario’s: de groei van de arbeidsproductiviteit wordt gedreven door én investeringen én TFP-groei. Het is wellicht het meest realistische scenario en het klinkt ook als het beste scenario.

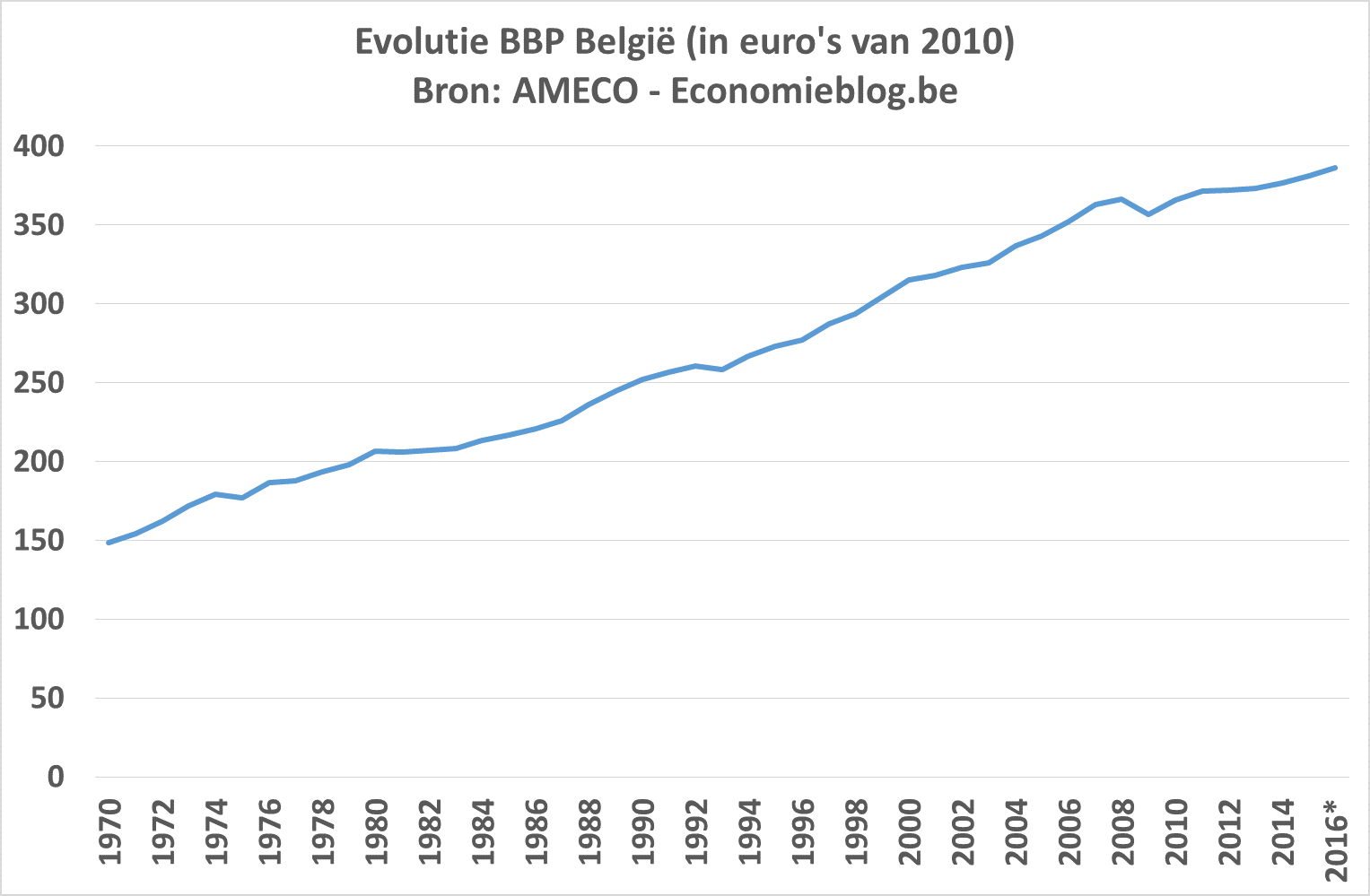

Dat de investeringen zullen blijven stijgen lijkt evident. De laatste 20 jaar is de reële netto kapitaalvoorraad in België gestegen met 36 procent. Indien we deze stijging toepassen op het machinepark in ons voorbeeld, stijgt de kapitaalvoorraad van 500.000 euro naar 680.000 euro. De rente stijgt navenant naar 54.400 euro.

Indien de arbeider zijn loonmassa wil behouden op 60.000 moet de toegevoegde waarde stijgen naar 114.400. Ook hier is dan een stijging van de TFP nodig met 12 procent. Wellicht wat optimistisch, maar niet onmogelijk.

Toch ligt er een adder onder het gras. In dit scenario stijgt de ongelijkheid immers fors: het arbeidsaandeel daalt van 60 procent naar 52.4 procent. Dus hoewel de arbeider ook bij de arbeidsduurverkorting zijn loonmassa kan behouden zal hij er toch op achteruit gaan in vergelijking met de aandeelhouder, die zijn vergoeding ziet stijgen van 40.000 euro naar 54.400 euro. In vergelijking met de aandeelhouder gaat de arbeider er dus op achteruit. De ongelijkheid stijgt.

Het is mogelijk om het arbeidsaandeel constant te houden op 60 procent, ook als de kapitalist 36 procent meer investeert. Daarvoor is een stijging van de TFP nodig met 34 procent. Dat is een enorm cijfer en nog maar weinig realistisch.

De onderstaande tabel geeft het resultaat van deze laatste berekening (zie laatste kolom ‘sc5’). Dit resultaat maakt duidelijk dat het loonbehoud bij een arbeidsduurverkorting niet voldoende is om de ongelijkheid constant te houden. Enkel een forse, historisch gezien weinig realistische, TFP-groei kan de ongelijkheid constant houden (en geeft een loonstijging als gevolg).

Dit punt wordt totaal niet behandeld door de pleitbezorgers van de 30-urenweek. Noch door Femma, noch door Olivier Pintelon in zijn boek ‘De strijd om tijd’.

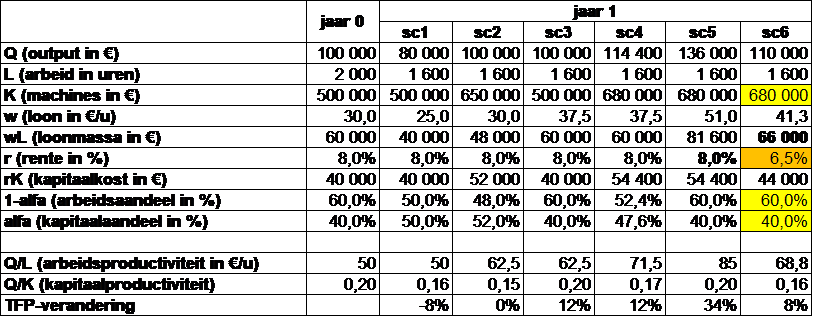

Scenario 6: kapitaal laten betalen

Als laatste scenario zou men ook het kapitaal minder kunnen vergoeden als de arbeider beslist om minder te werken. Indien de rente kan dalen, dan is arbeidsuurvermindering waarbij de ongelijkheid niet stijgt veel makkelijker te behalen.

De onderstaande tabel geeft in de laatste kolom het resultaat voor een arbeidsduurvermindering met 20 procent en met een kapitaalgroei van 36 procent. De TFP groeit met een haalbare 8 procent (hoewel niet evident). Als voorwaarde wordt opgelegd dat het loonaandeel constant moet blijven op 60 procent (ongelijkheid tussen arbeid en kapitaal blijft dan constant ten opzichte van jaar 0), waardoor de loonmassa stijgt naar 66.000. Onder deze voorwaarden moet de rente op het kapitaal dalen van 8 procent naar 6.5 procent, of een daling met 19 procent. Dat is een forse daling.

Ik vermoed dat een dergelijke vermindering van de vergoeding van het kapitaal niet realistisch is. Zoals ook Pintelon aanhaalt in zijn boek, heeft de globalisering ervoor gezorgd dat kapitaal veel mobieler is. Als in België of Europa kapitaal minder vergoed zou worden, omdat de 30-urenweek moet gerealiseerd worden zonder dat de ongelijkheid stijgt, dan zou het kunnen dat de noodzakelijke investeringen niet in België of Europa gebeuren.

In ieder geval, als een daling van de rente op het geïnvesteerde kapitaal tot de randvoorwaarden van de 30-urenweek behoort, dan moet dit expliciet gesteld worden.

Conclusie

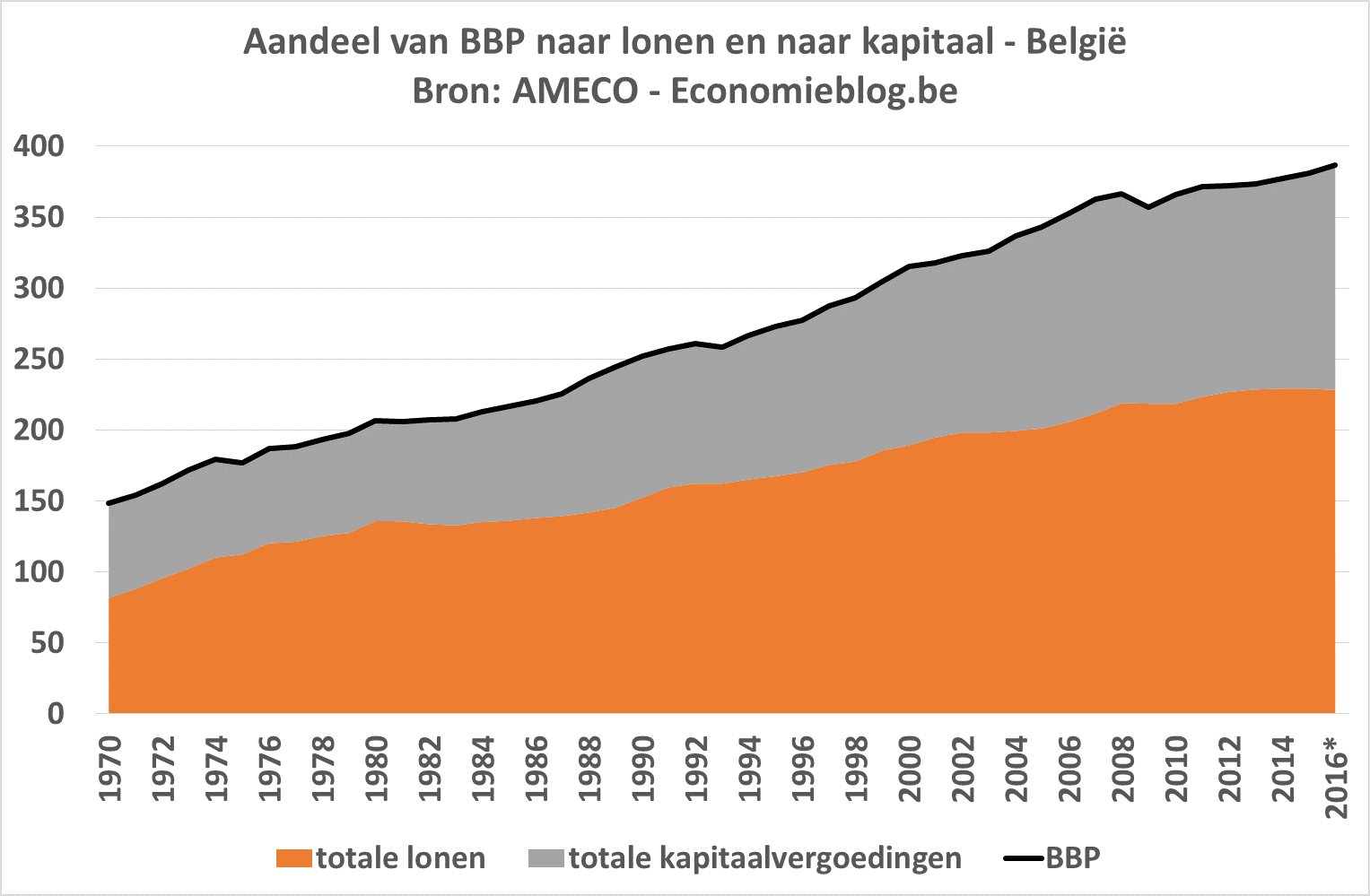

De 30-urenwerkweek met loonbehoud voorstellen als een haalbare kaart door te verwijzen naar het verleden is niet overtuigend. Het grote verschil met de voorbije 50 jaar is immers dat de productiviteitsgroei fors is teruggevallen. En net de productiviteitsgroei is broodnodig om het doel van minder werken met loonbehoud te kunnen realiseren.

Ook moeten de pleitbezorgers van de 30-urenweek het onderscheid maken tussen de twee belangrijke oorzaken van productiviteitsgroei. Als deze vooral gedreven wordt door meer investeringen, dan is loonbehoud weinig realistisch (of enkel op héél lange termijn), omdat die extra investeringen ook moeten vergoed worden, waardoor er te weinig overblijft om een significante arbeidsduurvermindering te realiseren met loonbehoud. Als de productiviteitsgroei ook door een efficiënter gebruik van arbeid en kapitaal gedreven wordt (de zogenaamde TFP-groei), is de 30-urenwerkweek wél realistisch op, zeg maar, 20 jaar tijd. Helaas stellen we vast dat die TFP-groei het voorbije decennium nauwelijks iets meer dan 2 procent was. En dat is niet per jaar maar over het hele decennium gerekend, terwijl we minstens 8 à 12 procent TFP-groei nodig hebben.

Ten slotte is het waarschijnlijk dat zelfs bij een hogere TFP-groei (en hogere arbeidsproductiviteit) dan we de voorbije 20 jaar gezien hebben, de ongelijkheid tussen arbeiders (werknemers) en aandeelhouders zal stijgen indien de 30-urenweek met loonbehoud gerealiseerd wordt. Indien we de ongelijkheid constant willen houden, dan zal de TFP onrealistisch sterk moeten groeien. Een alternatief is dat het kapitaal minder vergoed wordt. Maar in een sterk geglobaliseerde wereld, waar kapitaal erg mobiel geworden is, is ook dat wellicht weinig realistisch.

De 30-urenweek invoeren, zelfs op een termijn van 20 jaar, lijkt dan ook niet betaalbaar met de huidige groei van de arbeidsproductiviteit en de TFP.

Ik heb veel sympathie voor de pleitbezorgers van een 30-urenweek met loonbehoud, maar ik mis bij hen een grondige analyse van de grenzen aan de economische haalbaarheid van hun pleidooi, wat volgens mij essentieel is. Deze blogpost probeert deze grenzen te benoemen waardoor dit aspect in het publieke debat expliciet kan meegenomen worden.

Uitsmijter: over TFP-groei

Uit het bovenstaande blijkt dat TFP-groei de heilige graal is. Nochtans werd de TFP-groei niet echt duidelijk gedefinieerd: het is de economische groei die het model niet kan verklaren en dus verdwijnt in de restterm. Vaak wordt het toegeschreven aan technische vooruitgang, beter opgeleide werknemers en schaalvoordelen.

De oorzaak van de forse daling van de TFP-groei en van de arbeidsproductiviteitsgroei is voorwerp van debat onder economen. Sommigen beweren dat de grote disruptieve ideeën al een tijdje achter ons liggen en we dus niet meer hoeven te hopen op de grote groeicijfers van de jaren 1960 en 1970. Andere economen zeggen dat de grote arbeidsproductiviteitsstijging door de informatietechnologie en de robotisering nog aan het beginnen is. Zulke dingen vragen nu eenmaal tijd, zeggen ze. Meer nog, de arbeidsproductiviteit zal dermate stijgen dat robots onze jobs zullen afnemen.

Andere economen wijzen de toegenomen marktmacht van bedrijven met de vinger. Een belangrijke bijdrage in dit debat kwam vorig jaar van twee Belgisch economen, De Loecker en Eeckhout. Zij stelden dat de mark-up, wat bedrijven verdienen boven op hun marginale kost en wijst op marktmacht, de voorbije decennia sterk gestegen was. Dat zou verklaard kunnen worden doordat de verschillende industrietakken sterker geconcentreerd geraken, waardoor de competitie vervalt in een monopolistische competitie: grote jongens die met elkaar concurreren, maar liefst niet te hard, zodat ze de winsten kunnen opdrijven. Minder competitie kan leiden tot minder investeringen en minder productiviteitsgroei, ook van de TFP.

Onder economen is er nog geen consensus over wat de precieze oorzaken zijn van de dalende arbeidsproductiviteitsgroei en TFP-groei. De paper van De Loecker en Eeckhout, bijvoorbeeld, kreeg heel wat aandacht, maar daardoor ook wel wat kritiek.

Ik ben ervan overtuigd dat de pleitbezorgers van de 30-urenweek het debat over de arbeidsproductiviteit en de verschillende oorzaken ervan goed moeten opvolgen om te kunnen wegen op het juiste beleid om de arbeidsproductiviteit, en vooral de TFP, zo veel mogelijk te kunnen verhogen. Een forse TFP-groei is immers een win-win voor arbeid en kapitaal, zoals ook uit de bovenstaande analyse blijkt. Dan gaat iedereen erop vooruit. Een belangrijke voorwaarde om te komen tot een hogere TFP-groei is niet enkel inzetten op technologisch innovatie maar die ook daadwerkelijk en efficiënt inzetten. Dat betekent dat robotisering en automatisering moeten omarmd worden.

Als het pleidooi van de voorvechters voor de 30-urenweek beperkt zou blijven tot de roep dat het kapitaal of de overheid de 30-urenweek maar moet financieren, dan vrees ik dat we nog lang gaan mogen wachten op die 30-urenweek. Je vervalt dan immers in een zerosum-game, waar de ene wint wat de andere verliest.