De Vlaamse regering, en wellicht ook de federale regering die in de maak is, zal de komende jaren een besparingsbeleid voeren. De redenering is dat indien er niet bespaard wordt, de overheidsfinanciën kunnen ontsporen, wat alleen maar tot meer belastingen zal leiden voor de toekomstige generaties. En dus moet er nu verantwoordelijk gehandeld worden en dat betekent helaas forse besparingen, aldus de Vlaamse regering.

Paul De Grauwe is het hier grondig mee oneens. De Grauwe is natuurlijk ook voorstander van gezonde overheidsfinanciën, maar dat is net de reden om nu niet drastisch te besparen. Volgens De Grauwe verslechteren immers in de huidige omstandigheden de overheidsfinanciën als een overheid bespaart.

Er is in Vlaanderen heel wat tegenstand voor de contra-intuïtieve stelling van De Grauwe. Maar ondanks het feit dat ze tegen de intuïtie ingaat, is deze tegenstand toch verwonderlijk. De laatste zes jaar hebben immers keer op keer aangetoond dat de huidige economische malaise anders is dan de crisissen die we de laatste 40 jaar gekend hebben. Het gaat nu om een crisis die veroorzaakt wordt door een vraaguitval: mensen en bedrijven moeten na de schuldzeepbel hun schulden afbouwen en consumeren dus minder. Dat leidt tot een economische crisis.

De overheid krijgt daardoor minder inkomsten wat leidt tot begrotingstekorten. De normale reactie is inderdaad om als overheid dan ook te besparen. Maar als de overheid dat doet, dan wordt de vraag nog méér verminderd en wordt de crisis versterkt.

Liquiditeitsval

Normaal gezien kan een economische recessie gecounterd worden door de intrestvoet te verlagen. Dat is ook wat de centrale banken gedaan hebben. Het probleem is dat de rente nu al quasi op nul staat, zonder dat de economie voldoende gestimuleerd wordt. De reden is eenvoudig: we zouden eigenlijk een negatieve rente moeten hebben opdat de economie weer op capaciteit zou draaien, maar een negatieve rente is niet mogelijk. We zitten nu dan ook in een zogenaamde liquiditeitsval, waarbij het monetair beleid geen impact meer kan hebben op de economische groei.

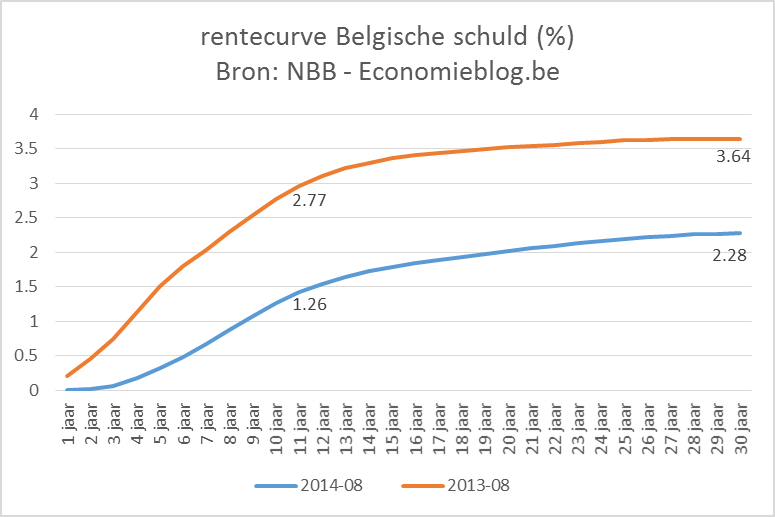

En dus zou de overheid haar besparingen moeten uitstellen. Meer nog, De Grauwe pleit er zelfs voor dat de overheid méér zou uitgeven. Immers, de rente staat ook zeer laag voor overheden. België, bijvoorbeeld, kan lenen op tien jaar tegen 1,3%. Dat is zonder meer historisch laag.

In normale omstandigheden zouden die extra uitgaven effectief niet verantwoord zijn, omdat ze de schuld verhogen terwijl ze onvoldoende de groei stimuleren. In normale omstandigheden wil de privésector immers ook investeren en consumeren. Als de overheid dit dan ook wil doen, verhoogt de vraag naar geld en duwt ze zo de rente naar omhoog, zodat de privésector minder projecten kan en zal financieren. Dat is het zogenaamde crowding out effect.

In een liquiditeitsval is dat per definitie niet het geval: de rente staat quasi op nul en moet eigenlijk negatief zijn om de economie terug op volle capaciteit te laten draaien. Een negatieve rente is momenteel niet mogelijk. Als de overheid meer uitgeeft, stijgt de vraag naar geld en zou de rente normaal gezien moeten stijgen. Dat gebeurt niet. Wat wel gebeurt is dat de rente iets minder negatief moet zijn om de economie op volle capaciteit te laten draaien. Een nulrente zoals we die kennen, komt dan iets dichter bij de rente die nodig is om de economie op volle capaciteit te laten draaien.

Dat is dus ook de positieve zijde aan een crisis die veroorzaakt wordt door een vraaguitval die gecombineerd wordt met een liquiditeitsval (lage rente): de omstandigheden zijn ideaal voor een overheid om de crisis te bestrijden: extra investeringen kunnen goedkoop gefinancierd worden én die extra investeringen hebben geen crowding out effect van de private sector. Integendeel, overheidsinvesteringen leiden tot hogere economische activiteit. De fiscal multiplier is groter dan 1, wat wil zeggen dat een extra overheidsuitgave van 1 miljard een economische groei genereert van meer dan 1 miljard.

Het bovenstaande wordt door macro-economen meer en meer aanvaard. Het IMF publiceerde een paar dagen hierover een studie met veelzeggende titel “The Time Is Right for an Infrastructure Push”. Maar in Vlaanderen lijken veel economen nog niet overtuigd.

Lode Vereeck: “wel in liquiditeitsval, geen Keynesiaans investeringsbeleid”

De meest interessante reactie vind ik die van Lode Vereeck, omdat hij wel degelijk aanvaardt dat we in een liquiditeitsval. Toch is ook hij tegenstander van een Keynesiaans investeringsbeleid, maar dan specifiek voor België.

Vereeck stelt dat België twee specifieke kenmerken heeft waardoor een Belgisch investeringsbeleid geen nut heeft. Ten eerste is België een open economie, waardoor het verhogen van de Belgische overheidsconsumptie voor een groot deel wegsijpelt naar het buitenland. Ten tweede heeft België een hoge schuldratio waardoor extra schulden aanmaken niet verantwoord is.

Op het eerste kom ik later terug. Ik behandel eerst het feit dat de hoge Belgische schuldratio volgens Vereeck een reden is om geen investeringsbeleid te voeren. Vereeck, die professor publieke economie aan de Universiteit van Hasselt is, erkent dat we in een liquiditeitsval zitten en dat het dan aangewezen is dat de overheid schulden maakt om uitgaven te financieren (‘deficit spending’). Echter, het renterisico is voor België te hoog omdat we, door het verleden, een hoge schuldratio hebben.

In 2 tweets schreef hij het zo:

1. Mijn stelling: nu liquidity trap. Zonder histor. schuld was def. spending wellicht aangewezen. (link)

2. Maar door hist. schuld (105% bbp) is impliciete rentevoet hoog (hoger dan groei) en dreigt rentesneeuwbal. (link)

Hoge of lage schuldratio is irrelvant

Dit klopt volgens mij niet. De extra investering wordt immers nu gedaan en kan dus gefinancierd worden tegen de huidige rente. En die rente staat laag (want we zitten in een liquiditeitsval). Die rente is ook vast, dus wat de rente de komende jaren ook doet, we zullen op de extra schuld die we nu aangaan steeds de huidige rente moeten betalen. Enkel als die schuld geherfinancierd moet worden, kan dit een probleem zijn. Dat bespreek ik later.

De schuld die we al hebben, heeft uiteraard geen extra effect op het renterisico. Ook die rente ligt vast en als die schuld vervalt zal die geherfinancierd moeten worden tegen de dan geldende rentetarieven, ongeacht of er nu een investeringsbeleid of besparingsbeleid wordt gevoerd.

Om dat te illustreren heb ik hieronder een simulatie gedaan van een gewoon beleid en een investeringsbeleid. Ik heb de simulatie eenvoudig gehouden, maar wel –denk ik- grotendeels volgens de manier dat een overheid zich financiert.

Als een overheid geld leent dan betaalt de overheid gedurende de leenperiode jaarlijks enkel de rente, die vast is. Op het einde van de leenperiode betaalt de overheid het volledige bedrag terug plus nog de rente voor het laatste jaar. Om dat volledige bedrag op het einde van de leenperiode te kunnen terugbetalen, gaat de overheid een nieuwe lening aan, tegen een vaste rente die op dat ogenblik geldt.

Dus stel dat België in 2015 een extra investeringprogramma wil uitvoeren van 4 miljard euro, dan leent ze dit bedrag op de markt tegen de huidige rente voor een bepaalde periode, stel tegen een rente van 1,5% over tien jaar. In de jaren 2016 tot 2024 betaalt de overheid jaarlijks enkel de rente, zijnde 60 miljoen euro. In 2025 betaalt de overheid de rente van 60 miljoen euro én het geleende bedrag van 4 miljard euro. Die 4 miljard euro moet dan terug geleend worden tegen het tarief dat dan geldig is.

De 60 miljoen euro moet ook gefinancierd worden. Ik ga ervan uit dat dit gefinancierd wordt door nieuwe schulden.

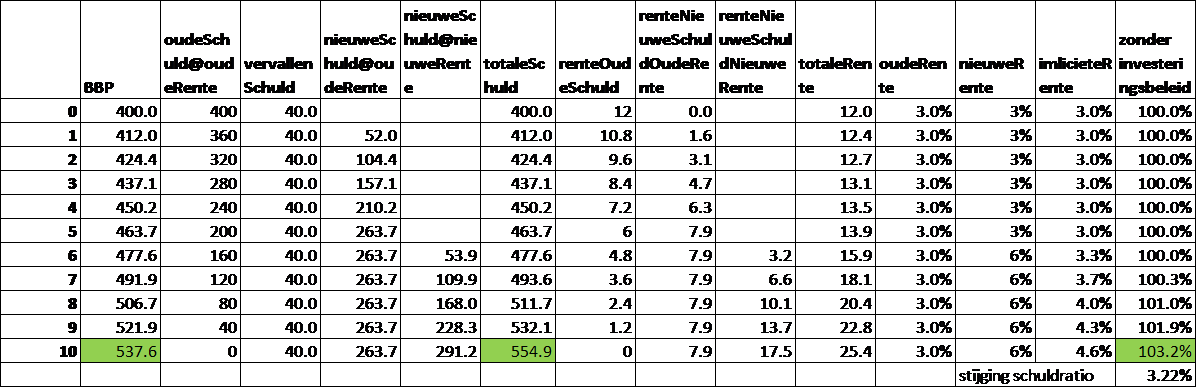

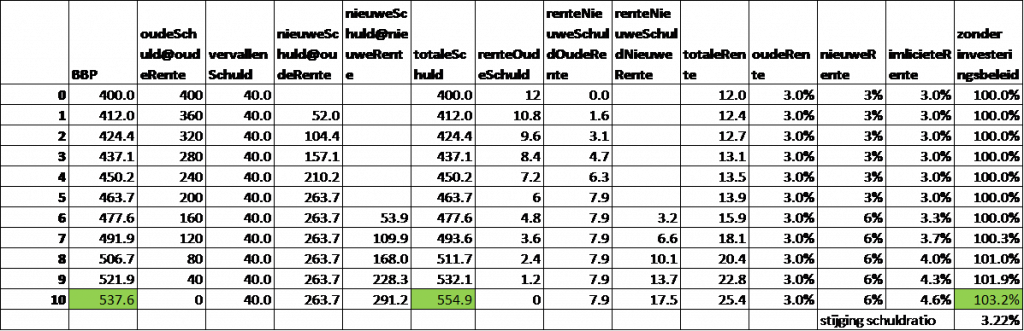

In de simulatie heb ik nog de volgende bijkomende assumpties. België heeft in jaar 0 een economie van 400 miljard euro en een schuldratio van 100%. Dat betekent een overheidsschuld van 400 miljard euro. De nominale groei de komende 10 jaar is 3% per jaar. De geldende rente voor overheidsschuld is 3% voor een lening op tien jaar (in werkelijkheid dus lager, eerder 1,5%). Om het renterisico te illustreren wordt verondersteld dat in jaar 6 de rente verdubbeld van 3% naar 6%. Nog belangrijk: jaarlijks vervalt één tiende van de historische overheidsschuld, zijnde 40 miljard. De rente die op alle schijven van de historische overheidsschuld moet betaald worden is 3%. Alle nieuwe schuld wordt gefinancierd door leningen op 10 jaar.

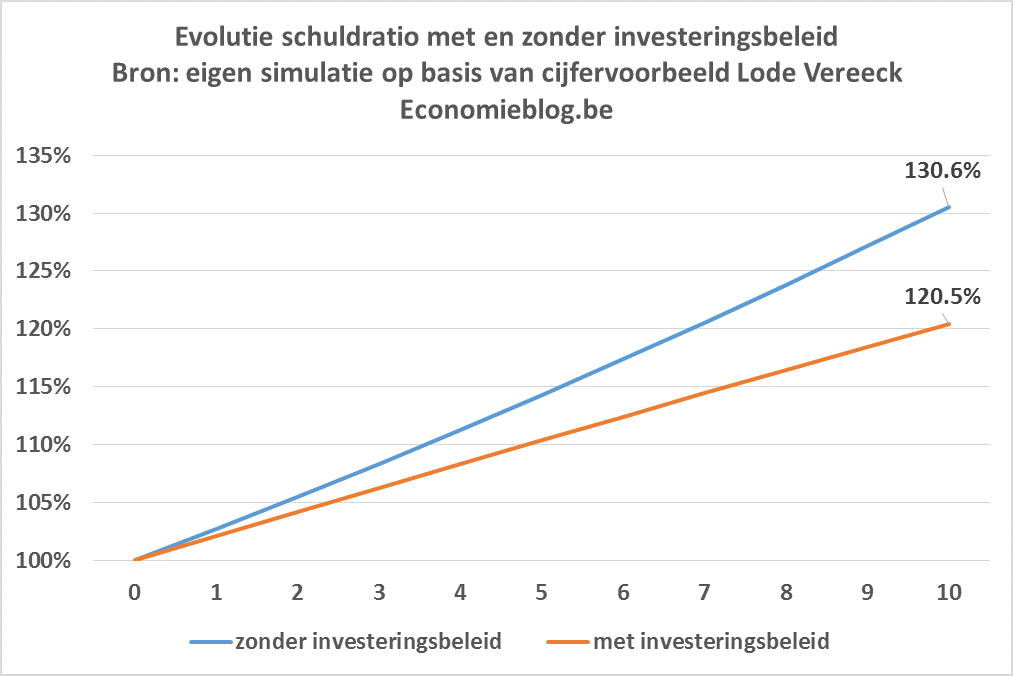

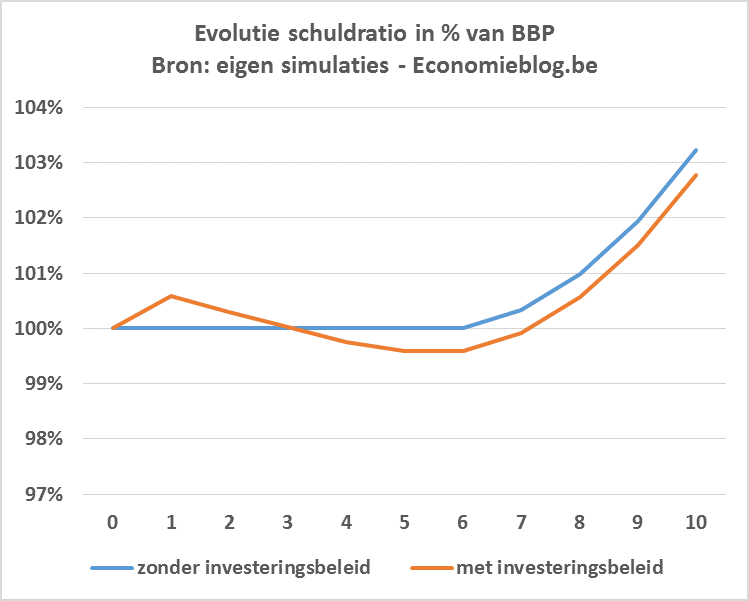

De eerste tabel hieronder geeft het verloop van een aantal macro-economische grootheden zonder een investeringsbeleid. De laatste kolom geeft de schuldratio.

In eerste instantie blijft de schuldratio constant op 100% omdat de rente op de historische schuld en die op de nieuwe schuld gelijk is aan de nominale groei van het BBP, namelijk 3%. Vanaf jaar 6 stijgt de rente: de nieuwe schuld moet tegen deze nieuwe rente gefinancierd worden. Die nieuwe schuld is niet enkel de historische schuld die komt te vervallen (40 miljard euro per jaar), maar ook de rente die op de historische en de vernieuwde schuld moet betaald worden. Hierdoor stijgt de schuldratio in jaar 10 met 3,22 procentpunt, tot 103,22% van het BBP. Het is dus duidelijk dat België sowieso een renterisico loopt, ook als er geen investeringbeleid wordt gevoerd.

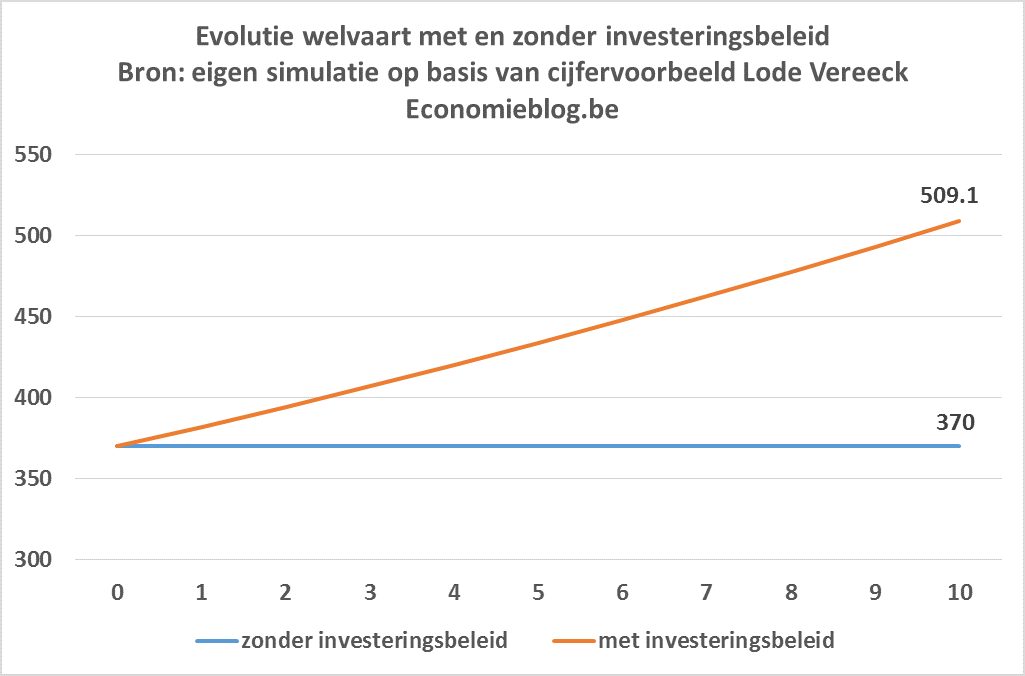

In jaar tien is het BBP gestegen tot 537,6 miljard euro.

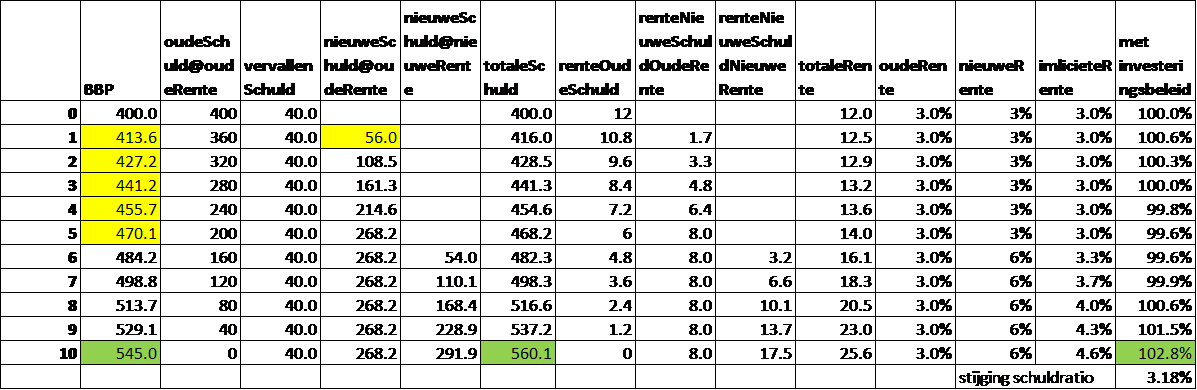

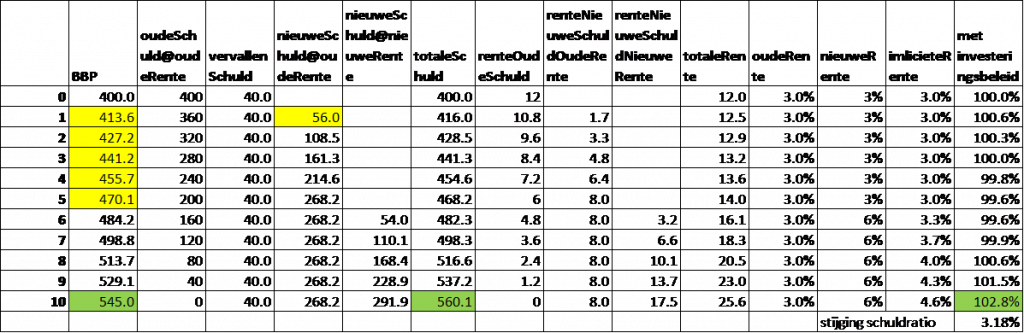

De tweede tabel geeft dezelfde evolutie, maar dan met een investeringsbeleid van 4 miljard euro dat geleend wordt op 31 december van jaar 0 en uitgegeven wordt in jaar 1. Aangezien de economie zich in een liquiditeitsval zit, zorgt deze extra uitgave voor een economische groei in de volgende jaren. Om de effecten op de economische groei te schatten neem ik de schattingen uit de eerder genoemde studie van het IMF: 0,4% extra groei in het 1ste jaar, de volgende drie jaren een effect van 0,3% en het vijfde jaar een effect van 0,2%. Dat geeft onderstaande tabel.

De economische groei is gecumuleerd groter dan de extra schuld. Dat leidt eveneens tot een iets lagere schuldratio dan wanneer er niet geïnvesteerd wordt, namelijk 99,6% in jaar 6 in plaats van 100%. De daling is klein, maar het opmerkelijke feit is dat de schuldratio niet stijgt. De schuldfactuur wordt dus niet doorgegeven aan de volgende generaties én de huidige generatie geniet van een hogere welvaart. En belangrijk: ook die hogere welvaart wordt doorgegeven naar de volgende generaties.

Bovendien is het renterisico bij het investeringsbeleid nagenoeg hetzelfde als in de vorige tabel. Doordat de rente in jaar 6 verdubbeld, stijgt de schuldratio tot 102,8% van het BBP, wat 0,4% van het BBP lager is dan zonder investeringsbeleid. De stijging door de renteverdubbeling is 3,19 procentpunt, wat nagenoeg gelijk is als in de vorige tabel.

De onderstaande figuur geeft de evolutie van de schuldratio volgens beide scenario’s.

In jaar tien is het BBP gestegen tot 545 miljard of 7,4 miljard euro hoger dan wanneer er geen investeringsbeleid werd uitgevoerd. Deze simulatie geeft dus aan dat het investeringbeleid uiteindelijk leidt tot een hogere welvaart en met een iets lagere schuldratio, ondanks de verdubbeling van de rente in jaar zes.

Renterisico extra schuld

Het renterisico op de extra schuld van 4 miljard euro is voor deze tijdsperiode verwaarloosbaar. Immers, de vervaldag van deze lening valt op de allerlaatste dag van jaar 10 en moet op dat moment geherfinancierd worden tegen de dan geldende rentetarieven, zijnde 6% (er is ook een renterisico op de intresten die betaald moeten worden en die dus ook geleend worden, maar dat zijn zeer kleine bedragen). Ik vermoed dat Vereeck vooral dit renterisico bedoelt.

Ik heb willen aantonen dat er sowieso een groot renterisico is, of er nu geïnvesteerd wordt of niet. Een hoge initiële schuldration verandert hier niets aan. Die hebben we toch al.

Bovendien kan je het renterisico op de extra schuld beperken door extra lange looptijden te nemen. De rente staat niet enkel historisch laag op 10 jaar, maar ook op 20 en 30 jaar. Gedurende die hele periode loopt België geen renterisico voor die extra schuld.

Het argument dat Vereeck aanhaalt door te vewijzen naar de jaren ’70 is volgens mij niet relevant in de huidige discussie. Het is zo dat België nog steeds de schulden afbetaalt door het malgoverno van eind jaren ’70 tot begin jaren ’80. Op vier jaar tijd steeg de schuldratio toen met 40 procentpunt.

Maar dat is de grote fout die tegenstanders van een Keynesiaans investeringbeleid maken: de huidige situatie is niet te vergelijken met de jaren ‘70. Toen hadden de extra overheidsuitgaven het omgekeerde effect: de private sector werd weggeduwd. Crowding out was toen reëel, met een fiscal multiplier die lager dan 1 was. In een liquiditeitsval is dat niet zo; dan is de fiscal multiplier groter dan 1.

Overheidsinvesteringen zwengelen ook buitenlandse economie aan

Dat brengt me tot het tweede punt van Vereeck: België is een open economie. Als de Belgische overheid extra uitgaven doet zal dit dus ook een impact hebben op de buitenlandse economieën. Dat betekent dat de fiscal multiplier voor België lager kan zijn dan 1, waardoor het hele argument vervalt om extra overheidsinvesteringen te doen omdat dit de Belgische economie doet groeien.

[Het kan nog steeds dat deze investeringen het groeipotentieel van de Belgische economie verhoogt, waardoor het tóch voordelig is om te doen ondanks een fiscal multiplier lager dan 1, maar dit beschouw ik niet in deze blog; zie hiervoor het opiniestuk dat ik twee weken eerder schreef voor de Tijd.]

De buitenlandse economieën zouden dan mee profiteren van de Belgische extra overheidsuitgaven, zonder dat België hiervoor gecompenseerd wordt. Om dat op te lossen zou een gecoördineerde actie nodig zijn, minstens op Europees niveau of met de voornaamste handelspartners van België.

Conclusie

Ik ben niet akkoord met het argument van Vereeck dat de initiële schuldratio een reden is om geen Keynesiaanse investeringsbeleid te voeren (gefinancierd met extra schulden). Het renterisico is volgens mij hetzelfde of de schuldratio nu hoog of laag is. Meer nog, hoe hoger de schuldratio, hoe positiever de impact van Keynesiaans beleid (zie hiervoor de bijlage hieronder)

Een goed tegenargument voor een Keynesiaanse investeringsbeleid is dat de impact van een Belgisch Keynesiaanse investeringbeleid oversijpelt naar andere economieën waardoor het effect op de Belgische economische groei kleiner is dan de extra schuld. Dat kan opgelost worden door met de buurlanden of handelspartners een investeringsbeleid te coördineren.

Bijlage: Keynesiaans investeringsbeleid heeft positiever effect bij hogere schuldratio

Lode Vereeck herhaalde op Twitter een aantal keren dat de schuldratio stijgt als de economische groei lager ligt dan de totale (of impliciete) rente die op de overheidschuld betaald wordt.

Dat klopt en kan eenvoudig afgeleid worden:

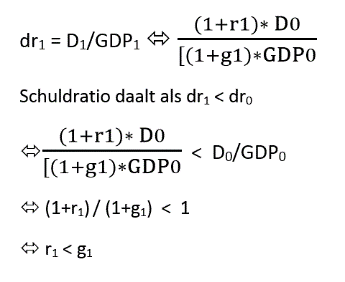

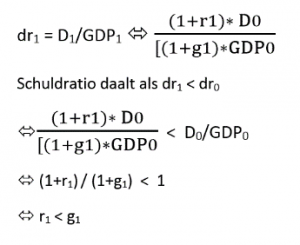

Schuldratio (debt ratio of dr) in jaar 0: dr0 = D0/GDP0 ,

met D = schuld in nominale termen

met GDP = het bruto binnenlands product

Schuldratio in jaar 1:

Wat indien er investeringsbeleid gevoerd wordt?

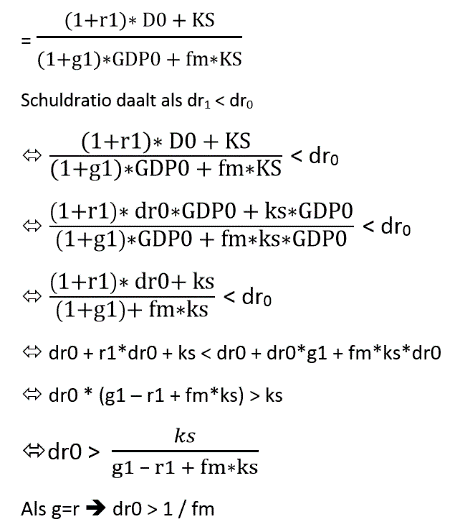

In jaar 1 wordt een investeringsbeleid uitgevoerd voor een nominaal bedrag van KS. Dit doet de schuld toenemen met KS en doet de economie groeien met een nominaal bedrag van fm*KS, met fm de fiscale multiplicator.

Op een schuld D betaalt de overheid jaarlijkse een nominale rente r. In dat jaar groeit de economie nominaal met groeivoet g.

Als r < g+fm*ks dan daalt de schuldratio.

met ks = KS/GDP

Afleiding

Schuldratio in jaar 0: dr0 = D0/GDP0 ,

Schuldratio in jaar 1: dr1 = [D1+KS] / GDP1

Wat deze formules leert is dat de schuldratio daalt als r < g + fm * ks. Dat is een voorwaarde die sneller vervuld is dan de vorige voorwaarde (r<g) indien fm*ks positief is.

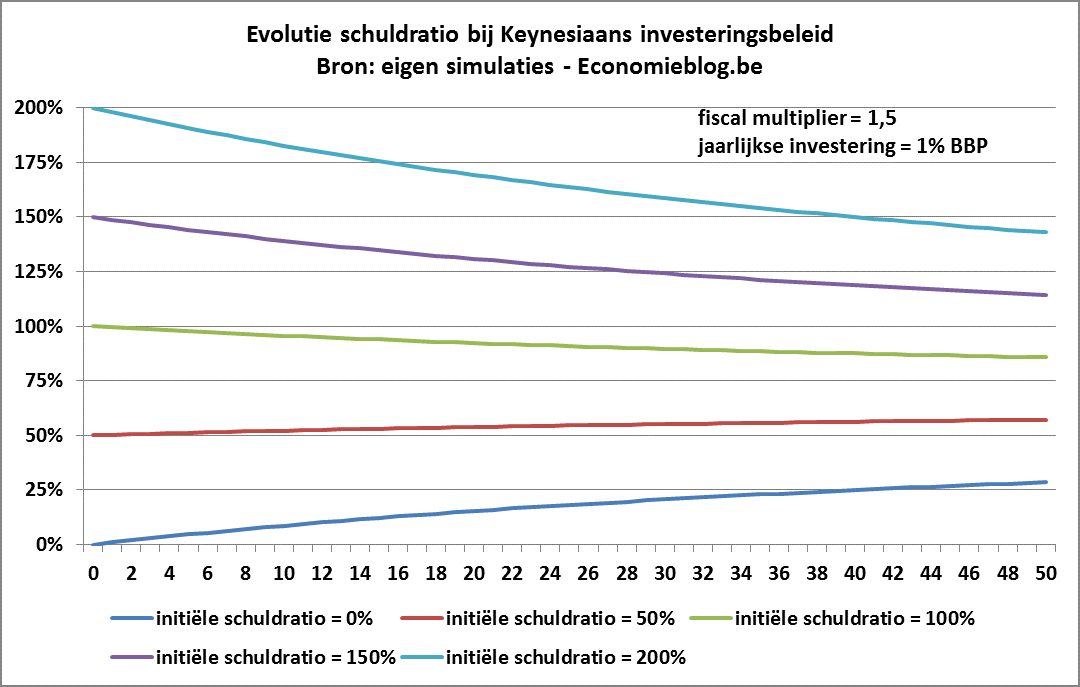

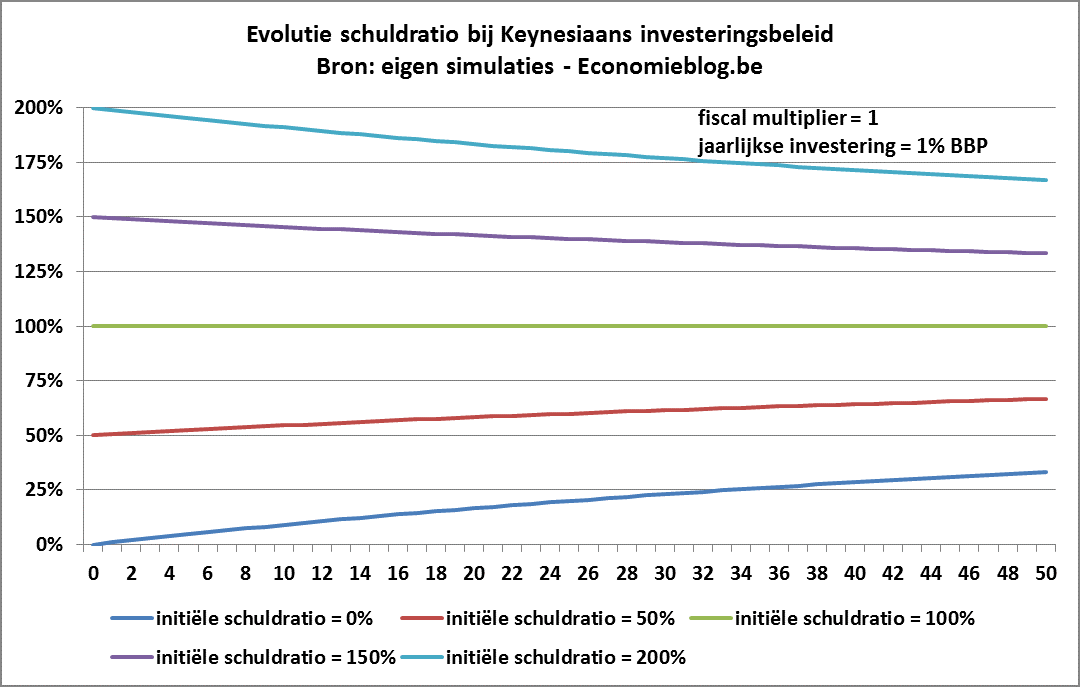

Als r=g is, dan daalt de schuldratio als de initiële schuldratio hoger is dan het omgekeerde van de fiscale multiplicator fm. De schuldratio zal dan asymptotisch evolueren naar 1/fm. Dat is een opmerkelijke vaststelling: hoe hoger de initiële schuldratio, hoe sterker het effect van het Keynesiaans beleid. Dat is net het omgekeerde van wat Vereeck zegt. Uiteraard wordt in deze formules geen rekening gehouden met een rentestijging, wat het voornaamste punt van Vereeck is.

Hieronder nog twee grafieken die de evolutie van de schuldratio geeft voor verschillende startposities van die schuldratio. De eerste grafiek gaat uit van een fiscale multiplicator van 1,5; de tweede van een multiplicator van 1.