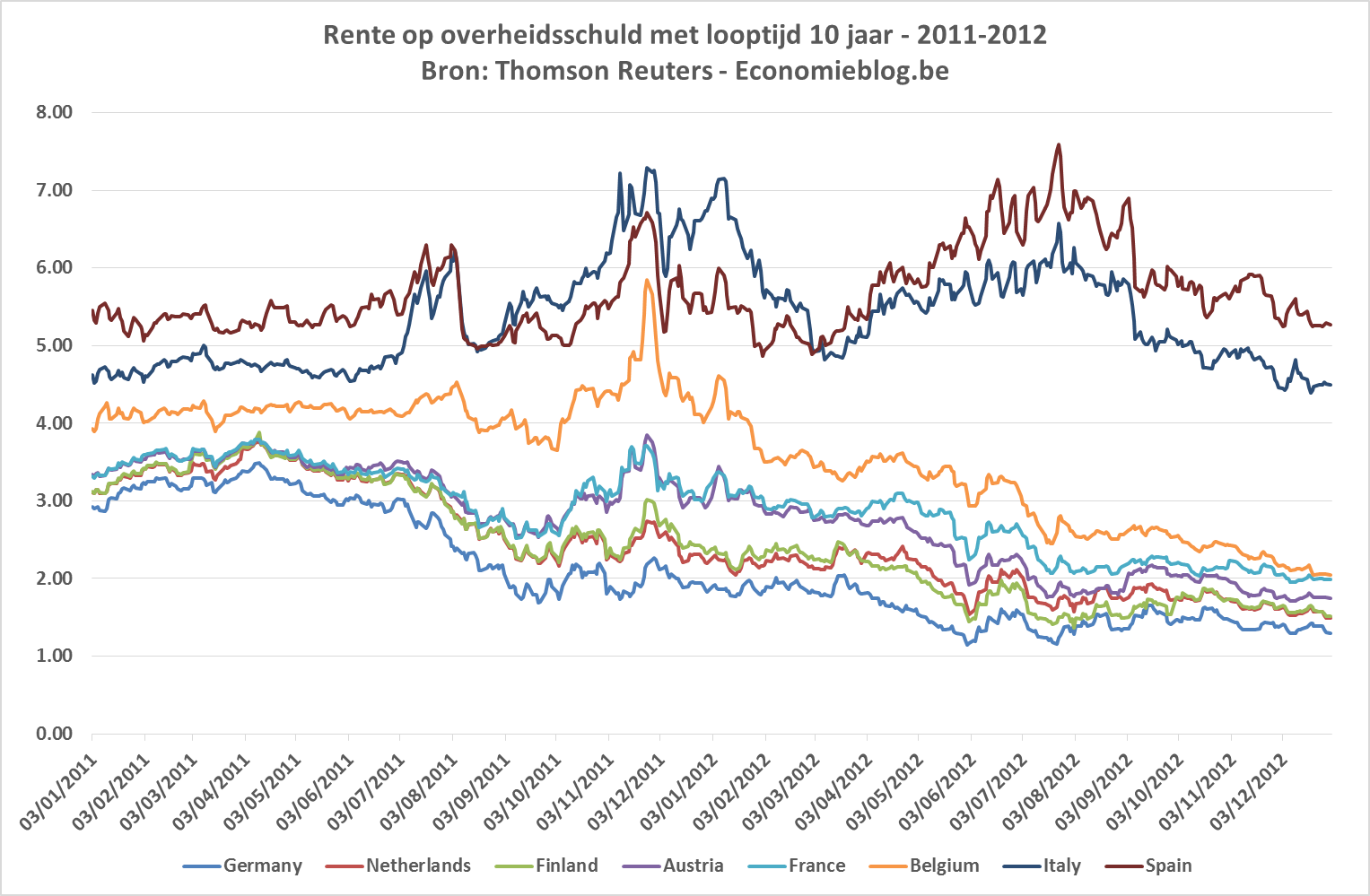

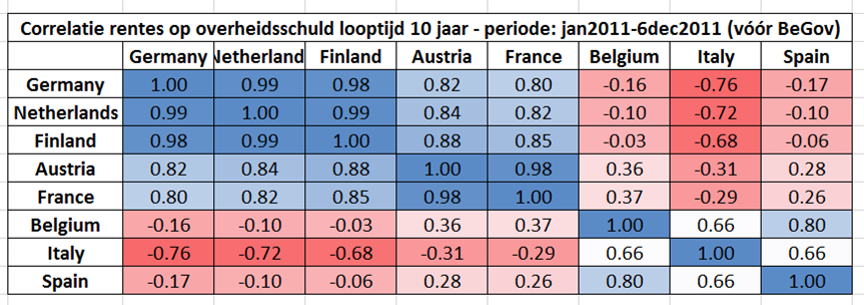

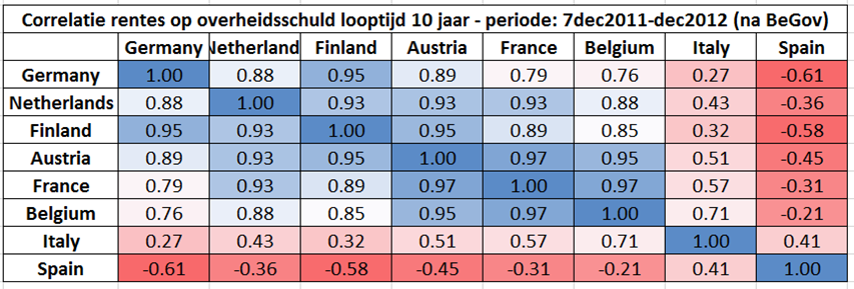

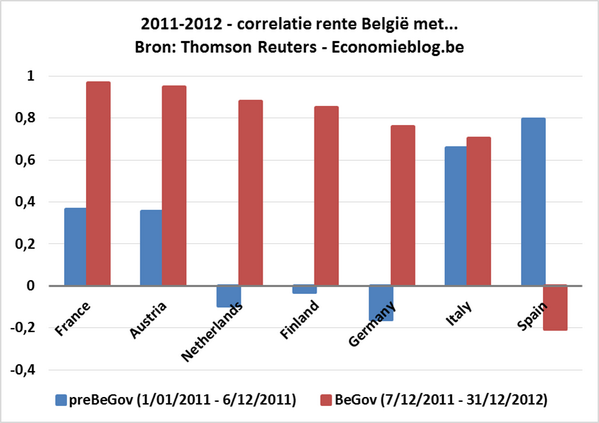

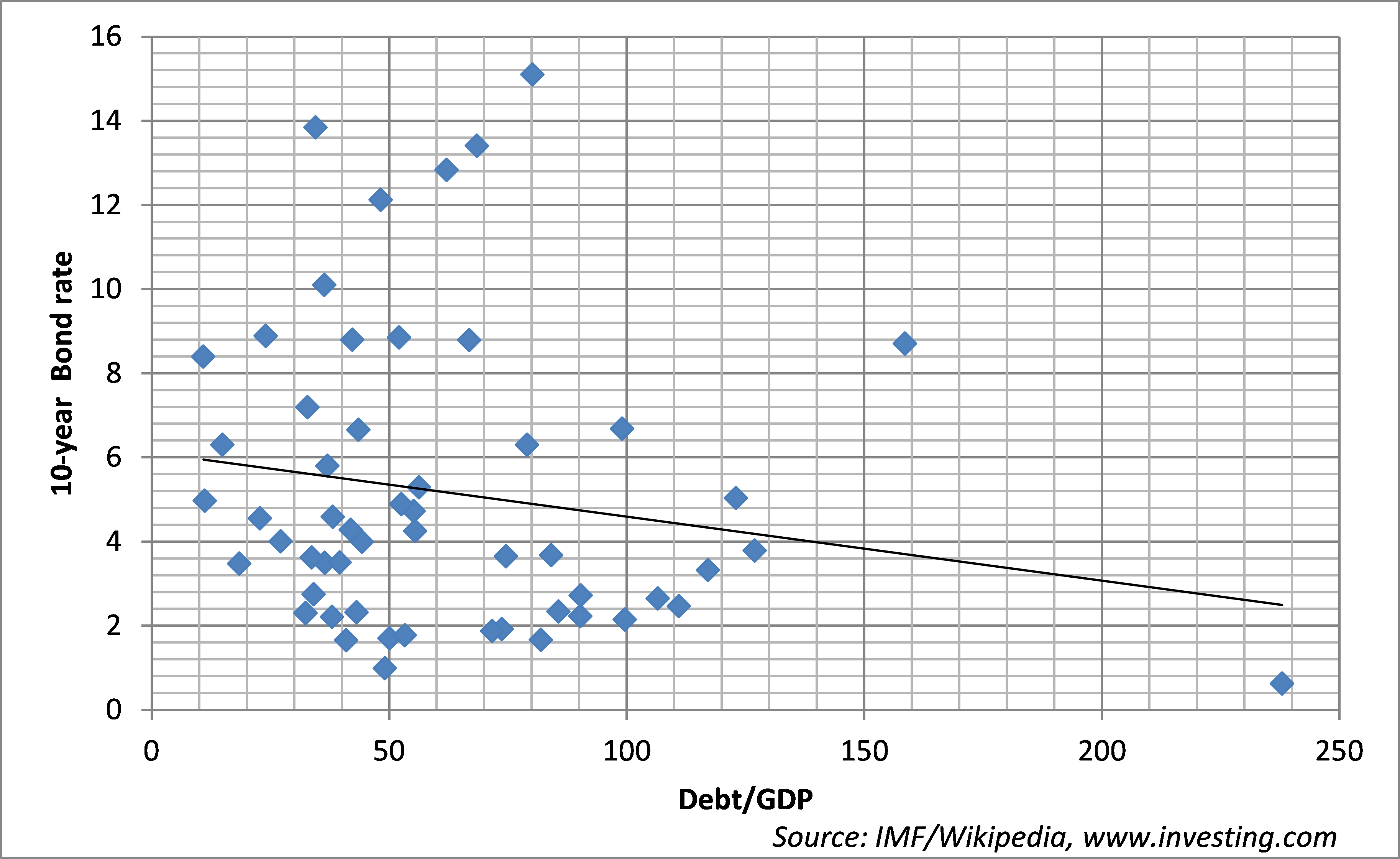

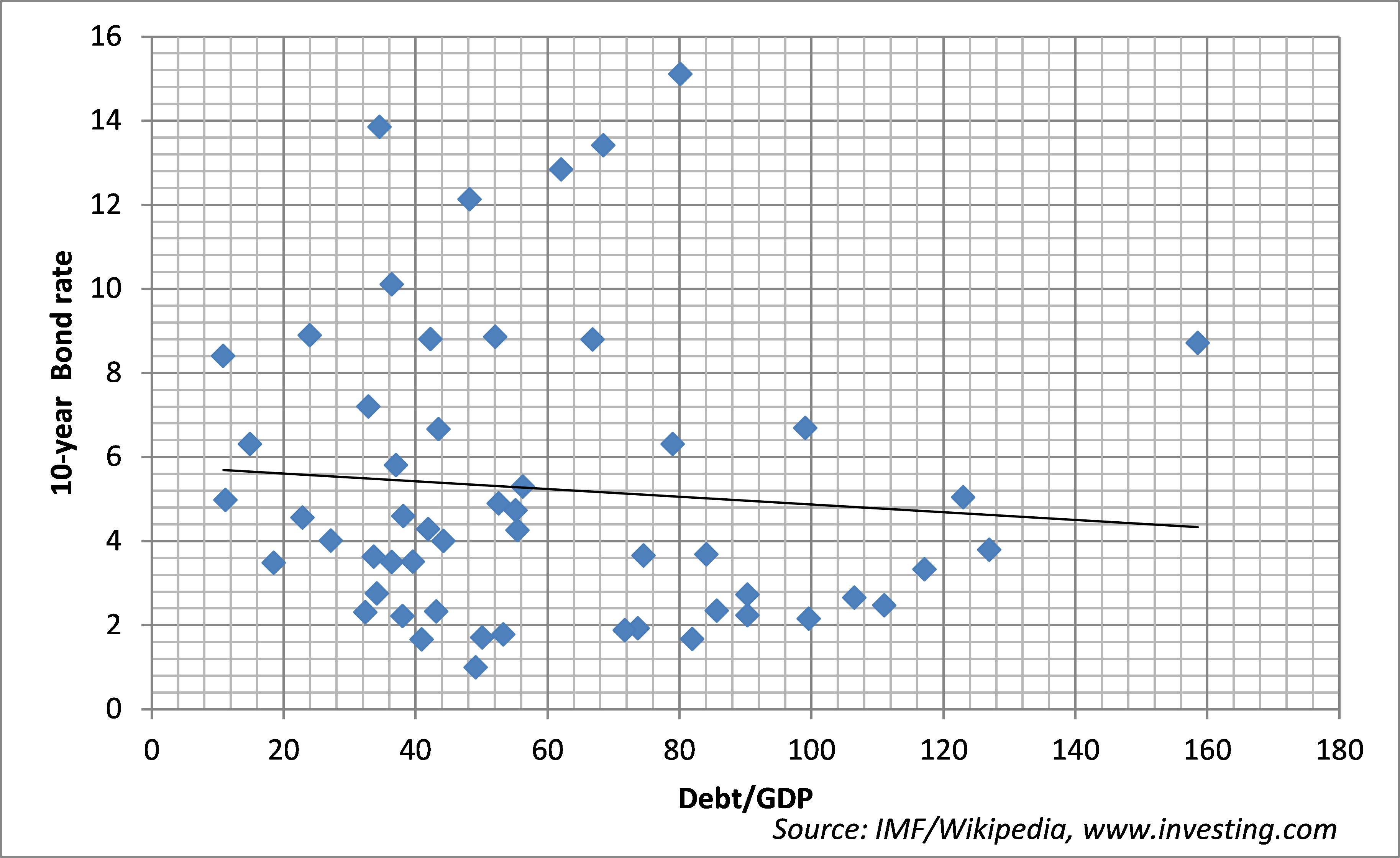

In deze blogpost wil ik België vergelijken met een vast set van landen. Ik neem hiervoor zoals steeds de vier buurlanden Nederland, Duitsland, Frankrijk en UK, evenals drie Scandinavische landen Denemarken, Zweden en Finland.

De gekozen indicatoren om België te vergelijken zijn de volgende: overheidsbeslag, de economische groei, de overheidsschuld en de werkloosheid. Om kritiek van selectiviteit te vermijden, nodig ik de lezer uit om in de comments onderaan deze blogpost bijkomende indicatoren te suggereren (met graag ook een argumentatie waarom je die indicator belangrijk vindt).

Om te kunnen nagaan of het Belgisch model goed gewerkt heeft tijdens de crisis neem ik telkens de evolutie sinds 2007 (die op 100 gezet wordt).

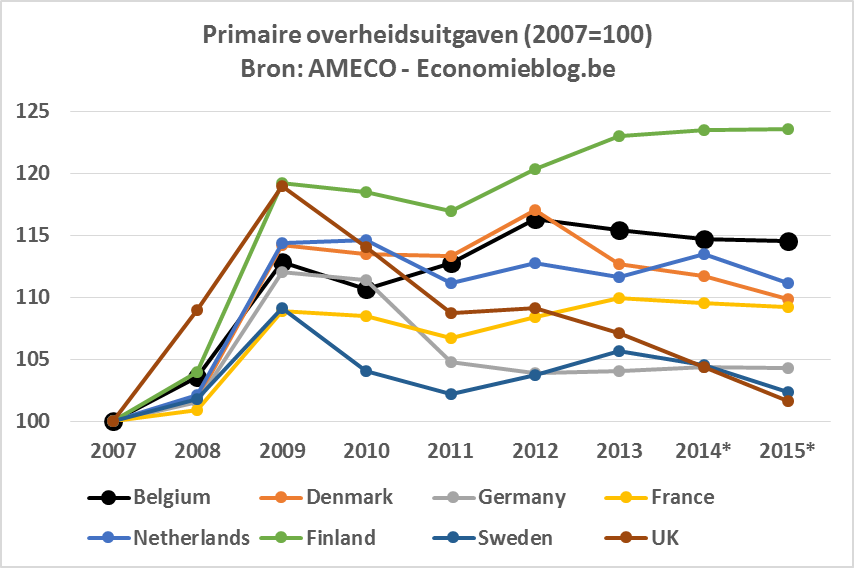

Primaire overheidsuitgaven. Er kunnen meerdere manieren gebruikt worden om het overheidsbeslag te meten (blogpost volgt). Ik kies hier voor de primaire overheidsuitgaven, dus de uitgaven zonder rentelasten. Uiteindelijk zijn het immers de uitgaven die vroeg of laat moeten gefinancierd worden. Worden die in het huidige jaar niet gefinancierd, dan vergroot de schuld. De rentelasten neem ik niet mee, omdat dit een schuld uit het verleden is (voor België zelfs uit het verre verleden).

De links grafiek hieronder geeft de evolutie ten opzichte van 2007. Hieruit blijkt dat de primaire overheidsuitgaven het sterkste gestegen zijn in Finland. Daarna komt België. In 2012 was de stijging in België nog gelijk aan die in Denemarken maar ondertussen heeft Denemarken de uitgaven verminderd. Voor 2014 wordt voorspeld dat Nederland niet ver van België zit.

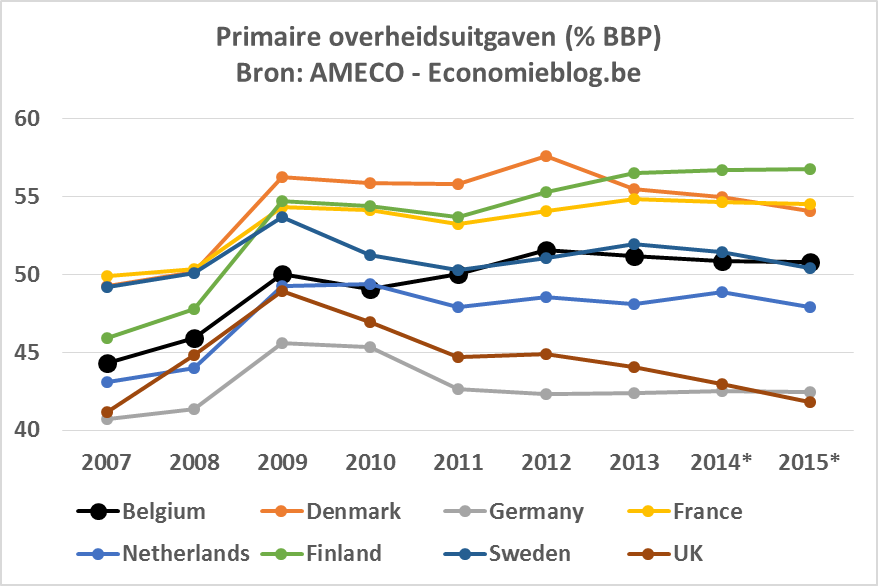

De rechtse grafiek geeft het niveau van de primaire uitgaven, uitgedrukt in % van het BBP. Hieruit blijkt dat België samen met Zweden op de vijfde plaats staat wat betreft de hoogte van de primaire overheidsuitgaven. Denemarken, Frankrijk en Finland geven beduidend meer uit. Nederland minder en Duitsland en UK veel minder.

|

|

[je kan op de figuren klikken om ze te vergroten]

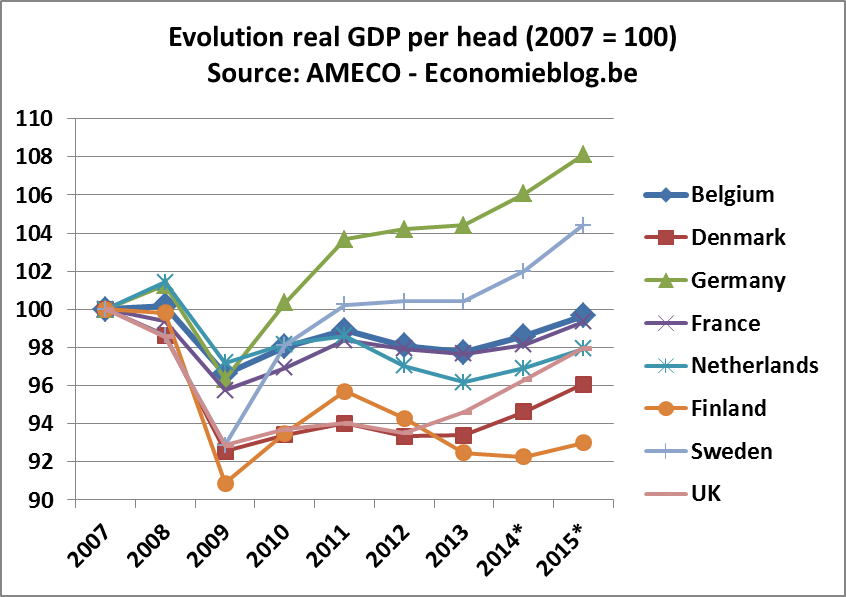

Economische groei per hoofd van de bevolking. De grafiek hieronder geeft voor de 8 landen de evolutie van de economische groei per hoofd van de bevolking sinds 2007. Hieruit blijkt dat Zweden en zeker Duitsland het sterkst groeien (over het “Duitse model” heb ik al eens geblogd: het gaat volgens mij vooral over een geval van inflatiebestrijding en een beggar-thy-neighbour politiek), na België en Frankrijk. Daarna volgen Nederland en UK. De Scandinavische landen Denemarken en Finland bengelen onderaan.

[Ik vind in AMECO geen data om vergelijkingen van niveaus mogelijk te maken tussen landen die niet dezelfde munt hebben. Ik kan dus geen grafiek geven met niveaus.]

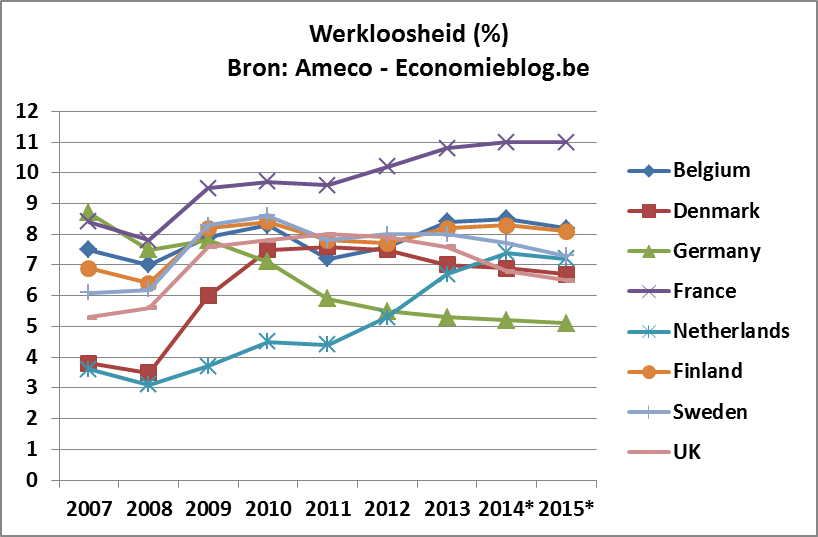

Werkloosheid. De onderstaande linkse grafiek geeft de evolutie van de werkloosheid sinds 2007. Hieruit blijkt dat wat betreft de evolutie ten opzichte van 2007 (vóór de crisis dus) België het op Duitsland na beter gedaan heeft dan alle andere landen uit het lijstje.

De rechtse grafiek geeft het niveau van werkloosheid. Ik heb ze erbij gezet om te tonen dat België het wat betreft het niveau nog niet goed doet, hoewel de evolutie veel beter was dan in andere landen.

De conclusie mag duidelijk zijn dat de Scandinavische landen het niet zo goed hebben gedaan, zelfs Zweden niet. Het enige land dat echt goed presteert is Duitsland.

|

|

[je kan op de figuren klikken om ze te vergroten]

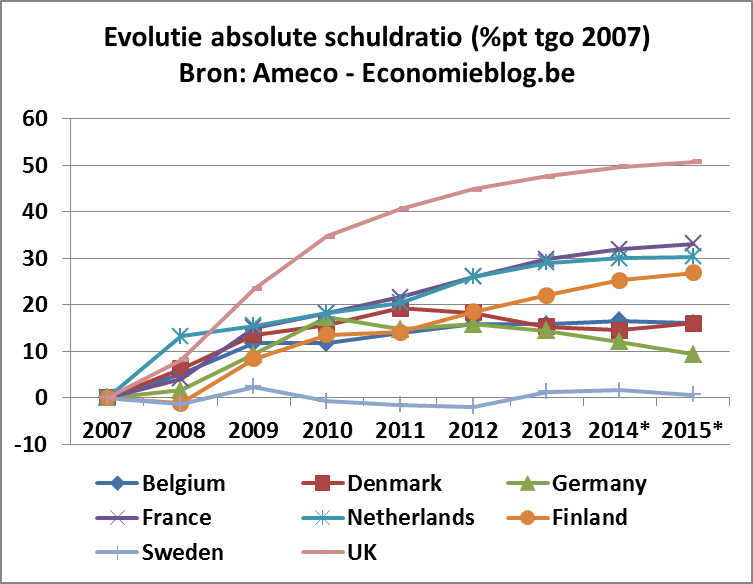

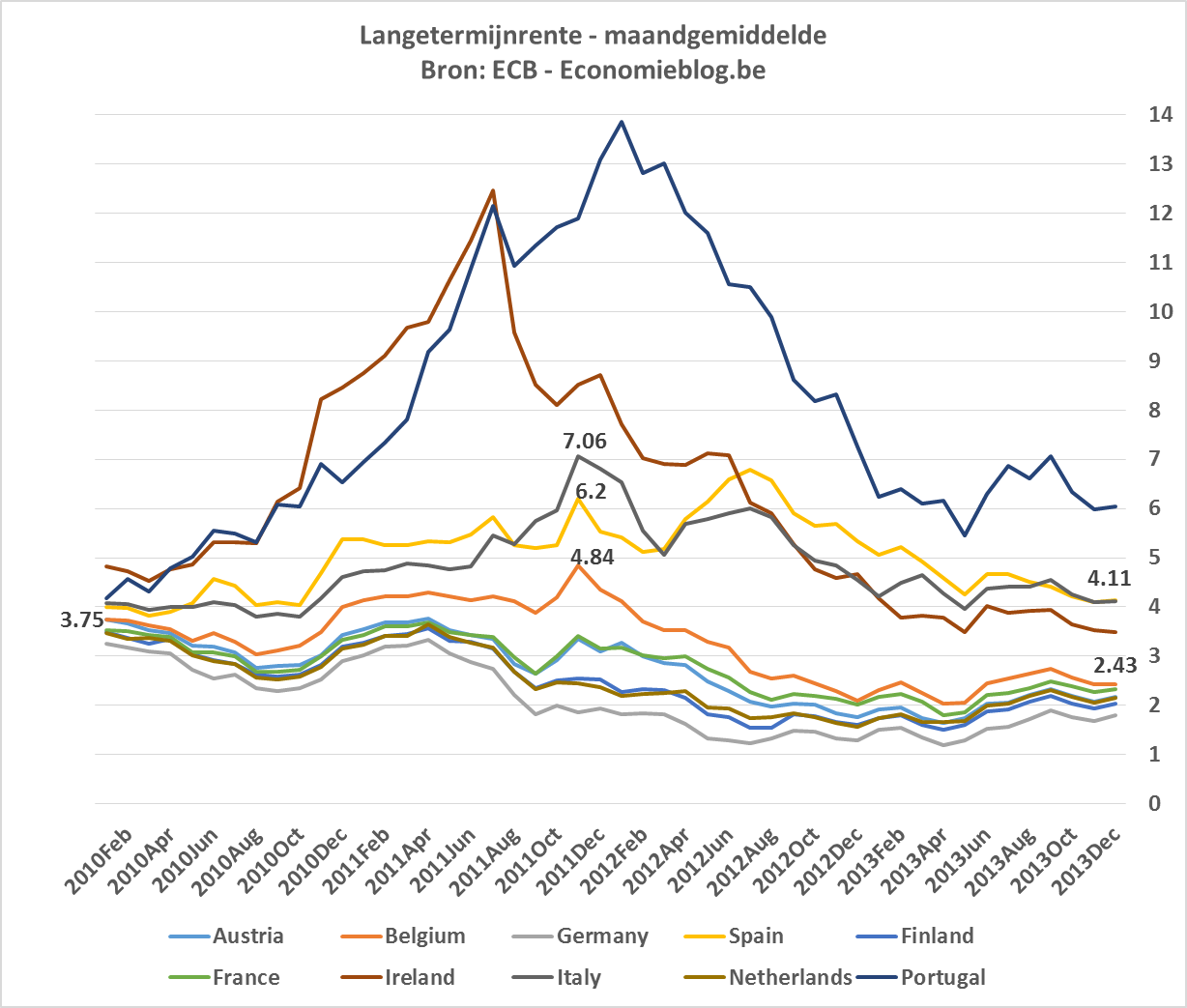

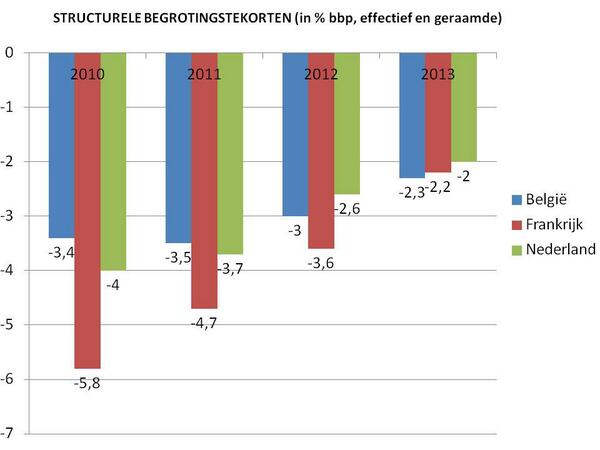

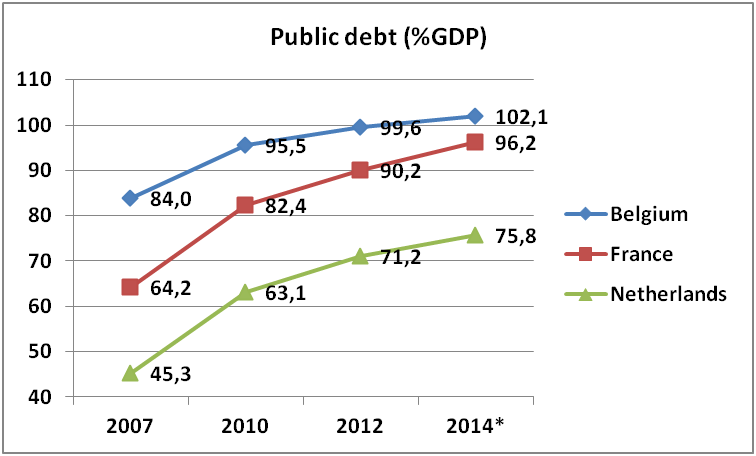

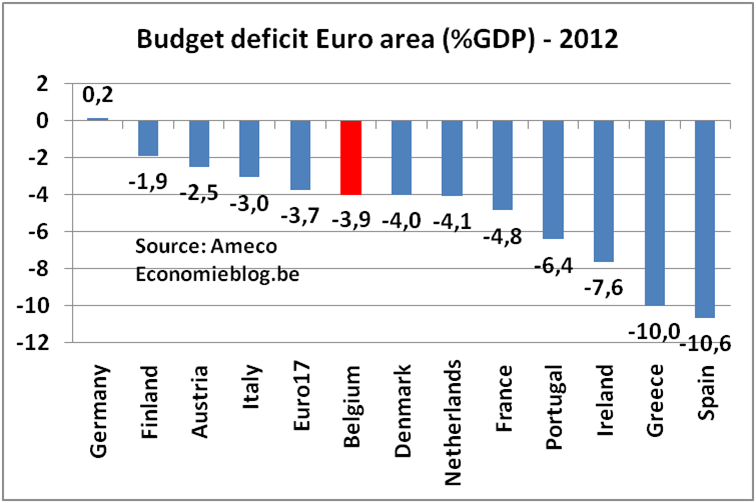

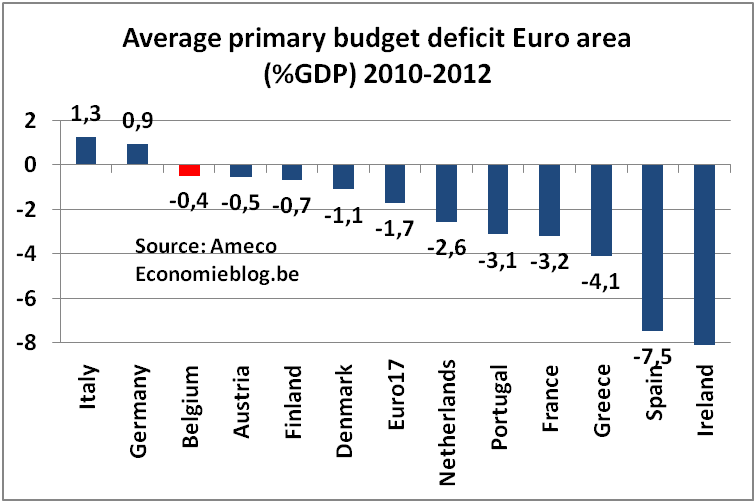

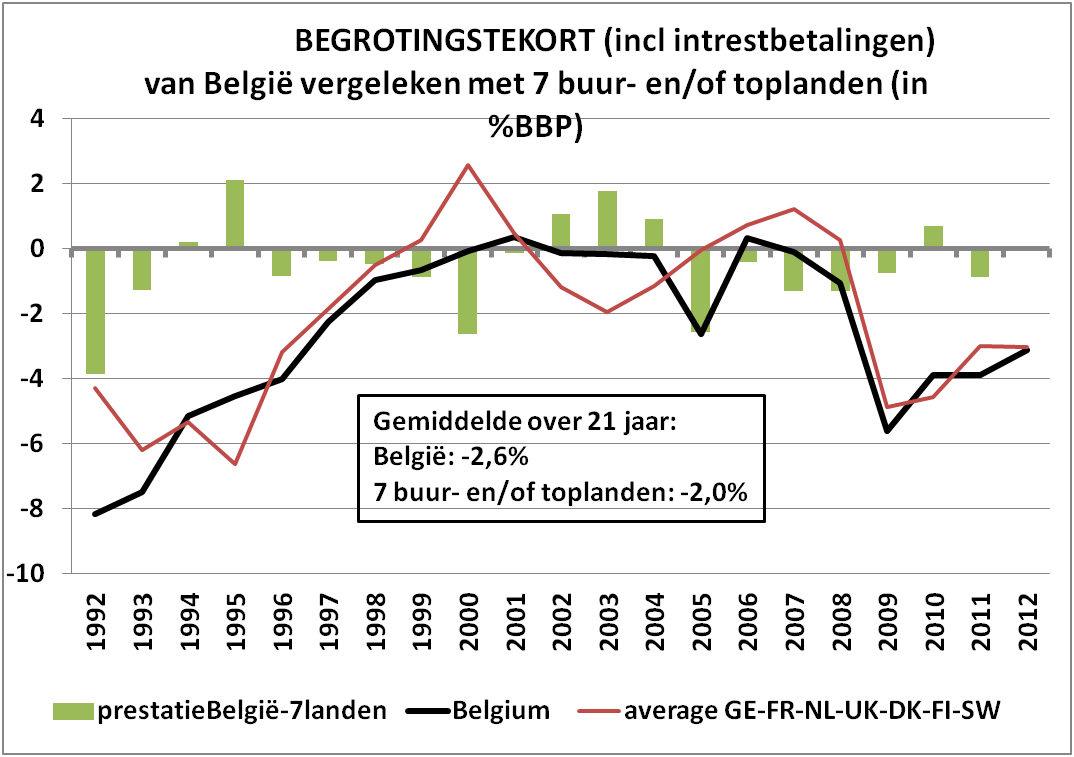

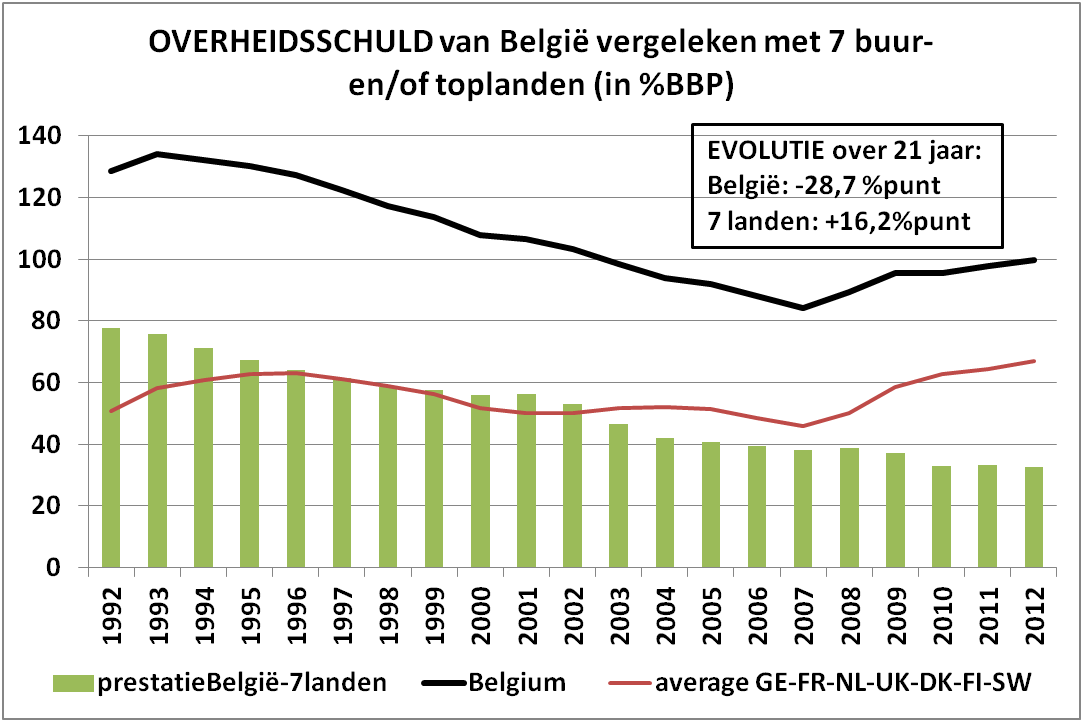

Schuldratio. De onderstaande linkse grafiek geeft de evolutie van de schuldratio sinds 2007. Zweden kende geen stijging van de schuldratio. De stijging van de Duitse schuldratio tegenover 2007 zat tot 2013 ongeveer op het niveau van België en Denemarken, maar er wordt verwacht dat in 2014 en 2015 de schuldratio van Duitsland afneemt, terwijl die van België en Denemarken stabiliseert. Finland, Nederland en Frankrijk kenden een veel sterkere stijging, terwijl die van UK explodeerde met nu al bijna 50% van het BBP.

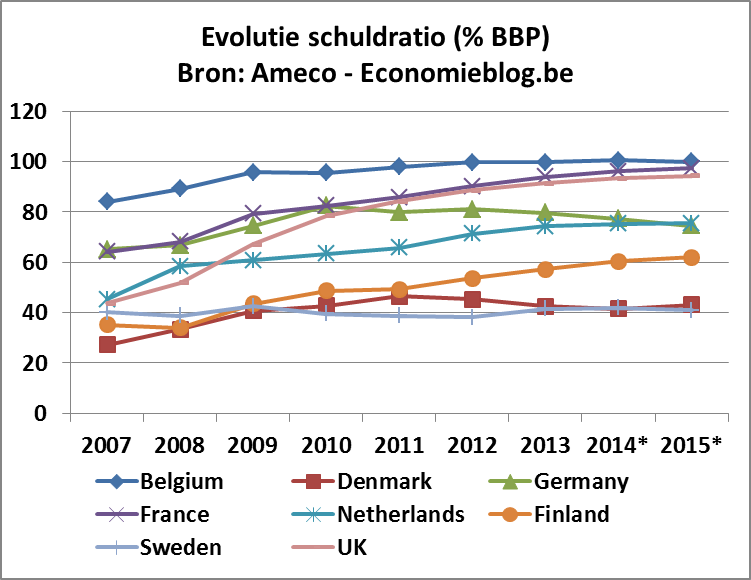

De rechtse grafiek geeft het niveau van de schuldratio. Ik vind deze grafiek in deze context niet relevant, zeker niet voor België, aangezien de hoge Belgische staatsschuld een erfenis is uit het verleden (vooral eind jaren ’70 en de jaren ’80). Om de werking van België daar op af te rekenen is niet correct. Meer nog, de evolutie van de Belgische staatsschuld, namelijk een sterke afbouw ervan in de periode 1993-2007 en een relatief beperkte stijging tijdens de crisis, is eerder een argument vóór het “Belgische model” (zie een eerder blog). Trouwens, de schuld slechts beperkt laten stijgen of stabiliseren als deze reeds een hoog niveau heeft, zoals in België, is moeilijker te verwezenlijken dan wanneer deze een laag niveau heeft, aangezien de rentelasten dan lager zijn.

|

|

[je kan op de figuren klikken om ze te vergroten]

Besluit

Kortom, het “Belgische model” moet op veel parameters niet onderdoen voor andere landen, ook niet voor de Scandinavische landen. De bovenstaande grafieken tonen bovendien aan dat er waarschijnlijk niet zoiets bestaat als het “Scandinavische model”: ik zie niet direct een homogene prestatie van de drie beschouwde Scandinavische landen die zo verschillend is van België.

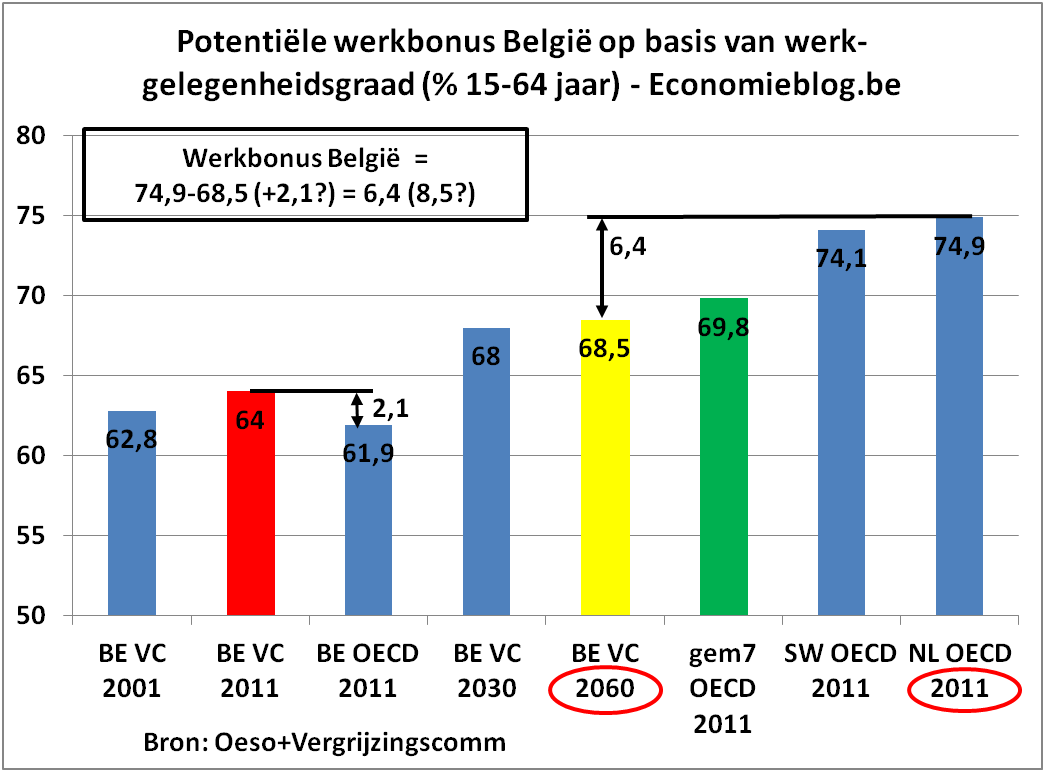

Deze blogpost is niet bedoeld om te zeggen dat er in België geen problemen zijn. Die zijn er zeker. Maar die zijn er ook in andere landen. Specifiek voor België denk ik dat ons grootste probleem het loopbaaneinde is, meer bepaald de lage werkzaamheidsgraad van oudere werknemers. Ik heb er hier en hier al over geblogd.

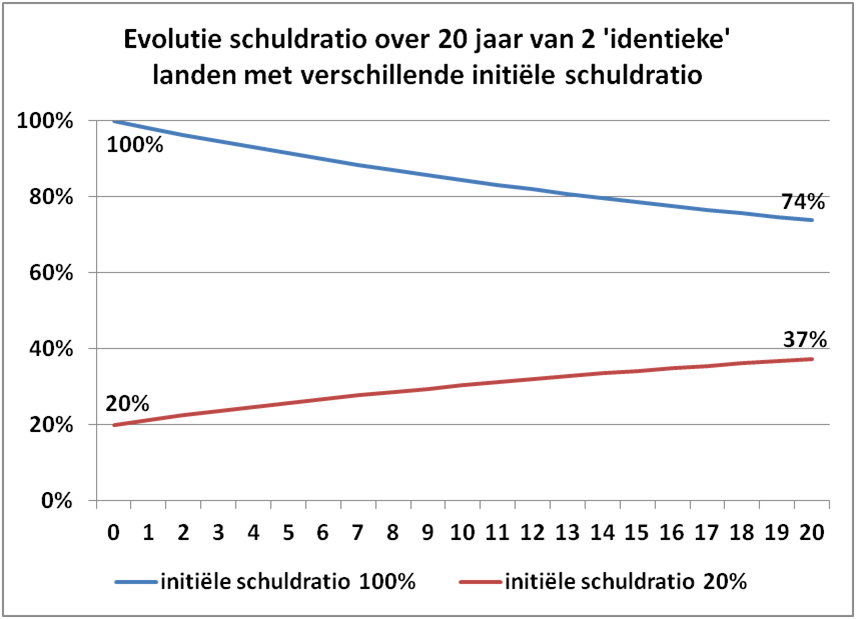

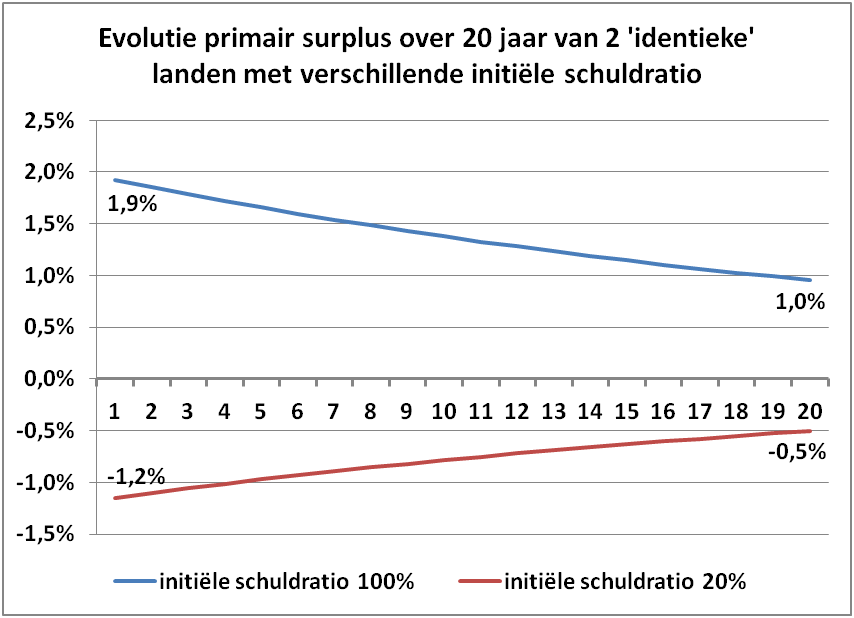

dan vallen eerste twee termen weg (als i+ r > 0).

dan vallen eerste twee termen weg (als i+ r > 0).

dan zal de SR verminderen, ook al is er een begrotingstekort (d>0).

dan zal de SR verminderen, ook al is er een begrotingstekort (d>0). dan zal de SR vermeerderen, ook al is het begrotingstekort en de nominale groei (i+r) hetzelfde.

dan zal de SR vermeerderen, ook al is het begrotingstekort en de nominale groei (i+r) hetzelfde.