De brexit kan in principe ordentelijk afgehandeld worden. Niet zo voor een euroexit, waar de rechtspopulistische partijen openlijk willen op aansturen. Een exit uit de eurozone brengt hoe dan ook enorme transitiekosten met zich mee.

In 2017 worden belangrijke verkiezingen gehouden in Nederland, Frankrijk en Duitsland. In elk van die landen kunnen er rechtspopulistische partijen, in navolging van Trump, voor een verrassing zorgen. Die kans lijkt relatief klein in Nederland en Duitsland, waar respectievelijk de partij van Geert Wilders en de AfD wellicht niet tot het bestuur zullen toetreden. In Frankrijk lijkt de kans echter groter dat Marine Le Pen president wordt.

De genoemde rechtspopulistische partijen hebben nationalistische kenmerken. Het gaat ze onder meer om het terugwinnen van de nationale soevereiniteit, wat ook een belangrijk motivatie was voor de brexit. Op economisch vlak betekent dat onder meer een exit uit de eurozone en een terugkeer naar de nationale munt.

Waar de brexit in principe ordentelijk kan worden afgehandeld, geldt dat niet bij een euroexit. Mocht Frankrijk aankondigen dat het binnen pakweg zes maanden uit de euro zou stappen, dan leidt dat tot enorme economische schade. Er zal immers een wisselkoers bepaald moeten worden waartegen de nieuwe Franse munt kan worden verhandeld. In eerste instantie kan men de ‘Franse’ euro gebruiken en die eenvoudig inruilen tegen de ‘Europese’ euro.

Maar de Franse euro zal, zeker op termijn, een andere waarde krijgen. Stel dat de markt verwacht dat die waarde lager zal liggen dan de Europese euro. Dan zal iedereen met euro’s in Frankrijk in de aanloop naar de euroexit die euro’s naar een nietFranse bank willen transfereren om er Europese euro’s van te maken. Desnoods met valiezen vol cash de grens over. Het geld zal uit de Franse banken wegstromen, waardoor ze in een mum van een tijd dreigen om te vallen. En de Europese Centrale Bank zal niet geneigd zijn een land dat uit de euro wil stappen dan bij te springen. Een financiële en economische catastrofe is dan onvermijdelijk.

Een aangekondigde exit is dan ook vragen om problemen. Indien een land de euro wil verlaten, zal dat snel en onaangekondigd moeten gebeuren, met strikte kapitaalcontroles en een verbod op het afhalen van grote sommen cash. Ook dat scenario brengt grote kosten met zich mee, en de vraag is of het heimelijke karakter politiek wel mogelijk is, zeker voor de rechtspopulistische partijen die openlijk een euroexit willen. Een exit uit de eurozone heeft dus hoe dan ook enorme transitiekosten.

Nochtans hebben de criticasters van de eurozone geen ongelijk. Er zijn wel degelijk grote fundamentele gebreken die maar niet opgelost geraken. Voor de euro werd ingevoerd, konden landen de inflatie beheersen via hun centrale bank. Sinds 1999 kan dat niet meer.

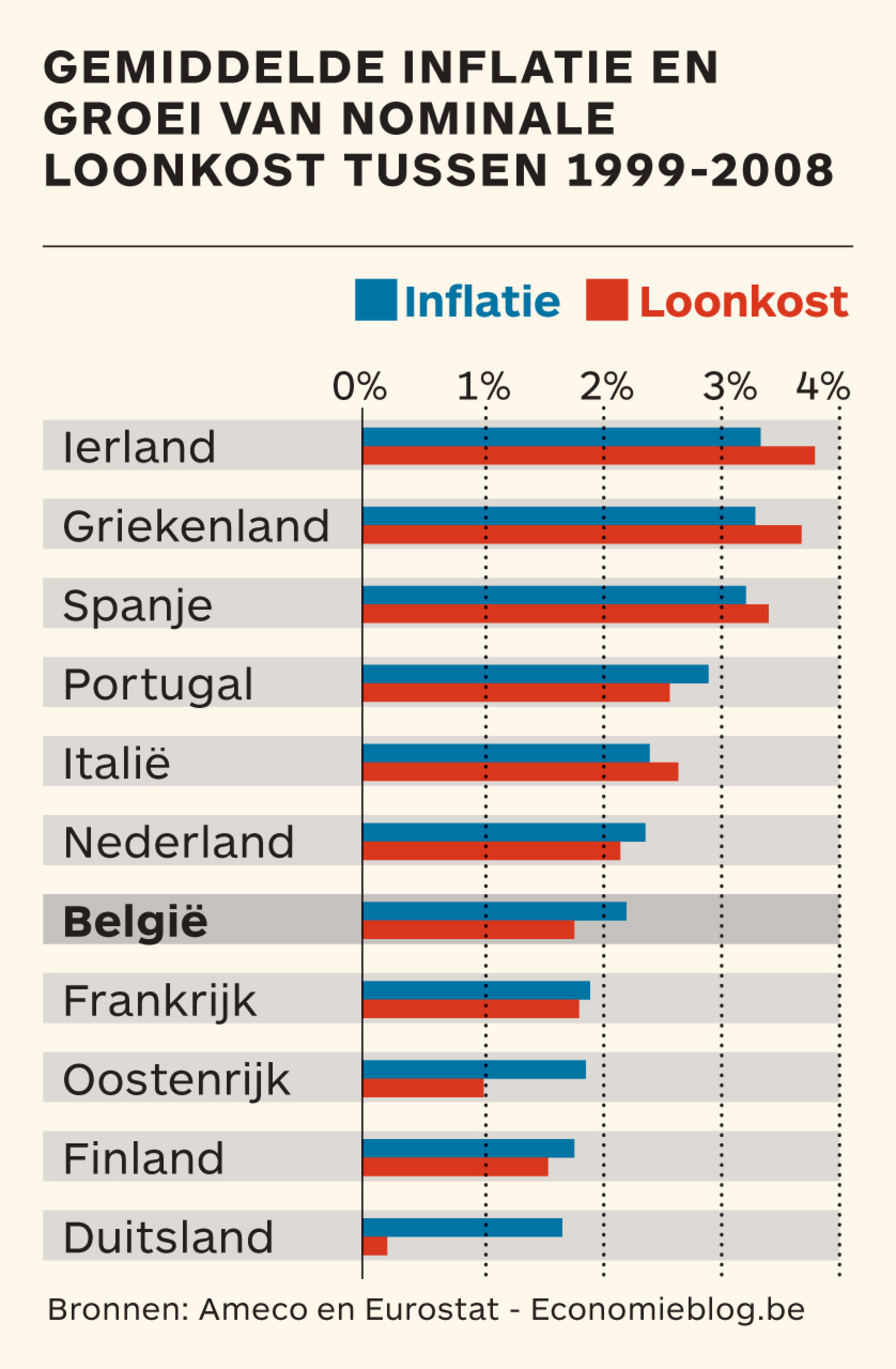

Dat heeft belangrijke gevolgen voor de concurrentiekracht. Immers, als nominale loonkosten gedreven worden door inflatie maakt een structureel lagere inflatie een land binnen de eurozone concurrentiëler. Landen buiten de eurozone kunnen dat compenseren via de wisselkoers, maar binnen de eurozone is dat niet mogelijk. Zo heeft Duitsland door loonmatiging en lagere inflatie zijn concurrentiepositie in het verleden kunnen verbeteren ten koste van de andere eurolanden. Die landen, zeker in de periferie, hadden toen een veel hogere inflatie en groei van loonkosten (zie figuur).

De eurolanden moeten dus de inflatie en de nominale loonkosten op elkaar afstemmen. Laat een land te hoge inflatie toe dan dreigt het zichzelf op termijn uit de markt te prijzen door hogere nominale loonkosten. Het beheersen van de nationale inflatie en het afstemmen op elkaar is dus cruciaal. Maar in de eurozone is het nationale monetair beleid afgeschaft. Dat is dan ook een fundamenteel probleem: individuele eurolanden moeten de inflatie en nominale loonkosten op elkaar afstemmen lees: Duitsland volgen zonder dat er daarvoor monetaire instrumenten voorhanden zijn.

Deze tekst verscheen eerst als column in De Tijd.