(en eigenlijk weinig ter zake doet)

GASTPOST – dit is een gastpost door @koenfucius

Geregeld zie je in de media verwijzigingen naar de staatsschuld, en bijna altijd wordt die meteen ook aangegeven als een proportie van het Bruto Binnenlands Product (BBP), bijvoorbeeld hier. Al te vaak wordt met grote bedragen gegoocheld zonder die in enige context te plaatsen, en het meegeven van een vergelijkingspunt is dus alvast lovenswaardig. Maar is het BBP ook een zinvol vergelijkingspunt? Helpt de schuld/BBP ratio ons iets zinvols te besluiten – bijvoorbeeld of de schuld te groot is, en dringend naar beneden moet?

Op het eerste zicht lijkt dat inderdaad het geval. Het ligt immers voor de hand om een vergelijking te maken met de schuld die bijna alle burgers of gezinnen vroeg of laat aangaan – bijvoorbeeld een lening voor een auto of een huis. Vooral voor hypotheekleningen wordt vaak door de financiële instelling gekeken naar het inkomen, om te bepalen hoeveel kan worden geleend. Een ruw equivalent van dat gezinsinkomen is, voor de staat, dan het BBP (dat is niet helemaal correct, maar daarover later).

Maar wat de financiële instelling eigenlijk wil weten is of je de leningslast kunt dragen. De verhouding tussen hoofdsom en het jaarlijks gezinsinkomen is daarvoor een benadering, maar deze gaat toch voorbij aan wat echt speelt, want waar het eigenlijk om gaat is de vraag of je maandinkomen je toelaat comfortabel de maandelijkse afbetaling te voldoen. Het is dus niet de verhouding tussen schuld en inkomen die belangrijk is, maar tussen de leningslast en inkomen.

Die leningslast staat natuurlijk in direct verband met de grootte van de schuld die je aangaat: een grotere schuld betekent een grotere maandelijkse afbetaling. Maar hij wordt mede bepaald door de geldende rentevoet, en daar ligt nu precies het probleem met het uitdrukken van schuld ten opzichte van inkomen.

Stel dat je een netto jaarinkomen hebt van EUR 48.000 (EUR 4.000 per maand). Is een hypotheeklening van EUR 192.000, of vier keer je inkomen (dus een schuld van 400%), te groot om dragen? Daarop kun je geen antwoord geven zonder te weten hoeveel dat je gaat kosten. Als je kunt lenen tegen 2% over 25 jaar zal een lening (met kapitaalaflossing) zo’n EUR 820 per maand kosten – een goede 20% van je netto inkomen. Maar als je leent tegen 4% dan wordt het ruim EUR 1000 per maand – een kwart meer. Bij een lening waar enkel interest betaald wordt (en je het kapitaal bv. via een gemengde levensverzekering opbouwt) is het verschil nog groter: de last verdubbelt dan mee met de interestvoet. De verhouding tussen schuld en inkomen is identiek in beide gevallen, maar de betaalbaarheid van de lening verschilt drastisch.

Om te bepalen of een schuld houdbaar is, is het dus veel zinvoller de verhouding van de leningslast tot het inkomen te bekijken dan de verhouding van de schuld tot het inkomen.

En het is niet anders voor staatsschuld. Het is veel belangrijker te weten welk percentage van het BBP – al wat de inwoners van het land produceren – moet worden besteed aan rentelasten, dan wat de verhouding is van de schuld tot dat BBP. De schuldratio tussen landen kan behoorlijk verschillen, en toch zegt ze heel weinig over de toestand van de economie van een land. Wikipedia heeft een lijstje van landen gerangschikt naar staatsschuld als percentage van het BBP. De nummer 1 en 2 daar zijn Japan met bijna 240% en Griekenland met 160%. Betekent dit dat de Japanners er nog slechter voor staan dan de Grieken? Niet echt: Japan betaalt momenteel een rente van ongeveer 0,65%, terwijl Griekenland bijna 9% betaalt (en zelfs voor de financiële crisis was dat voor Griekenland ruim 3%, voor Japan rond de 1,5%). Je kunt dus weinig of niets besluiten uit het vergelijken van de schuld/BBP ratio van verschillende landen.

Maar misschien helpt het wel als maatstaf voor één enkel land over een langere termijn? Rentevoeten voor staatsschuld variëren immers toch niet zo erg? Misschien zijn de laatste 5 jaar niet helemaal representatief, met de financiële crisis en zo, en is het feit dat in november 2011 de Belgische rente iets boven de 5% zat, en nu net boven de 2% een beetje ongewoon. Maar neen: in juni 2008 was de rente ook tegen de 5%, terwijl ze in augustus 2005 3.1% was. De rentelast kan dus, over slechts enkele jaren, behoorlijk heen en weer swingen, en een verdubbeling of halvering is niet zo extraordinair – en dat zonder dat de schuld/BBP ratio verandert.

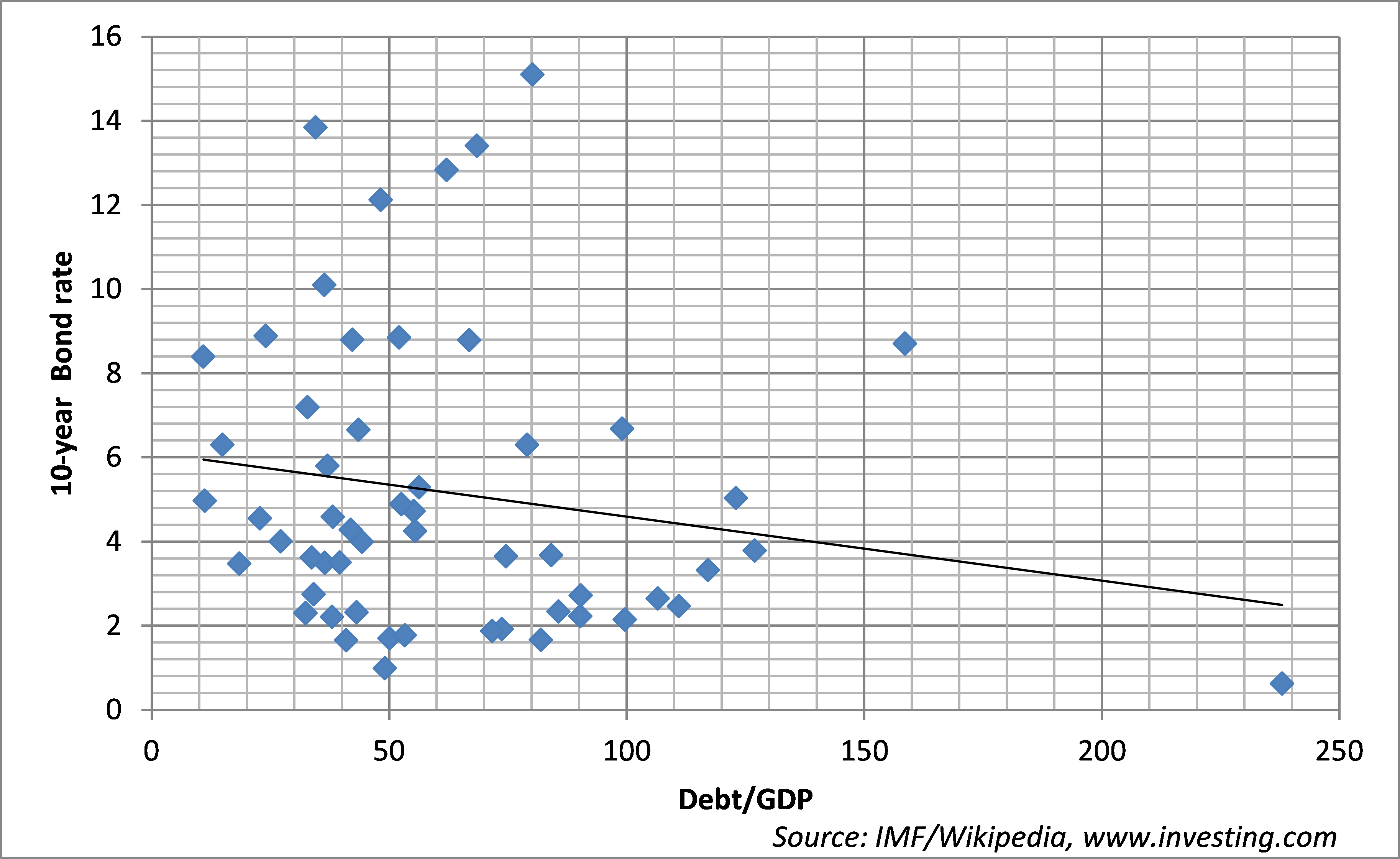

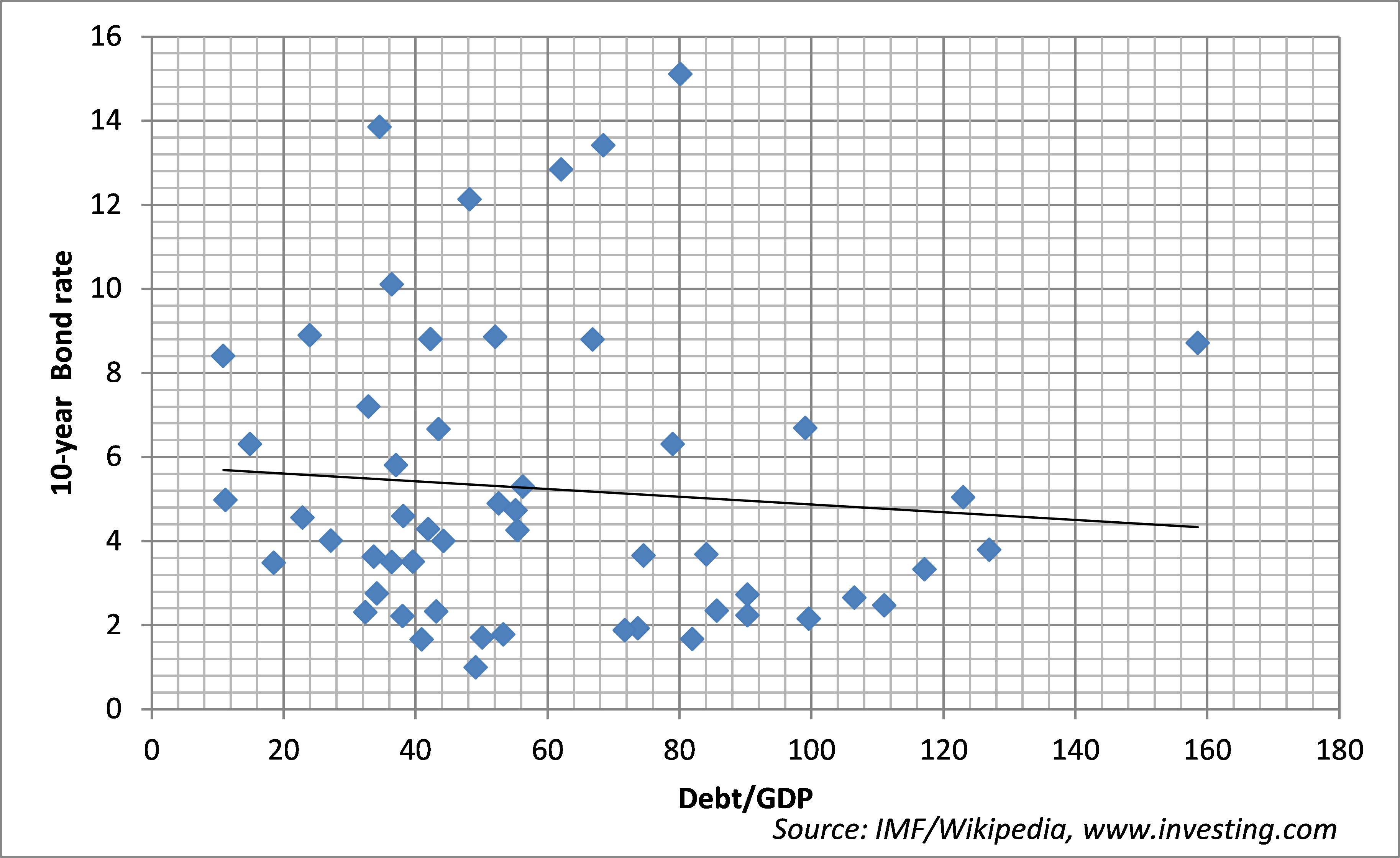

Je zou er echter van uit kunnen gaan dat de schuld/BBP ratio een goede indicator is van de actuele rente die een land op die schuld moet betalen. Maar ook dat blijkt niet echt het geval te zijn: grafiek 1 toont de correlatie tussen de rente op 10 jaar en de schuld/BBP ratio voor 55 landen – die is laag én negatief (-0.17). Japan is een gigantische outlier, maar zelfs wanneer we dat land eruit lichten (grafiek 2) zien we een lage en nog steeds negatieve correlatie (-0.08).

Grafiek 1

Grafiek 2

We stellen dus vast dat de schuld/BBP ratio niet geschikt is om landen met elkaar te vergelijken: een land met een lage ratio en een hoge rentevoet kan met een veel zwaardere rentelast te kampen hebben dan een land met een hogere ratio, dat van een lagere rentevoet geniet. (De rentelast/BBP ratio vertelt natuurlijk ook niet alles: voor een land waarvan het BBP snel groeit is een hogere ratio veel minder een probleem dan voor een stagnerend land.)

Bovendien helpt de ratio ook niet om de evolutie van de rentelast van één bepaald land te volgen: bij een constante schuld/BBP ratio kan een fluctuerende rentevoet over een periode van enkele jaren de rentelast behoorlijk op of neer laten gaan. Als betrouwbare indicator voor de “betaalbaarheid” van de schuld van een land is schuld/BBP dus weinig behulpzaam – het is veel beter de werkelijke schuldenlast te vergelijken met het BBP.

Is het BBP echter wel de juiste grootheid voor de noemer, en zou het niet nog beter zijn het werkelijke inkomen van de staat (dat zijn voor het leeuwendeel de geinde belastingen) te nemen? Het is zeker geen slecht idee ook daar naar te kijken. Je moet dan wel rekening houden met een ander belangrijk verschil tussen de staat en de burger. In tegenstelling tot de burger heeft de staat namelijk zelf grote controle over zijn “inkomen”: de staat kan de belastingen verhogen of verlagen, en dat gaat dan weer de ratio schuldenlast/inkomen beïnvloeden. En omdat die belastingen grotendeels uit het BBP worden gelicht blijft de voorkeur voor schuldenlast/BBP als indicator overeind.

Waarom wordt schuld/BBP zo frequent gebruikt als maatstaf? Er zijn immers verschillende alternatieven, zoals een recent Buttonwood artikel in the Economist aanhaalt. Een belangrijke reden is, denk ik, dat staatsschuld vaak impliciet (en geregeld zelfs expliciet) wordt vergeleken met de schuld van een huishouden. Ook al is het misschien meer zinvol de maandelijkse of jaarlijkse schuldenlast van een hypotheeklening met je inkomen te vergelijken dan het nog uitstaande kapitaal, toch is het niet zo gek ook naar dat laatste te kijken. Het is immers de bedoeling dat je uiteindelijk dat uitstaande kapitaal weer helemaal terugbetaalt – hetzij door elke maand naast de interest ook een stukje van de hoofdsom terug te betalen, hetzij door via bv een gemengde levensverzekering het kapitaal elders bijeen te sparen om het aan het einde van de rit in een stuk te vereffenen. Je kunt dus uitrekenen hoeveel maanden of jaren je moet werken, enkel en alleen om je schuld terug te betalen.

En dat is nu net waarin staatsschuld en privéschuld fundamenteel van elkaar verschillen. Burgers worden inderdaad geacht de schuld aan het einde van de termijn te vereffenen: geen enkele bank zal je een hypotheeklening met onbepaalde looptijd aanbieden. Maar, hoor ik u al zeggen, staatsleningen hebben toch ook geen onbepaalde looptijd? Dat klopt (al bestaan er wel eeuwigdurende obligaties) – staatspapier heeft typisch een looptijd van 3 maanden tot 20 jaar, en aan het eind van die termijn moet de staat het kapitaal terugbetalen aan de belegger. In tegenstelling tot de burger kan de staat echter op dat moment gewoon het verschuldigde bedrag lenen van een nieuwe belegger, en daarmee de schuld aan de originele belegger vereffenen. Dit kan in principe onbeperkt plaatsvinden, en dat komt dus neer op een lening van onbepaalde duur: de staat hoeft nooit het kapitaal af te lossen.

Als die schuld nooit moet worden afgelost, heeft de ratio van die schuld t.o.v. het BBP dan veel betekenis? Eigenlijk niet. Beschouw een situatie waarin je als burger een woning huurt voor onbepaalde tijd. Wat van belang is, is hoe hoog de huur is, en meer bepaald hoe die zich verhoudt tot je inkomen: betaal je 10%, 30% of 50% van je inkomen aan huur? De waarde van de woning speelt hierin geen directe rol (natuurlijk zal die wel in enige mate de huurprijs beïnvloeden, maar het is de huurprijs zelf die telt).

Wat een land doet is in feite equivalent: het “huurt” geld voor onbepaalde tijd van beleggers, en in ruil daarvoor betaalt het daarop interest. De grootte van de schuld op zichzelf speelt nauwelijks een rol: het is de interest die veel meer van belang is voor de staathuishouding en de economie.

Betekent dit dat een land onbeperkt kan lenen, en schuld/BBP ratio’s 500% of 1000% van het BBP gaan bedragen? Natuurlijk niet. De beperkende factor is echter niet de grootte van de schuld, maar de grootte van de corresponderende rentelast, ten opzichte van het BBP. En daarom is het beter je niet te laten leiden door een al te simpele vergelijking van schuld en BBP, en meer relevante maatstaven te hanteren.

Gastpost door @koenfucius

TB

February 3, 2014 at 9:11pmWat je als overheid niet extra zou kunnen doen moest je geen leninglast moeten meetorsen.

koenfucius

February 3, 2014 at 10:46pmWat je als gezin niet extra zou kunnen doen als je geen hypotheeklening zou moeten meetorsen of als je geen woning zou moeten huren…

De overheid leent (of zou dat toch moeten doen) om te investeren. Het voordeel van zo’n investering is doorgaans groter dan de interest die betaald wordt. Net zoals het beter is hypotheekrente (of huur) te betalen dan dakloos te zijn, is het beter voor een overheid te lenen om te investeren in wegen, scholen en ziekenhuizen dan de bevolking immobiel, dom en ziek te laten zijn.

Kevin

August 18, 2014 at 7:26pmEens met je stelling alleen mogen we niet uit het oog verliezen dat de rentevoet bepaald wordt door het vertrouwen van de financiele markten in een land. Indien de schuld/bbp te hoog oploopt kan dit vertrouwen dalen en de rentevoet en de corresponderende rentelast snel stijgen.

Thea

May 5, 2015 at 1:34pmPersoonlijk vind ik het veel interessanter en belangrijker hoeveel ik na betaling van huur of rente/aflossing nog overhoudt. En of dat genoeg is om mijn overige behoeften te bevredigen.

De huur of rente/aflossing als een percentage van je inkomen zegt daar namelijk helemaal niets over.