Er is onder economen nogal wat te doen rond de vraag of een hoge overheidsschuld per se leidt tot een lage economische groei. Daarbij wordt vaak verwezen naar een artikel dat twee economen, Carmen Reinhart en Kenneth Rogoff, publiceerden in 2010 in de American Economic Review. De meest geciteerde conclusie van Reinhart&Rogoff is de empirische vaststelling dat eens de overheidsschuld de 90% van het BBP overstijgt, de economie trager groeit.

Nu zijn er enkele problemen met dit -overigens niet peer-reviewed – artikel. Ten eerste kan je vragen stellen over de gebuikte data. Het artikel is gebaseerd op gegevens die ver terug gaan in de tijd. Heel ver. Voor België wordt gekeken naar economische groei versus overheidsschuld voor de periode van 1835 (!) tot 2009. Voor de VS wordt zelfs teruggegaan tot 1790. Het lijkt me zeer moeilijk om perioden met elkaar te vergelijken die in de geschiedenis zo verschillend waren. Bovendien wordt voor andere landen andere beginperiodes genomen: voor Australië, bijvoorbeeld, wordt pas geteld vanaf 1902, voor Ierland vanaf 1949.

Als men de periode beperkt tot de laatste 50 jaar dan zijn er volgens Paul Krugman, een groot criticus van het artikel van Reinhart&Rogoff, slechts 4 ontwikkelde landen die een overheidstekort hadden dat hoger was dan 90%: Japan, Italië, België en Griekenland (volgens mij zes: ook Canada en Ierland). Op basis van 4 (of 6) landen een algemene wetmatigheid poneren, is wat mager. Bovendien, ironisch detail, kende België de hoogste groei in de periode dat de overheidsschuld hoger was dan 90% (zie tabel 1 van het artikel van Reinhart&Rogoff).

Bovendien zouden de gegevens in verband met de economische groei moeten gecorrigeerd worden voor de beroepsbevolking. Als die sterk groeit, dan is het niet zo moeilijk om een hoge economische groei neer te zetten. Omgekeerd, als de beroepsbevolking krimpt, dan daalt ook de groei. Dat zou al heel wat van de lage economische groei van bijvoorbeeld Japan kunnen verklaren, zeker sinds 2000.

Een tweede belangrijk kritiek is die van correlatie versus causaliteit. Het is niet omdat er een correlatie wordt vastgesteld tussen hoge overheidsschuld en lage economische groei dat de lage economische groei veroorzaakt werd door hoge overheidsschuld. Het kan ook omgekeerd, namelijk dat lage groei leidt tot hoge overheidsschulden, omdat er minder belastingen kunnen geïnd worden en er meer uitgaven moeten gedaan worden (bijvoorbeeld voor werkloosheidsuitkeringen). Het zijn twee problemen die niet in het artikel van Reinhart&Rogoff behandeld worden. (Voor een meer uitgebreide kritiek op Reinhart&Rogoff: zie hier.)

Hieronder ga ik de stelling van Reinhart&Rogoff bekijken voor landen en voor een periode waarvoor de data gemakkelijk toegankelijk zijn, namelijk via de databank van de Europese Commissie AMECO. De periode waarvoor gegevens zijn voor een voldoende groot aantal landen loopt van 1990 tot 2012. Ik laat de periode lopen tot 2007, net vóór de crisis, en ik beperk me tot de ontwikkelde landen (waarvoor er data zijn).

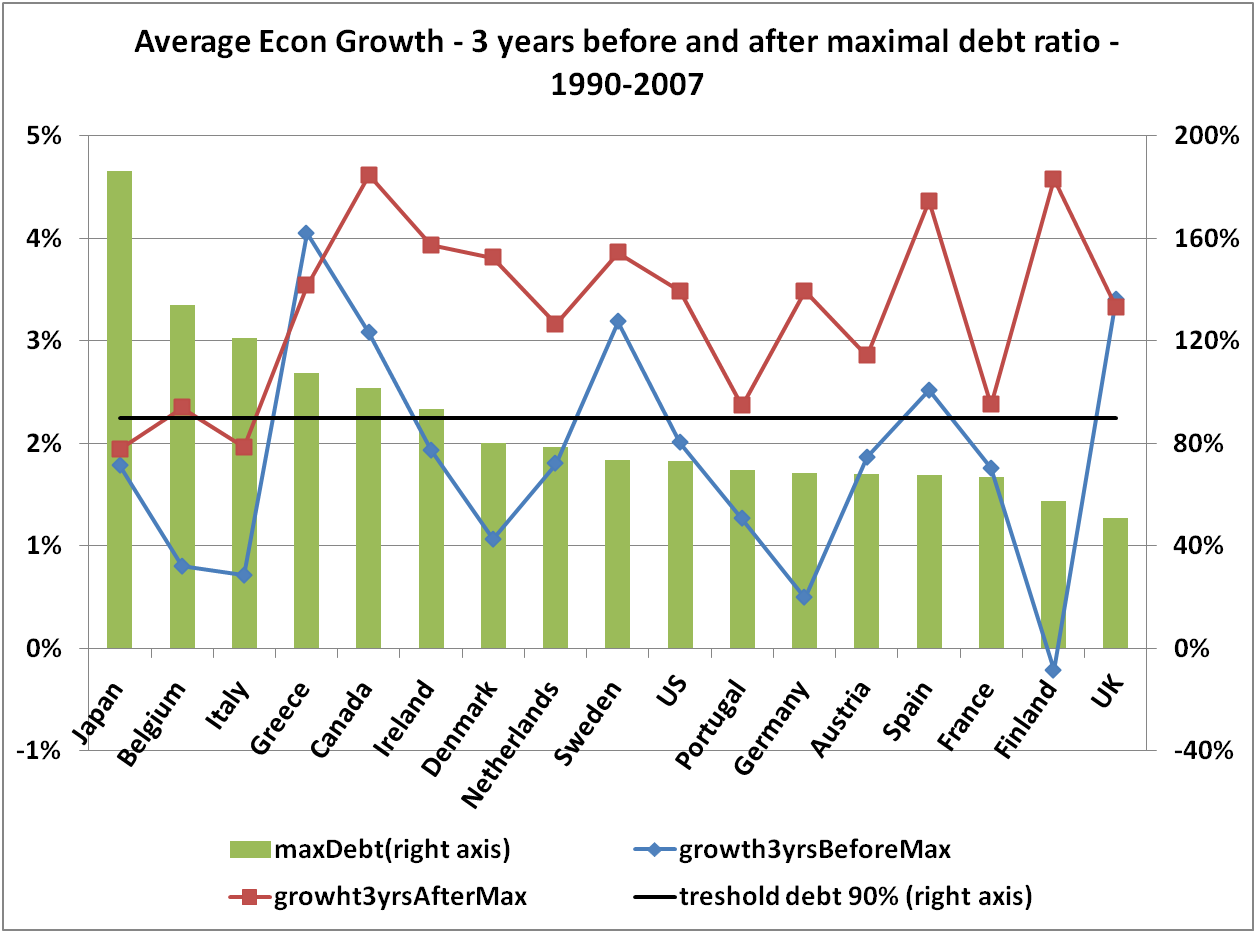

Wat ik doe is het volgende: voor elk land bepaal ik het jaar waarin de overheidsschuld het hoogste is in de periode 1990-2007. Vervolgens bereken ik de gemiddelde reële economische groei van de drie jaren voor dit maximum, inclusief het jaar van het maximum. Ik doe hetzelfde voor de drie jaren na het maximum, exlcusief het jaar van het maximum.

Voor België gaat dat dan als volgt: het jaar met de hoogste overheidsschuld in de periode 1990-2007 is 1993 toen België volgens de Ameco-databank een overheidsschuld had van 134%. De economische groei tijdens 1991-1993, dus in aanloop naar het maximum, was gemiddeld 0,8% per jaar. Na het maximum, de periode 1994-1996 was de groei gemiddeld 2,8% per jaar.

De onderstaande grafiek geeft deze gegevens voor alle beschouwde landen. De blauwe lijn geeft de gemiddelde economische groei in de drie jaren in de aanloop naar de maximale overheidschuld (van dat land). De rode lijn geeft de gemiddelde de drie jaren erna. De groene balkjes geven het niveau van de maximale schuld (op de rechtse as, als procent van BBP). De zwarte lijn geeft het niveau aan dat overeenkomt met 90% overheidsschuld.

Bron: AMECO + eigen berekeningen (xls)

De figuur toont volgende dingen: ten eerste is de economische groei voor 15 van de 17 landen lager vóór de maximale overheidschuld dan de drie jaar erna. Dat lijkt er op te wijzen dat de lage economische groei de oorzaak is van de maximale overheidsschuld, en niet omgekeerd. Door sterker te groeien is het mogelijk de schuldratio te doen dalen (en is men voorbij het maximum).

Ten tweede, de gemiddelde groei in de drie jaren van de aanloop naar het maximum is 2,1% voor de zes landen met een maximale overheidsschuld boven 90%. Voor de 11 landen met een maximale overheidsschuld onder de 90% is dat iets lager, namelijk 1,7%. Dat is tegen wat men volgen Reinhart&Rogoff zou verwachten, maar het verschil is klein. Voor de periode na het jaar met de maximale overheidsschuld groeien de ‘hoge-schulden-landen’ met 3,1% tegenover 3,4% voor de ‘lage-schulden-landen’. Dat is in de lijn met Reinhart&Rogoff, maar ook nu is het verschil klein.

Voor alle duidelijkheid: ik ben er mij van bewust dat mijn analyse de wetenschappelijke test niet doorstaat. Er wordt bijvoorbeeld geen statistische testen gedaan om na te gaan hoe toevallig de resultaten kunnen zijn en er wordt evenmin rekening gehouden met correlaties van economische groei tussen landen en aanliggende jaren (waardoor de kracht van de statistische test zou afnemen en de rol van toeval waarschijnlijker wordt). Maar de methode van Reinhart&Rogoff is evenmin wetenschappelijk in orde, omdat ze het probleem van correlatie versus causaliteit niet aanpakken (en de vraag niet stellen of het wel zinvol is om periodes uit 200 jaar economische ontwikkeling te vergelijken).

Ik heb dus niet aangetoond dat lage groei de oorzaak is van hoge overheidsschuld, hoogstens een indicatie gegeven. Net zoals Reinhart&Rogoff niet hebben aangetoond dat een overheidsschuld boven 90% nefast is voor de economische groei. Ze hebben enkel indicaties. Het kán dat Reinhart&Rogoff een economische wetmatigheid gevonden hebben, net zoals het kán dat de bovenstaande figuur een economische wetmatigheid toont. Maar het pleit is niet beslecht.