Vorig weekend hield Open VLD haar ideologisch congres. Daarbij werd het zogenaamde 5-5-5 plan bevestigd: tegen 2020 moet het overheidsbeslag met 5 procentpunt dalen. Dat is in geld van vandaag ongeveer 20 miljard euro. De helft ervan wordt gebruikt om het huidige begrotingstekort te dichten; de andere helft voor een daling van de loonkost (5 miljard voor werknemers, 5 miljard voor werkgevers).

De daling van het overheidsbeslag moet er komen door de overheidsuitgaven in reële termen constant te houden: de overheidsuitgaven mogen dus wel nog stijgen met de inflatie, maar niet meer. N-VA gaat nog een (hele) stap verder: voor haar moeten de overheidsuitgaven in nominale termen constant blijven: dus geen aanpassing aan de inflatie. Dat lijkt een detail maar het is een groot verschil: het maakt de besparingsinspanning bijna dubbel zo groot.

De plannen van de twee partijen zijn bedoeld voor de verkiezingen van 25 mei 2014. Ik ga er dus vanuit dat er pas een impact is vanaf 2015. Als de overheidsuitgaven dan reëel of nominaal constant moeten blijven, dan neem ik hiervoor de geschatte overheidsuitgaven voor 2014. Dat betekent dat de doelstelling van bijvoorbeeld Open VLD gehaald moet worden op 6 jaar: van 2015 tot 2020.

Om de haalbaarheid van de besparingsplannen van Open VLD en N-VA na te gaan, richt ik me enkel op de plannen van Open VLD: als die al ambitieus lijken, dan is dat a fortiori zo voor de N-VA.

Het doel van Open VLD om het overheidsbeslag met 5 procentpunt te doen dalen betreft een ratio: in de teller staan de overheidsuitgaven, in de noemer het BBP. De analyse van de haalbaarheid zal dan ook over deze twee macro-economische grootheden gaan. Ik begin met het BBP, daarna behandel ik de overheidsuitgaven.

Voor zover ik weet, hebben geen van de twee partijen al concreet aangegeven op welke overheidsposten men wil besparen. In deze analyse doe ik dus zelf een aantal voorstellen, rekening houdende met de historische groeivoeten en mijn eigen voorkeuren.

De data die ik in deze blogpost gebruik komen van Ameco en de Nationale Bank.

Daling overheidsbeslag: groei van het BBP (de noemer)

Op basis van cijfers van Ameco, wordt het BBP van België in 2014 geschat op 393 miljard (in euro’s van 2014). Het overheidsbeslag wordt geschat op 54,1%. De overheidsuitgaven worden voor 2014 dus geschat op 213 miljard euro.

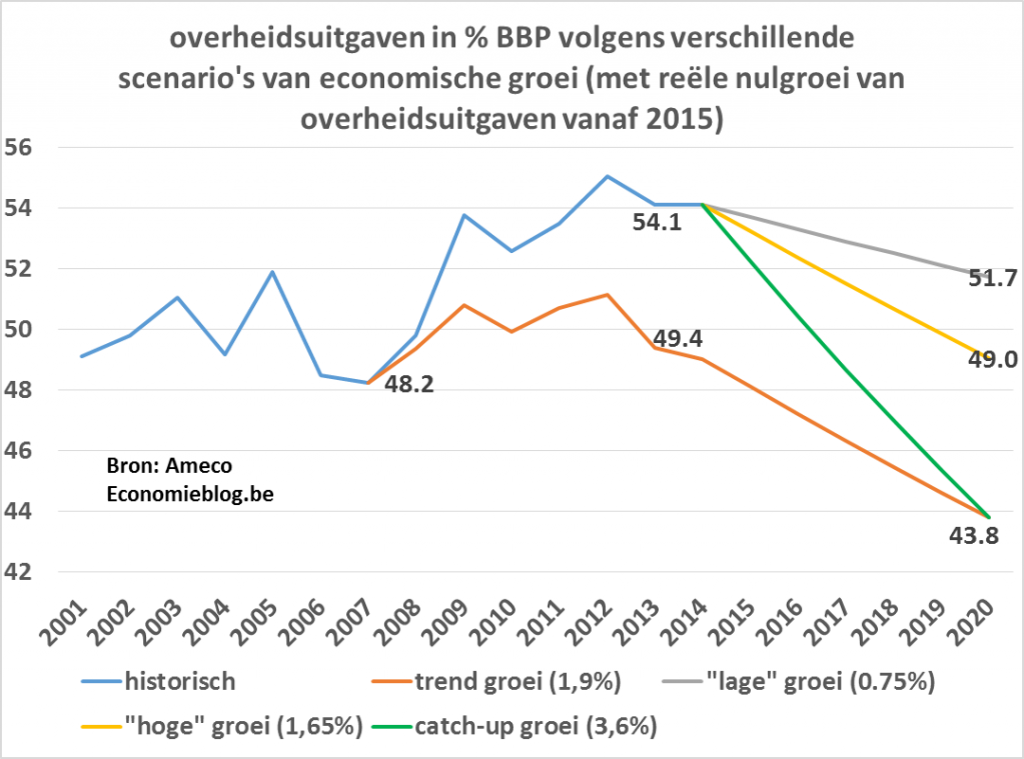

Het overheidsbeslag moet volgens het plan van Open VLD dalen met 5 procentpunt op 6 jaar tijd (van 54,1% tot 49,1%). Dat moet gehaald worden via een bevriezing van de overheidsuitgaven in reële termen: in 2020 mag de overheid in reële termen niet meer uitgeven dan 213 miljard en mag dit niet meer zijn dan 49,1% van het BBP. Dat kan enkel gehaald worden als het reële BBP minstens 213/0,491 = 434 miljard is.

Het plan van Open VLD kan dus enkel werken als de economie op zes jaar reëel groeit van 393 miljard naar 434 miljard. Dat is een gemiddelde jaarlijkse reële economische groei van 1,65% voor de periode van 2015-2020.

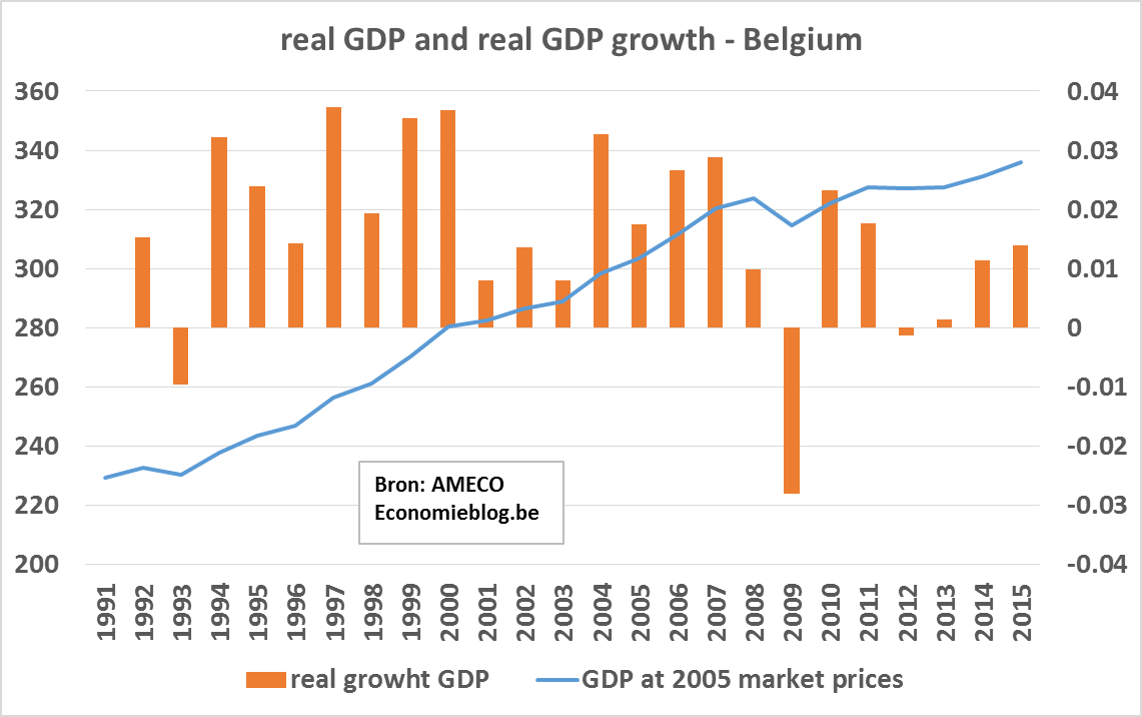

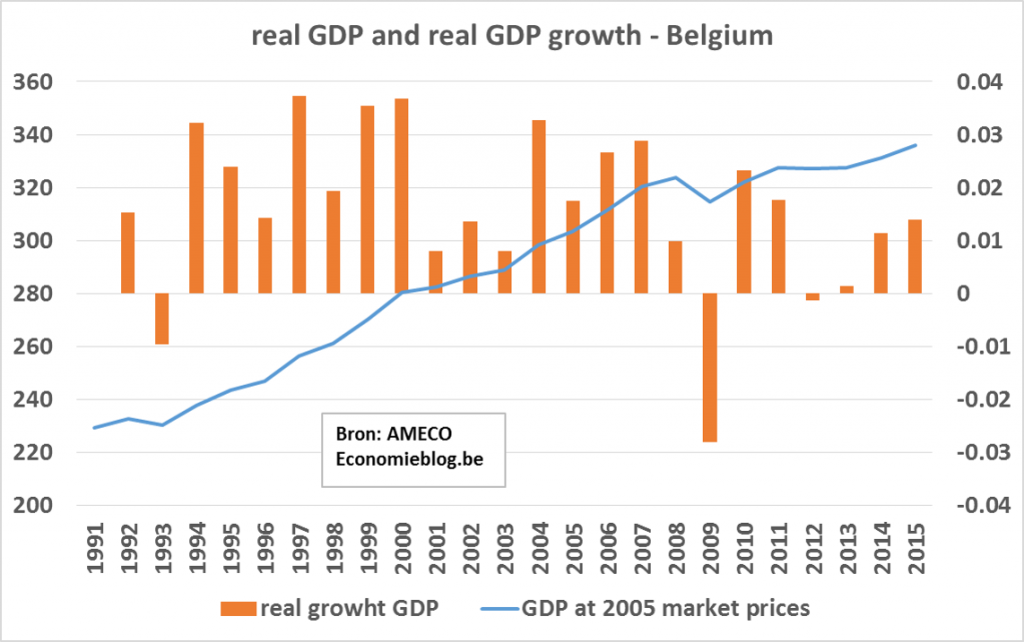

Hieronder toon ik de reële groeivoeten sinds 1991 (oranje balkjes- rechtse as; 2014 en 2015 zijn uiteraard voorspellingen), evenals het reële BBP (blauwe lijn – linkse as). Let wel, dit is in euro’s van 2005: het BBP in 2014 in euro’s van 2005 is 331 miljard en niet 393 miljard als je het rekent in euro’s van 2014; dat is een verschil van meer dan 60 miljard en toont onmiddellijk het belang aan van rekenen met of zonder inflatie (daar heb ik al tot vervelens toe over geblogd).

Uit de grafiek blijkt dat een groeivoet van 1,65% historisch gezien niet uitzonderlijk is; anderzijds zijn er maar twee jaren sinds de crisis in 2008 uitbrak dat België een reële groei kende van meer dan 1,65% (in 2010 en 2011). Een gemiddelde groeivoet van 1,65% in de periode 2015-2020 lijkt dus niet onmogelijk, maar is evenmin gegarandeerd.

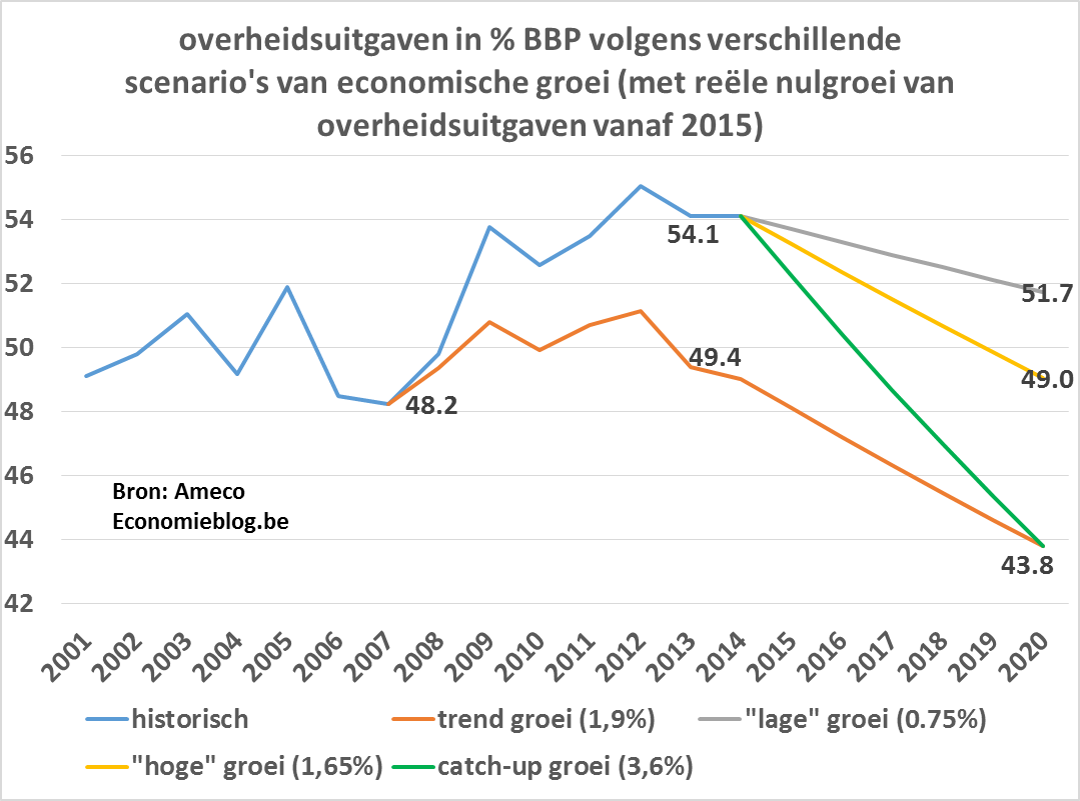

Hieronder toon ik voor verschillende economische groeiscenario’s het verloop van het overheidsbeslag. De gele lijn geeft het verloop van het overheidsbeslag dat het scenario van Open VLD vanaf 2015 realiseert: nulgroei van de overheidsuitgaven en een economische groei van 1,65% per jaar. De groene lijn geeft het overheidsbeslag indien er vanaf 2015 een “inhaalgroei” zou optreden om zo het verlies van economische groei ten opzichte van de ‘trendgroei’ van vóór de crisis te compenseren. Het is een onwaarschijnlijk scenario. De rode lijn geeft aan wat het overheidsbeslag zou geweest zijn indien er geen economische crisis zou geweest zijn, maar indien de trendgroei zou aangehouden hebben. Dit is natuurlijk een fictief scenario (dat ook geen rekening houdt met het gewijzigde uitgavepatroon van de overheid juist door de crisis). De grijze lijn geeft het overheidsbeslag bij een scenario van lage groei. De figuur is louter ter illustratie.

Daling overheidsbeslag: overheidsuitgaven constant in reële termen (de teller)

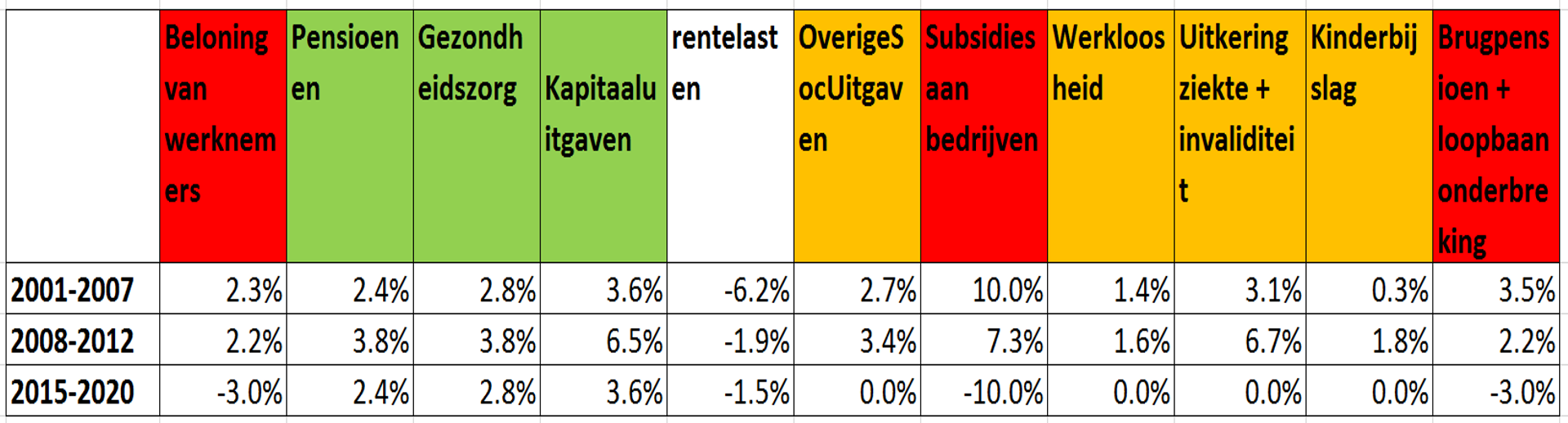

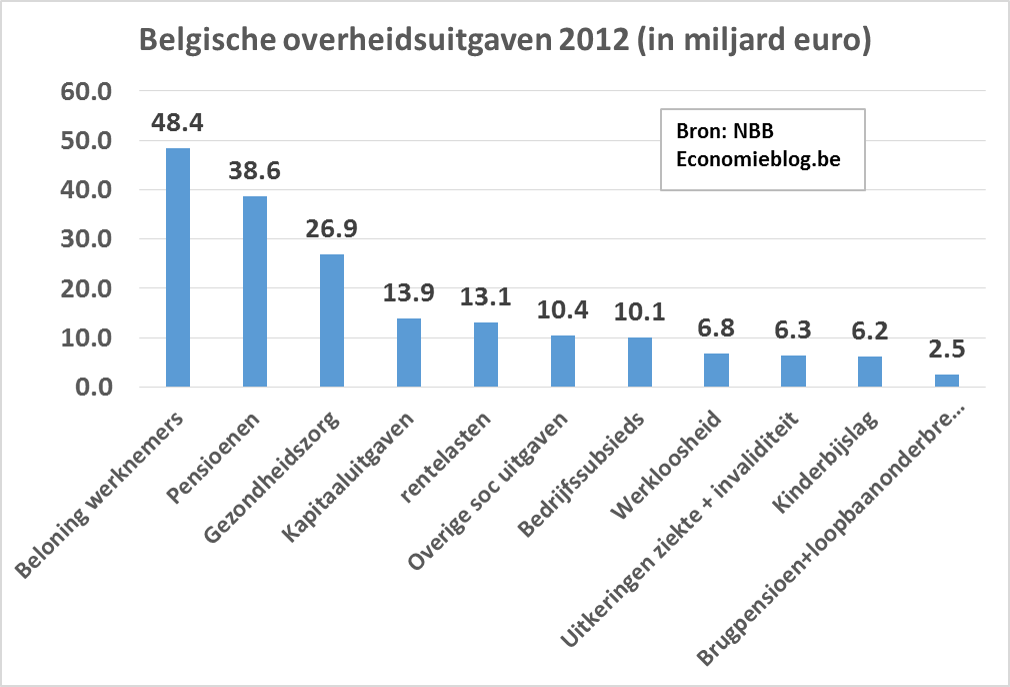

De figuur hieronder geeft de nominale uitgaven in 2012 van alle Belgische overheden samen, behalve de ‘inkomensoverdrachten’ en het ‘intermediair verbruik en betaalde belastingen’. Deze cijfers komen van de Nationale Bank. Wat onmiddellijk opvalt zijn de drie grootste uitgavenposten: beloning van werknemers (48,4 miljard), pensioenen (38,6 miljard) en gezondheidszorg (27 miljard). Deze drie domeinen zijn goed voor 58% van de primaire overheidsuitgaven (dus zonder rentelasten).

De bovenstaande figuur is belangrijk om de haalbaarheid van een nulgroei van overheidsuitgaven te kunnen evalueren. Zo is het bijvoorbeeld duidelijk dat de post van werkloosheidsuitgaven relatief klein is ten opzichte van bijvoorbeeld pensioenen: zelfs als je de werkloosheidsuitgaven zou kunnen halveren (-50%) dan nog kunnen de huidige pensioenen slechts met 9% stijgen. Hetzelfde geldt nog sterker voor brugpensioen en loopbaanonderbreking, een ander hot topic: als dat tegen 2020 volledig zou afgeschaft worden (-100%), kunnen de huidige pensioenen slechts met 6% stijgen. Dat is niet niks, maar ook niet spectaculair (en deze eenvoudige analyse houdt dan ook nog geen rekening met de stijging van het aantal gepensioneerden).

Bovendien ben ik van mening dat een evaluatie van de haalbaarheid impliceert dat enkel die uitgaven kunnen dalen waar dat maatschappelijk wenselijk is. Je kan misschien wel decreteren dat de totale pensioenuitgaven niet meer mogen stijgen, maar dat betekent op termijn een sterke verarming voor de gepensioneerden. Dat zijn in essentie politieke of ideologische keuzes. Ik maak hieronder zelf een aantal van die keuzes en geef een verantwoording hiervoor.

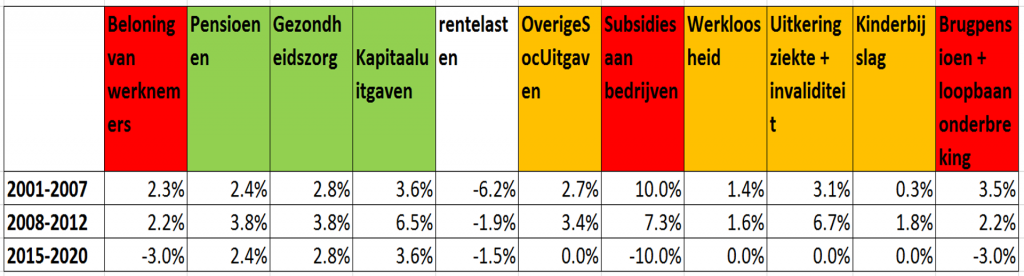

Voor deze oefening is het volgens mij ook belangrijk om de evolutie van de verschillende overheidsuitgaven te kennen. Ik heb daarvoor de gemiddelde reële groeipercentages van de periode 2001-2007 (vóór de crisis) en 2008-2012 (na de crisis) berekend (met GDP deflatoren van Ameco). Onder meer op basis daarvan stel ik voor elk uitgavedomein een groeipercentage voor voor de periode 2015-2020.

Ik behandel hierna een aantal uitgavenposten. Ik begin met de pensioenuitgaven en eindig met de verloning van de werknemers.

1. Pensioenen: De pensioenen zijn in reële termen met gemiddeld 2,4% per jaar gestegen in 2001-2007 en met 3,8% in 2007-2012. Dat de pensioenuitgaven gedurende 6 jaar (2015-2020) in reële termen niet kunnen stijgen lijkt me totaal onrealistisch. De pensioenen in België zijn immers al laag en de vergrijzingsgolf betekent dat het aantal gepensioneerden zal stijgen. Meer nog, de recente initiatieven om de pensioenen van de oudste gepensioneerden te verhogen (InkomensGarantie voor Ouderen) en het verhogen van het pensioen van zelfstandigen is iets waarop de federale regering volgens mij trots moet zijn.

Er moeten natuurlijk nog verder maatregelen genomen worden om mensen langer te laten werken, maar dat is een traag proces en een reële stijging van de pensioenuitgaven lijkt me dan ook onvermijdelijk. Een optimistisch scenario is volgens mij dan ook een reële groei die niet hoger is dan in de periode 2001-2007: een gemiddelde reële stijging met 2,4%. Dat is een daling met 1,4 procentpunt tegenover de periode 2007-2012. Zoals gezegd, optimistisch volgens mij. Dat scenario zou realistischer worden als men de (soms hoge) ambtenarenpensioenen in de discussie betrekt: deze zijn goed voor bijna 14 miljard, tegenover 24 miljard voor de private sector (cijfers NBB).

2. Gezondheidszorg: hier geldt hetzelfde verhaal als voor de pensioenen. De uitgaven voor gezondheidszorg zijn in reële termen met gemiddeld 2,8% per jaar gestegen in 2001-2007 en met 3,8% in 2007-20012. Hier lijkt het me minder onrealistisch te denken dat er gedurende 6 jaar (2015-2020) een reële nulgroei is, omdat er wellicht nog efficiënter kan gewerkt worden in de gezondheidszorg (maar vraag me niet hoe…). Toch wordt een stijging van de gezondheidskosten verwacht wegens technologische innovatie (en niet zozeer door de vergrijzing). Een realistisch scenario zou een reële groei kunnen zijn die niet hoger is dan in de periode 2001-2007: een gemiddelde reële stijging met 2,8%. Dat is een daling met 1 procentpunt tegenover de periode 2007-2012.

3. Bedrijfssubsidies: België geeft 2,5% van het BBP aan bedrijfssubsidies; Duitsland geeft 1%, Nederland 1,5% (zie ook een eerdere blogpost). Een halvering van bedrijfssubsidies is drastisch, maar zou ons ongeveer op het niveau brengen van Duitsland. Dat betekent een reële daling van 10% per jaar gedurende 6 jaar.

4. Brugpensioen en loopbaanonderbreking: een daling lijkt me hier wel realistisch. Ik neem arbitrair -3% per jaar, wat na 6 jaar een totale daling geeft van 17% (in reële termen). Voor deze uitgavepost maakt het in deze analyse weinig uit of het een procentpuntje meer of minder is, aangezien de totale uitgave voor deze post slechts 2,5 miljard euro is. Een te sterke daling lijkt me dan weer niet haalbaar, omdat er een zekere inertie zit in de uitgaven voor brugpensioen. Brugpensioen is goed voor 1,6 miljard euro, loopbaanonderbreking voor 0,8 miljard (cijfers NBB).

5. Ziekte en invaliditeit, werkloosheid, kinderbijslag, overige sociale uitgaven: voor deze uitgaveposten stel ik -arbitrair- een reële nulgroei voor. Ik denk dat dit voor ziekte en invaliditeit optimistisch is: we willen meer oudere werknemers aan het werk, maar die zijn vaker ziek. Deze uitgavepost steeg in de periode 2008-2012 in ieder geval gemiddeld met 6,7% per jaar; een nulgroei lijkt dus optimistisch. Voor werkloosheid en kinderbijslag weet ik niet of een nulgroei optimistisch is. Een grote onbekende voor mij zijn de “overige sociale uitgaven”, goed voor 10 miljard euro in 2012 (ik vermoed dat hier uitgavenposten zitten zoals ‘tegemoetkoming aan gehandicapten’ (1,8 miljard), ‘oorlogspensioenen’ (0,1 miljard), leefloon (0,8 miljard), IGO (0,45 miljard)). Als dat niet noodzakelijke extraatjes betreft, dan kan hier grondig in gesnoeid worden, maar aangezien ik het niet zeker weet, houd ik het op een nulgroei.

6. Kapitaaluitgaven: kapitaaluitgaven zijn in reële termen met gemiddeld 3,6% per jaar gestegen in 2001-2007 en met 6,5% in 2007-20012. Het gaat om investeringen door de overheid, iets wat meestal als positief gezien wordt. Ik behoud -opnieuw arbitrair- de reële groei van de periode 2001-2007 (3,6% per jaar).

7. Rentelasten: in de periode 2008-2012 zijn de rentelasten met gemiddeld 1,9% gedaald. Dat is voor mij een verrassing aangezien de schuldratio gestegen is in die periode. De daling van de interest heeft die stijging blijkbaar gecompenseerd (in nominale termen zijn de uitgaven in 2007 en 2012 nagenoeg gelijk). Als het begrotingstekort tegen 2015 kan weggewerkt worden, dan blijft de overheidsschuld vanaf dan in nominale termen constant. Als de rente niet stijgt, dan daalt de rentelast in reële termen evenredig met de inflatievoet. Een daling van 1,5% per jaar lijkt in dat scenario realistisch.

8. Verloning van werknemers: dit is veruit de grootste uitgavepost en deze is essentieel om de rekening te doen kloppen, namelijke een reële nulgroei van de totale overheidsuitgaven. Als de groeipercentages voor de andere uitgaveposten zich realiseren zoals hierboven beschreven, dan is er een reële daling nodig van de verloning van de werknemers met 3% per jaar of een daling van bijna 17% op zes jaar tijd. Dat lijkt realistisch, maar in de verloning van werknemers zit bijvoorbeeld ook de grote post van onderwijs, goed voor 19 miljard in 2011 of bijna 41% van de totale verloning van de werknemers van de overheid. Het lijkt niet realistisch om daarop sterk te besparen, dus moeten de besparingen nog veel meer elders gebeuren. Recreatie, cultuur en religie zijn goed voor 1,6 miljard in 2011 (meer details over verloning hier). In absolute (reële) termen bedraagt de besparingsinspanning voor de verloning van werknemers van de overheid ongeveer 8,5 miljard op een totaal van 48 miljard, en dat over een periode van 6 jaar (in euro’s van 2012).

De hamvraag voor mij is dan ook: is het mogelijk om de verloning van de werknemers jaarlijks met 3% in reële termen af te bouwen? Ik denk dat die besparingsoperatie in ieder geval vooral bij de gewesten en gemeenschappen en de lokale overheden moet gebeuren, aangezien de stijging van het aantal ambtenaren de laatste tien jaar daar het sterkst geweest is.

Samengevat geeft dat onderstaande tabel voor wat de reële groeiritmes betreft: de eerste twee lijnen van de tabel geven de historische groeiritmes, de laatste lijn geeft de groeiritmes die ik voorstel op basis van bovenstaande assumpties en keuzes. Alle groeiritmes zijn in reële termen.

Dit is volgens mij wel degelijk ambitieus, vooral de eerste drie kolommen: niet enkel de afbouw van het aantal ambtenaren (of beter: hun loonmassa) met 3% per jaar, maar ook de relatief lage groeiritmes voor pensioenen en gezondheidszorg in een periode waarbij de vraag naar deze uitgaven ongetwijfeld hoger zal zijn dan in het recente verleden.

Als deze groeiritmes, nodig voor de realisering van de plannen van Open VLD, een uitdaging worden, dan is dat zeker zo voor de plannen van N-VA.

Historiek van de reële overheidsuitgaven

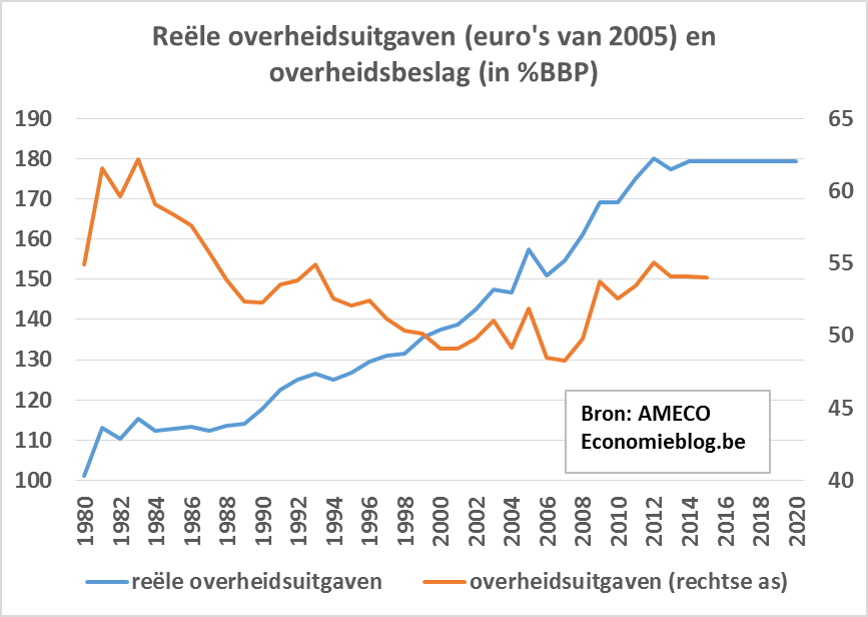

Historisch gezien is een reële nulgroei van de overheidsuitgaven gedurende een langere periode niet onmogelijk, maar wel uitzonderlijk. We moeten al tot de jaren ’80 teruggaan om een dergelijke periode te zien. De onderstaande figuur geeft het verloop van de reële overheidsuitgaven (in euro’s van 2005) en het overheidsbeslag (in % van het BBP).

Hieruit blijkt dat het overheidsbeslag in reële termen constant bleef vanaf ongeveer halverwege de jaren ’80 tot 1989. Let wel, dat was na het malgoverno van 1979-1983 waarbij de overheidsschuld steeg van 66% van het BBP naar 106% (in 1981 stegen de reële overheidsuitgaven nog met 12%). Het overheidsbeslag piekte in 1983 tot 62,2% en daalde vervolgens tot 52% in 1989. De afname van het overheidsbeslag met 10 procentpunt werd dus mede gerealiseerd door de reële nulgroei van de overheidsuitgaven, maar toch vooral doordat de economie in die periode sterk groeide met gemiddeld 2,7%, iets wat voor 2015-2020 wellicht onrealistisch is.

Tot slot nog een aantal disclaimers/nuances

Ten eerste betreft dit een analyse die zeer grof gemaakt is. Zo bijvoorbeeld heb ik wat betreft de pensioenen geen opdeling gemaakt tussen de pensioenen van ambtenaren, werknemers en zelfstandigen. Dat kan echter wel belangrijk worden om het groeipercentage van 2,4% niet te overschrijden. Ook over gezondheidskosten moet uiteraard een veel fijnere discussie gevoerd worden, omdat ik hier en daar al gelezen heb dat significante efficiëntieverbeteringen echt wel mogelijk zijn zonder aan de kwaliteit te raken.

Bovendien zijn mij een aantal uitgaveposten onbekend: waar zit de jaarlijkse dotatie van 3 miljard euro voor de NMBS en 1 miljard euro voor De Lijn? Waar zit in deze analyse de uitgavepost voor cultuursubsidies? En wat zit er onder de 10 miljard ‘overige sociale uitgaven’? Ik houd ook geen rekening met de ‘inkomensoverdrachten’ en het ‘intermediair verbruik en betaalde belastingen’ omdat ik niet goed weet wat deze inhouden, en ik dus ook hun ‘besparingspotentieel’ niet kan inschatten (hulp altijd welkom). Het zijn nochtans grote uitgaveposten (respectievelijk 10 en 13 miljard euro in 2012).

Ten tweede, de plannen van Open VLD en N-VA om de overheidsuitgaven reëel of nominaal te bevriezen zijn voor sommigen onaanvaardbaar omdat ze niet vertrekken vanuit de noden die er zijn, maar vanuit de middelen die men aan de overheid wil geven. Het getuigt van een wantrouwen ten opzichte van die overheid, waarvan men vreest dat ze alsmaar aangroeit. Het is een benadering die overeenkomt met wat de public choice theorie voorschrijft en die volgens mij verdedigbaar is.

Ten derde, zolang de vraag naar goederen en diensten zwak blijft, is het een delicate of zelfs onmogelijke(?) oefening om het overheidsbeslag te doen dalen zonder de economische groei te fnuiken. Meer nog, als we werkelijk in een ‘secular stagnation‘ zitten, dan is een Japan-scenario van decennia lage inflatie en lage groei realistisch en dan zou het afbouwen van het overheidsbeslag de economische groei nog verder kunnen fnuiken (tenzij het inflatiedoel wordt verhoogd, wat met Duitsland in de eurozone onmogelijk lijkt). Dat geldt a fortiori voor het N-VA-plan, waar de overheid dubbel zoveel moet besparen. Buiten een besparingsoperatie op de overheid, is economische groei van minstens 1,5% per jaar dan ook de inzet voor de komende jaren. De twee combineren wordt geen sinecure.

Tot slot, ik ben mij ervan bewust dat de bovenstaande analyse zeer aanvechtbaar is, zowel wat betreft de (ideologische) keuzes als wat betreft de grove benadering van de overheidsuitgaven. Het is dan ook geenszins bedoeld als een eindpunt van discussie, maar eerder als een vingeroefening om te tonen wat het betekent om op deze of gene uitgavepost te besparen, ook vergeleken met de groeiritmes in het verleden. Wil je meer besparen, zeg dan concreet op welke uitgavepost je dat zou doen.