Op 29 december publiceerde Itinera Instituut, een onafhankelijke denktank, een artikel met als titel ‘Fiscale kloof met buurlanden loopt op tot € 6 200 per huishouden’. Daarin vergelijkt de organisatie de belastingen die de Belg gemiddeld betaalt met wat het daarvoor terugkrijgt in termen van ‘sociale bescherming’ en ‘gezondheidszorg’. Itinera besluit dat de Belg veel belastingen betaalt en daar niet zoveel voor terug krijgt. Veel geld gaat naar “de vele overheidsdiensten” en naar “economische doeleinden (waaronder subsidies)”. Het Itinera-artikel werd door de grote nieuwssites opgepikt (Het Laatste Nieuws, De Morgen, De Standaard, Knack en De Tijd).

Itinera gebruikt data van Eurostat, een databank van de Europese Commissie. Hieronder ga ik de stelling van Itinera kritisch doorlichten op basis van data van AMECO, een andere databank van de Europese Commissie. De Wereld Morgen heeft alvast deze interessante analyse gemaakt.

Ik begin met de inkomstenzijde. Daarna behandel ik de pensioenuitgaven, om zowel de inkomsten en uitgavenzijde beter te kunnen interpreteren, vooral als België met Nederland wordt vergeleken. Daarna behandel ik de overheidsuitgaven. Ik sluit af met mijn conclusie en een oproep aan Itinera om te reageren, zowel op mijn kritiek als die van De Wereld Morgen. Dat is het minste wat een onafhankelijke, professionele denktank zou moeten doen, gezien de kritiek op haar artikel.

1. Inkomsten van de Belgische overheid vergeleken met de 7 buur- en/of toplanden

Itinera vergelijkt bij de inkomstenzijde van de overheid (de belastingen die betaald worden) enkel met de buurlanden, zijnde Nederland, Frankrijk, Duitsland en het Verenigd Koninkrijk. Itinera besluit dat de Belg de meeste belastingen betaalt van de buurlanden. Als men kijkt naar de uitgaven, worden echter Zweden en Denemarken meegenomen door Itinera, om te besluiten dat deze landen meer uitgeven aan ‘sociale bescherming’ en ‘gezondheid’ dan België.

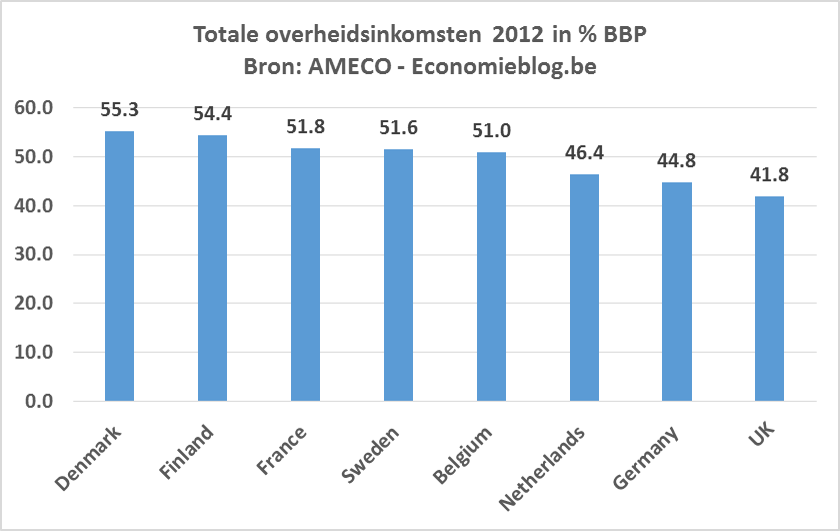

Dat is niet consequent: als je uitgaven en inkomsten wil vergelijken, moet je telkens dezelfde set van landen gebruiken. Hieronder toon ik de cijfers van Itinera voor de overheidsinkomsten, evenals de cijfers van AMECO, met Zweden, Denemarken én Finland. Ik verwijs naar deze 7 landen als de “7 buur- en/of toplanden”. Uit de figuur blijkt dat België achter de drie noordse landen staat en net voor Nederland. Het niet meenemen van Zweden, Denemarken en Finland voor de inkomstenzijde, geeft dus het foutieve beeld van België als belastingkampioen.

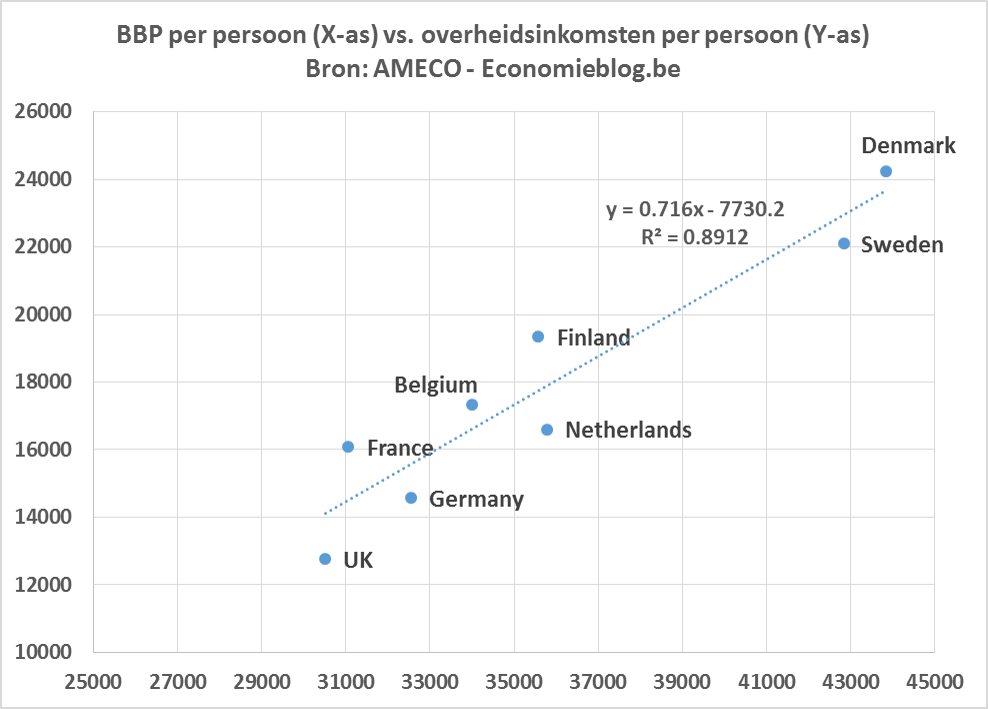

Bovendien zou men deze cijfers ook moeten corrigeren voor het BBP: rijke landen kunnen gemakkelijker veel belastingen betalen dan arme landen (meer nog, het kan zijn dat je als burger in land A in absolute termen meer belastingen betaalt dan de burger in land B, maar dat je procentueel minder belastingen betaalt). Dat is te zien in de onderstaande grafiek voor 2012: als het BBP per persoon stijgt, dan stijgen ook de belastingen per persoon. Opnieuw, op basis van deze figuur lijkt er niets spectaculairs aan de belastingen die de Belg betaalt.

Itinera erkent dit, maar enkel in vergelijking met Nederland, wat ten nadele van België is. Zo schrijft de organisatie in haar artikel:

De Nederlanders betalen net zoals de Belgen veel belastingen maar dit is relatief makkelijker omwille van hun hogere inkomen per hoofd. In Duitsland is het gemiddelde inkomen in 2011 slechts 1.6% hoger dan in België zodat de vergelijking met Duitsland meer representatief is.

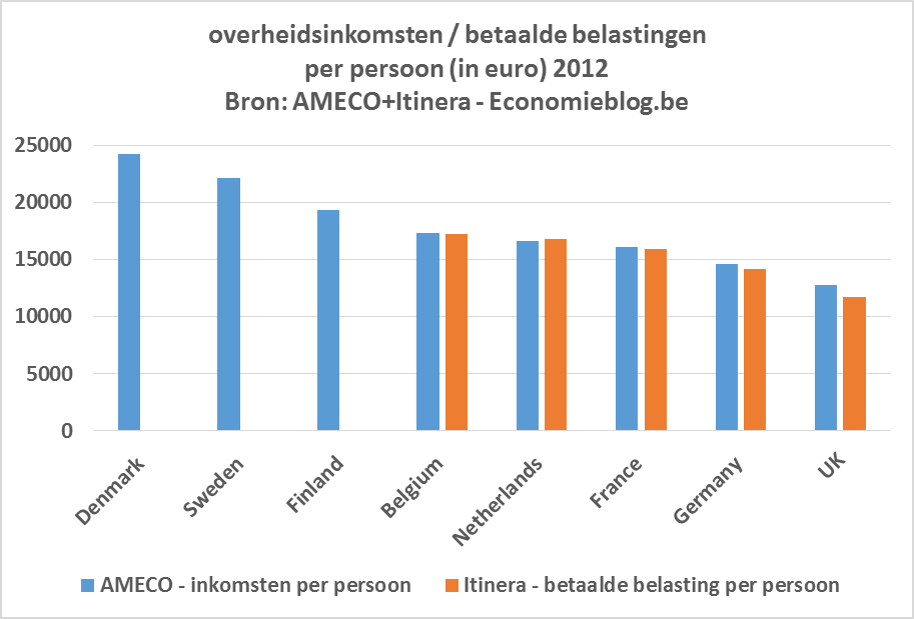

Er worden echter geen cijfers gegeven voor de andere landen. Nochtans kan je gemakkelijk corrigeren voor het hogere of lagere BBP van de verschillende landen door de overheidsinkomsten te meten als aandeel van het BBP. De onderstaande figuur geeft deze cijfers voor België en de 7 buur- en/of toplanden. Nu staat België op plaats 5 van de 8, met Frankrijk vóór België. De kloof met Nederland is wel, zoals verwacht, groter geworden.

2. Pensioenuitgaven

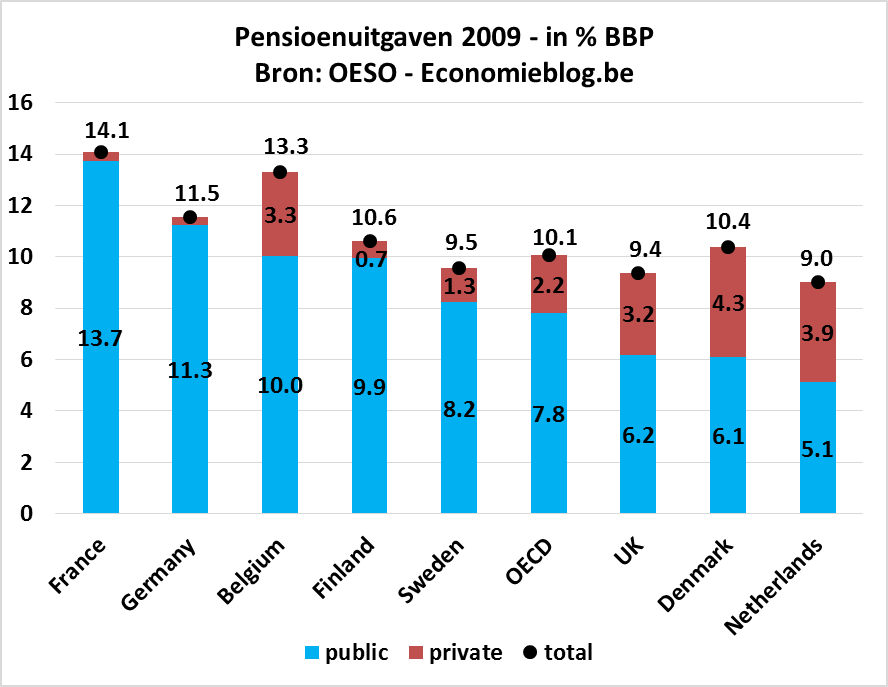

Het verschil met Nederland is opmerkelijk: de overheid krijgt 4,6 % van het BBP minder inkomsten. Dat is echter volgens mij misleidend, aangezien de Nederlandse overheid voor een veel kleiner deel instaat voor de pensioenuitgaven: die uitgaven worden voor een groot stuk door de Nederlander privé betaald. De overheid moet hier dus geen inkomsten voor hebben, maar de Nederlander moet natuurlijk nog steeds de uitgaven doen.

De onderstaande grafiek kwantificeert dit verschil (ik heb er in het verleden nog over geblogd). De Nederlandse overheid geeft slechts 5,1 % van het BBP aan pensioenen. De Nederlander zelf geeft nog eens 3,9% van het BBP. De Belgische overheid geeft 10 % van het BBP aan pensioenen: 4,9% meer dan in Nederland (de Duitse overheid geeft nog meer, evenals de Franse overheid). De data komen van de Oeso.

Opvallend is wel dat de Belg ook nog eens privé 3,3% van het BBP betaalt. Dat kan verklaard worden door de opkomst van de tweede pijler, wat een kapitalisatiesysteem is. Van die pijler wordt echter nog maar beperkt middelen genomen, want nog in volle opbouw.

3. Overheidsuitgaven

In haar artikel vergelijkt Itinera de overheidsuitgaven voor ‘sociale bescherming’ en ‘gezondheid’ met de buurlanden en Zweden en Denemarken. Itinera zegt onder meer het volgende:

In ons land worden de zeer hoge fiscale ontvangsten eerder beperkt omgezet in sociale bescherming. (…) In het Belgische systeem gaan relatief veel middelen naar de overheidsdiensten zelf en aan economische doeleinden zoals allerhande subsidies.

Wat de subsidies betreft, ben ik akkoord met de stelling van Itinera (ik heb er in het verleden al over geblogd). Ik ben niet akkoord wat betreft de beperkte omzetting van de overheidsmiddelen in sociale bescherming, noch dat er relatief veel middelen naar de overheidsdiensten gaan. Althans, de data van AMECO en de OESO gaan volledig tegen de stelling van Itinera in.

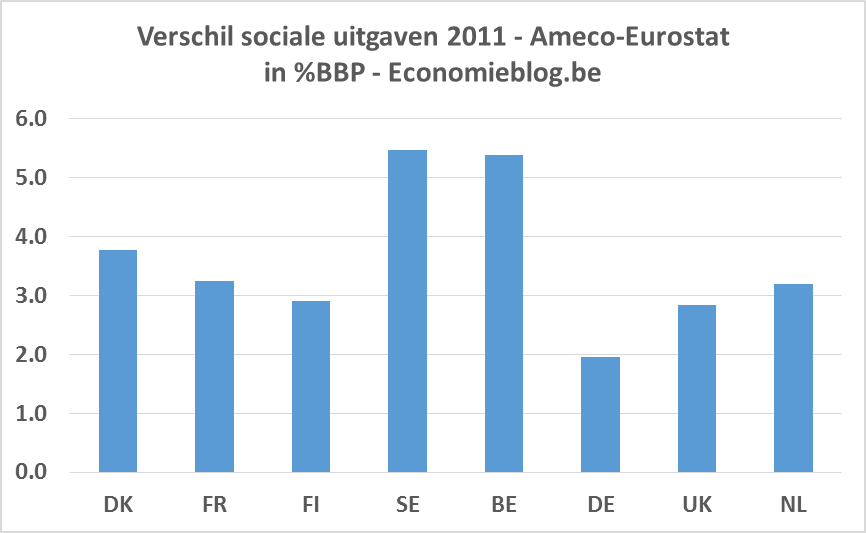

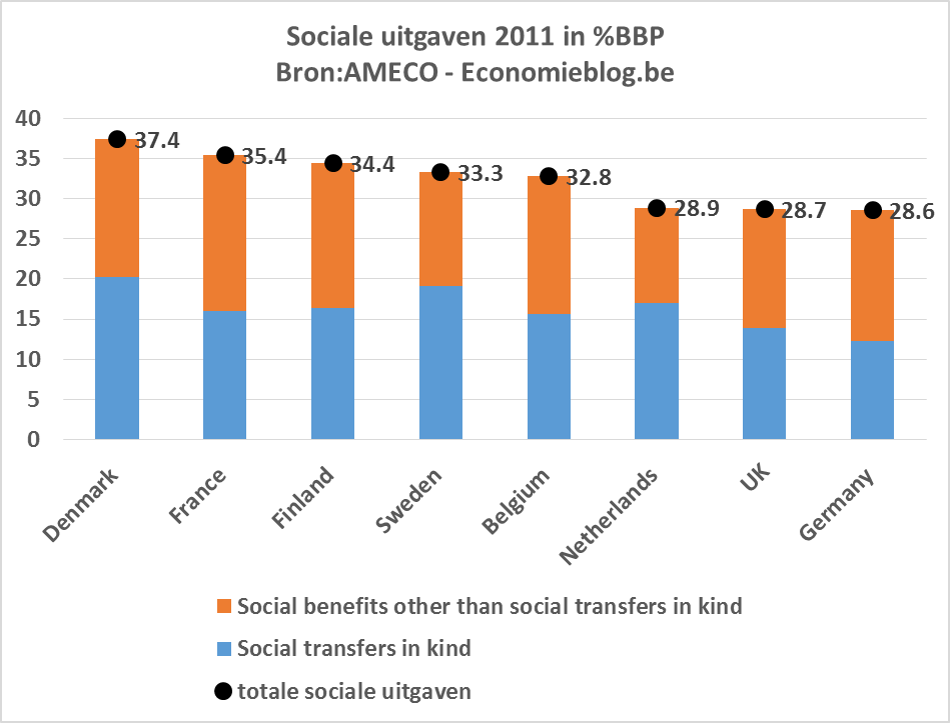

Hieronder de grafiek met de overheidsuitgaven aan sociale zaken, zoals ik dat in AMECO gevonden heb (voor 2011, het jaar dat Itinera ook gebruikt voor de uitgavenkant). Uit deze figuur blijkt dat de Belgische overheid meer uitgeeft in procent van het BBP dan Nederland, UK en Duitsland, en minder dan de noordse landen en Frankrijk. Merk op dat het clubje landen dat meer uitgeeft aan sociale zaken net hetzelfde clubje is als de landen die waar de overheidsinkomsten groter lagen dan in België (telkens in procent van BBP). Hetzelfde geldt voor de landen die minder uitgeven dan België.

Het is dus duidelijk dat op basis van cijfers van AMECO België helemaal niet ondermaats uitgeeft aan sociale zaken. Ik heb geen idee wat het verschil in cijfers verklaart tussen AMECO en Eurostat. Hulp is welkom.

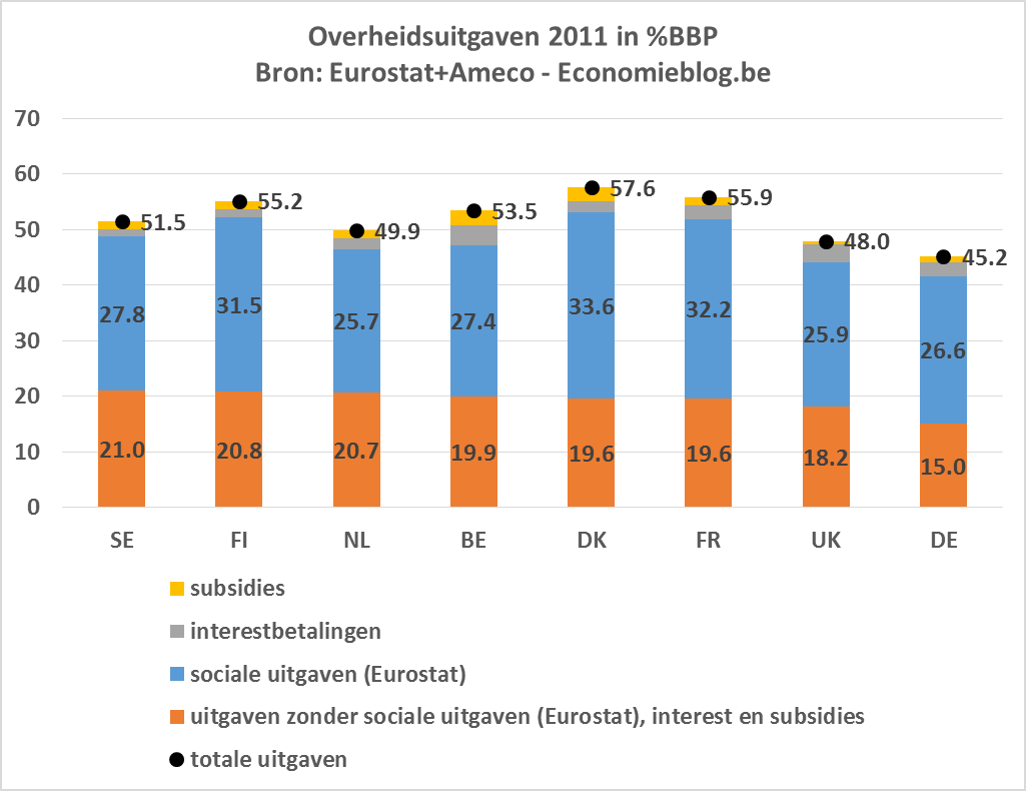

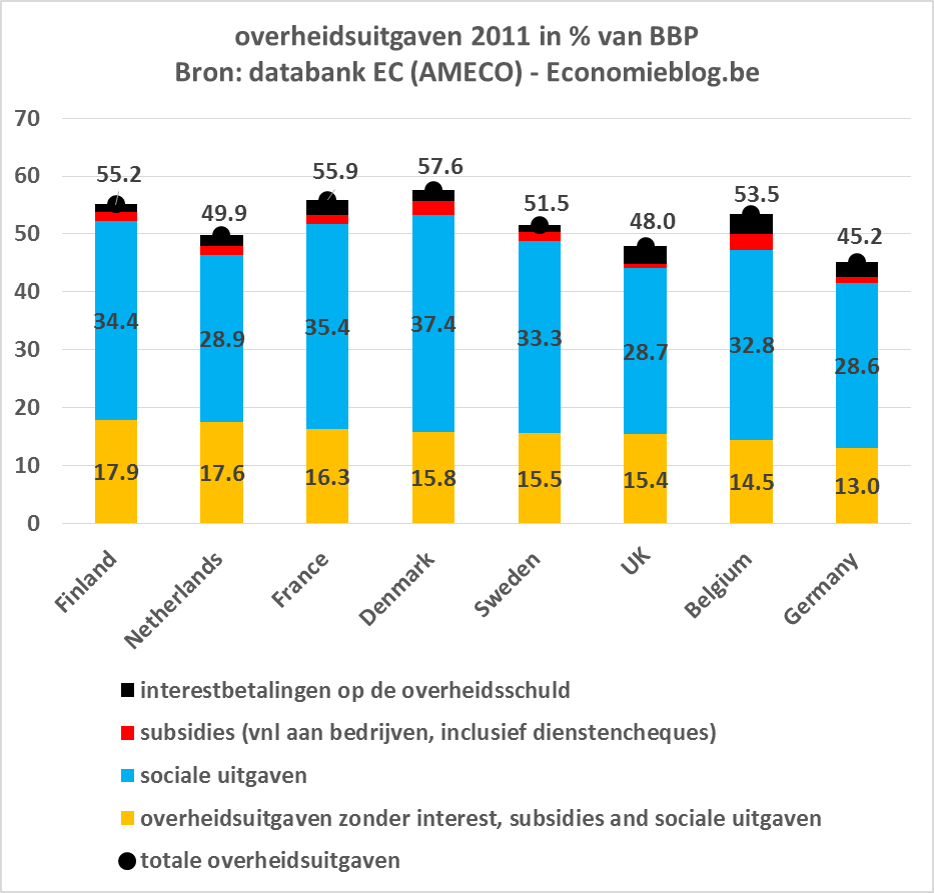

Bovendien, als men probeert na te gaan hoeveel er dan nog over blijft voor de ‘vele overheidsdiensten’ in België en in de andere landen, dan blijk dit zeer goed mee te vallen wat België betreft. Hiervoor heb ik de totale overheidsuitgaven in procent van het BBP bekeken. Vervolgens heb ik deze totale overheidsuitgaven verminderd met de rentelasten, de bedrijfssubsidies en de sociale uitgaven: dat is het aandeel van het BBP dat overblijft voor alle andere zaken die de overheid doet, wat je wat overdreven de ‘restuitgaven’ zou kunnen noemen.

De onderstaande figuur geeft deze ‘restuitgaven’, gerangschikt van groot naar klein. België staat op de voorlaatste plaats met 14,5 % van het BBP. Duitsland geeft het minst aan de ‘restuitgaven’; Nederland geeft veel meer (17,6%).

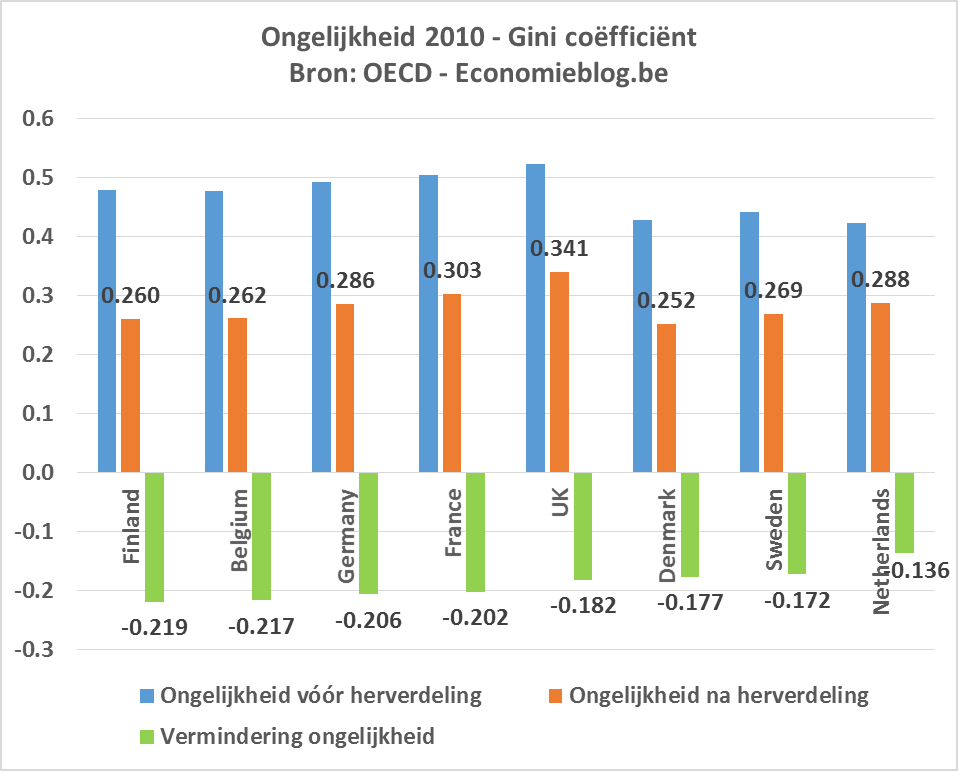

Nog een laatste punt wat de sociale bescherming betreft, geef ik hieronder een grafiek inzake de vermindering van de ongelijkheid door de overheid via herverdeling. Als het werkelijk zo zou zijn dat de Belgische overheid relatief weinig van haar inkomsten kan omzetten in sociale bescherming, dan zou de effectieve vermindering van de ongelijkheid in België evenmin goed scoren.

Uit cijfers van de Oeso blijkt echter het tegendeel. Hieronder toon ik de Gini-coëfficiënt (een veelgebruikte maat voor ongelijkheid) voor België en de 7 buur- en/of toplanden, zowel vóór als na herverdeling, voor 2010. Hieruit blijkt dat België, na Finland, het meest de ongelijkheid reduceert. Dit is een indicatie dat België via de overheid veel herverdeelt. Merk ook de positie op van Nederland.

4. Conclusie

Het artikel van Itinera heeft de verdienste van data te geven, zodat hierover kan gediscussieerd worden. Mijn oordeel is echter dat er op zijn minst nogal slordig is omgesprongen met de data:

– het set van landen waarmee België vergeleken wordt, wordt aangepast naar gelang de parameter die vergeleken wordt (inkomsten – uitgaven).

– er wordt slechts eenmaal gecorrigeerd voor het BBP, en dan nog in het nadeel van België, terwijl die correctie makkelijk voor alle landen en alle parameters kan gedaan worden (en België in een beter daglicht stelt);

– AMECO, ook een databank van de Europese Commissie, komt tot heel andere sociale uitgaven, waarbij België relatief veel uitgeeft;

– als overheidsuitgaven met Nederland vergeleken worden, dan moet volgens mij telkens rekening gehouden worden met verschillen in het pensioenstelsel, wat grote verschillen in pensioenuitgaven oplevert; Itinera doet dit niet (trouwens, ook aan inkomstenzijde moet bij een vergelijking met Nederland gecorrigeerd worden voor de ‘gasbaten‘ die om en bij de 2% van het BBP zijn);

– ten slotte, België staat aan de top wat betreft de vermindering van de ongelijkheid; dit is een indicatie dat België via de overheid veel herverdeelt.

Als Itinera haar artikel als een degelijke studie beschouwt, die geen nadere discussie en feedback behoeft, dan heeft ze volgens mij gefaald. Als Itinera haar artikel als een uitnodiging tot discussie en verbetering bedoelt, wat men zou mogen verwachten van een onafhankelijke, professionele denktank, dan mag ze deze blogpost als opbouwende kritiek beschouwen. Maar dan moet ze wel de moeite nemen om op de kritiek te reageren, zowel op de bovenstaande, als op die van De Wereld Morgen.