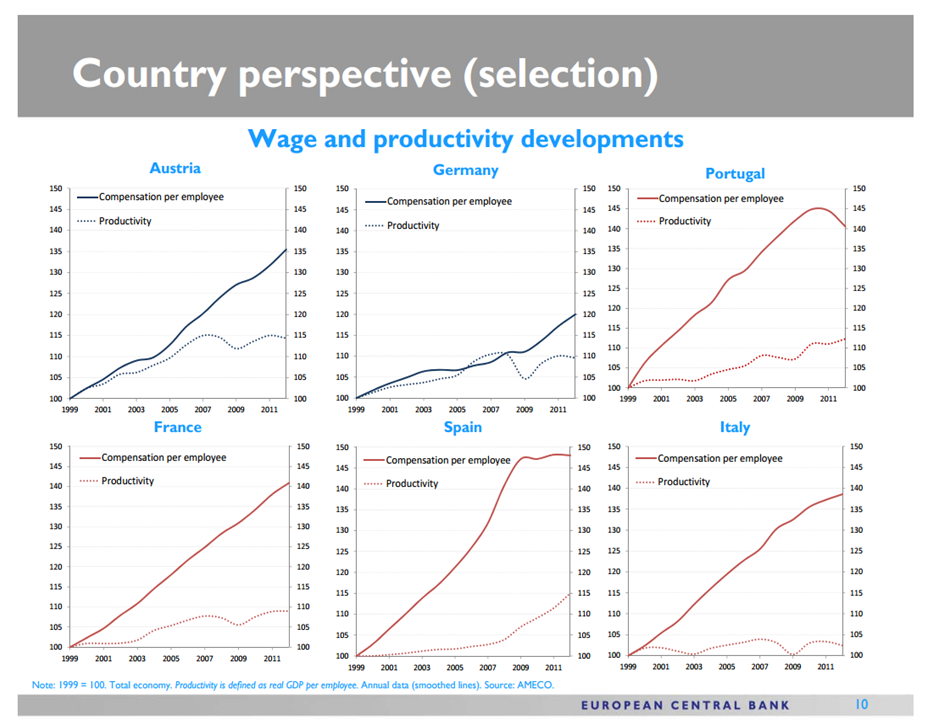

Op de Eurotop te Brussel van 14 maart ll. gaf Mario Draghi, voorzitter van de Europese Centrale Bank, een presentatie over de economische situatie in de eurozone en de fundamenten van economische groei. De presentatie bevatte onder meer onderstaande slide.

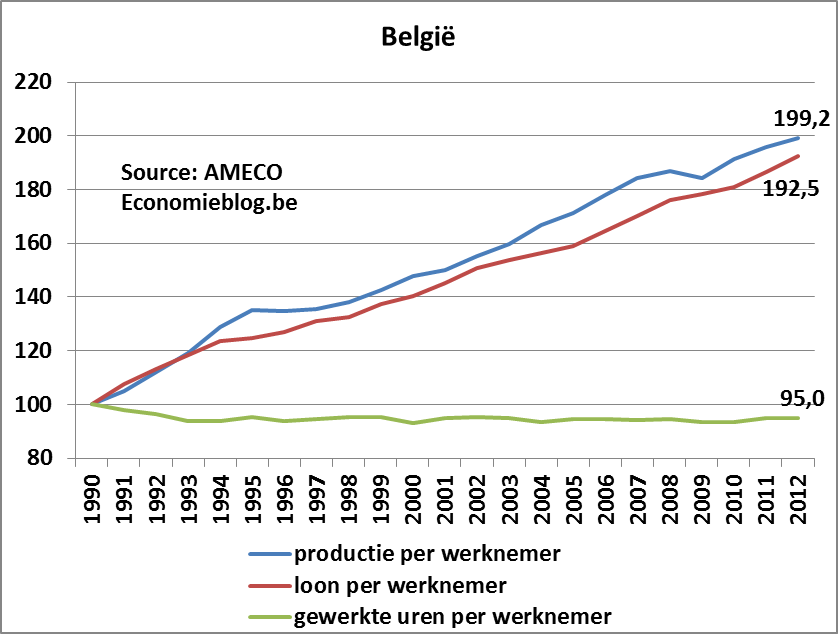

Deze 6 figuren geven voor 6 landen de evolutie van het loon per werknemer en de productiviteit (gegevens komen van AMECO). De productiviteit is gedefinieerd als reële productie per werknemer, dus aangepast voor inflatie. Zoals duidelijk te zien is stijgen de lonen per werknemer in Portugal, Frankrijk, Spanje en Italië veel sterker dan de reële productie per werknemer. In Oostenrijk en zeker in Duitsland is dit niet of veel minder het geval. Het spreekt voor zich dat als het loon per werknemer veel sterker stijgt dan de productie per werknemer de concurrentiekracht achteruit gaat. Frankrijk en de andere landen zouden op het eerste gezicht dringend aan loonmatiging moeten doen, zoals Duitsland gedaan heeft. Naar verluidt was François Hollande, de Franse president, dan ook heel stilletjes na afloop van de presentatie.

Zoals gezegd is de productiviteit in de getoonde grafieken de reële productie per werknemer (de kleine lettertjes onderaan zeggen “Productivity is defined as real GDP per employee”) en dus aangepast voor inflatie. Het loon per werknemer dat getoond wordt is echter in nominale termen, dus niet aangepast voor inflatie. Dat laatste staat niet aangeduid op de slide, en maakt natuurlijk een groot verschil. De vraag die sommigen zich dan ook stelden was of de ECB aan misleiding doet of op zijn minst ideologisch vooringenomen is. Immers, de evolutie van de reële productiviteit vergelijken met de nominale loonevolutie lijkt op appels met peren vergelijken.

En dat is het ook, of toch deels, want in een muntunie worden de zaken complexer.

Reële lonen volgen reële productiviteit

De figuren hierboven van de ECB geven de indruk dat de lonen binnen Frankrijk, Portugal, Spanje en Italië veel sterker stijgen dan de productiviteit, wat resulteert in een daling van de concurrentiekracht. Maar omdat het nominale loon per werknemer vergeleken wordt met de reële productie per werknemer kan je op basis van die grafieken geen uitspraak doen. Daarvoor moet je het nominale loon per werknemer vergelijken met de nominale productie per werknemer (dus beide niet aangepast aan de inflatie), of het reële loon per werknemer vergelijken met de reële productie per werknemer (dus beide wel aangepast aan de inflatie). Wat je niet mag doen is een nominale evolutie vergelijken met een reële evolutie.

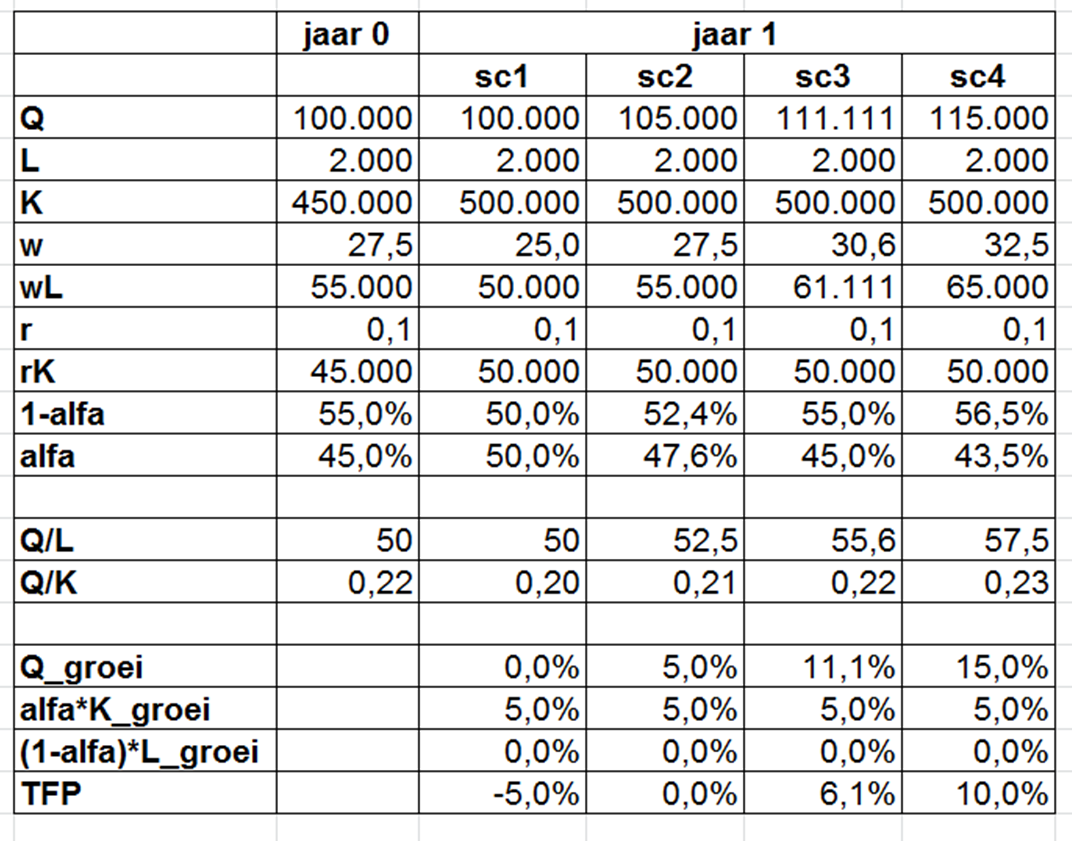

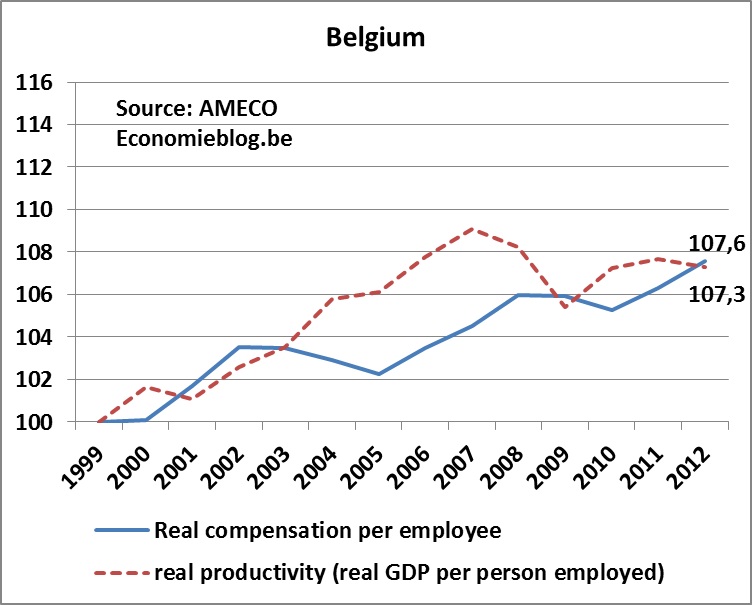

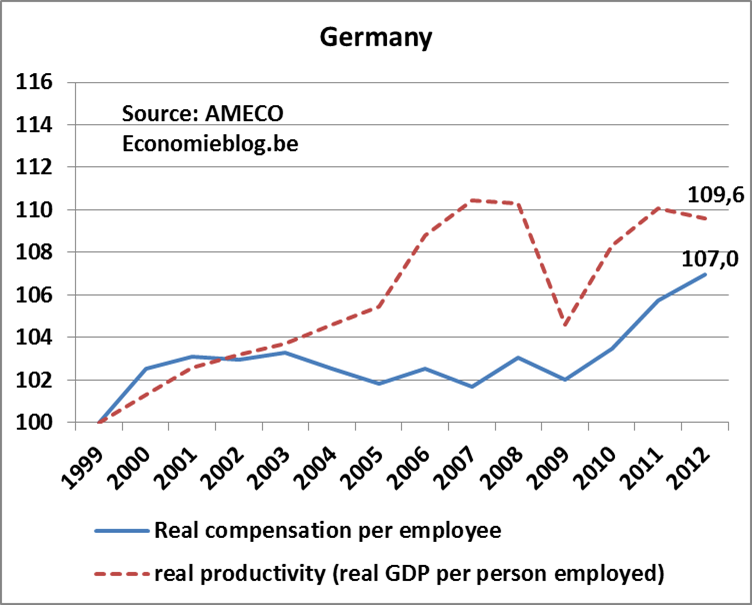

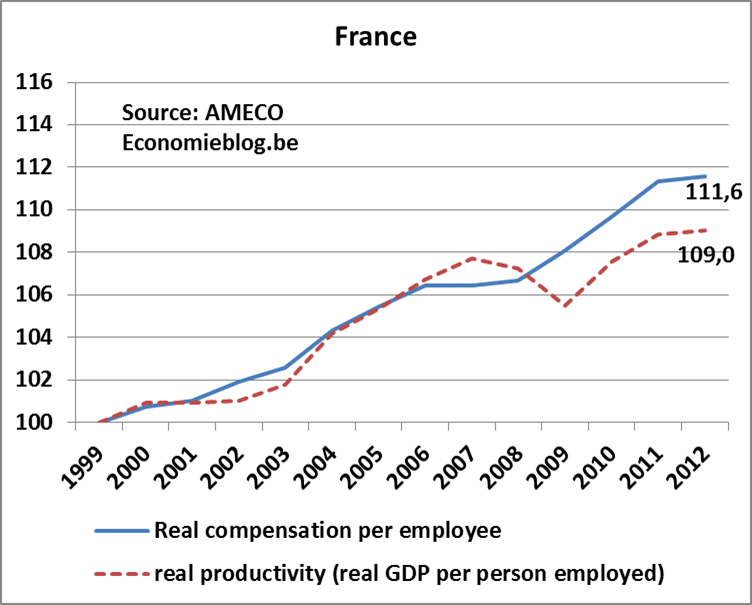

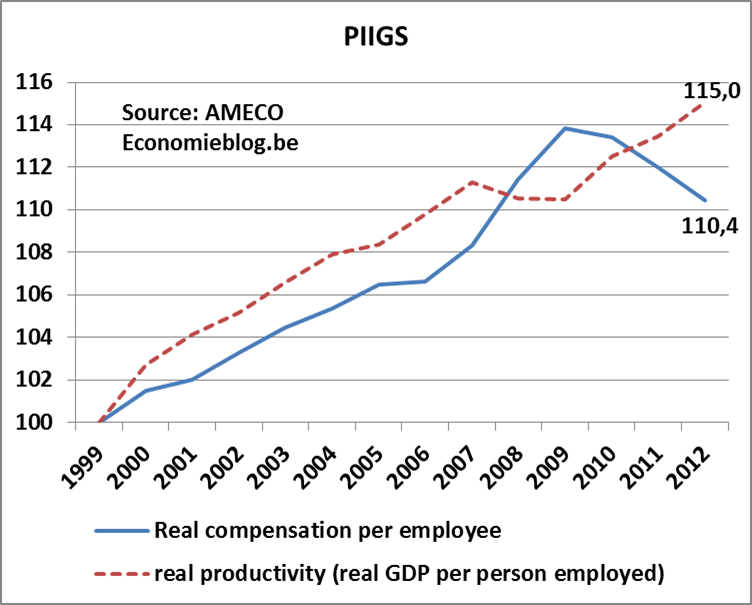

Hieronder staan vier figuren die de evolutie in reële termen, dus aangepast aan inflatie, geeft voor Duitsland, België, Frankrijk en PIIGS (= het gemiddelde van de euro-periferie: Portugal, Ierland, Italië, Griekenland en Spanje); gegevens komen ook van AMECO. De volle lijn geeft het reële loon per werknemer, de gestreepte lijn geeft de reële productie per werknemer. De verticale as loopt nu niet tot 150, maar slechts tot 116: de verschillen tussen de landen zijn dus plots veel kleiner. Bovendien blijkt duidelijk dat de evolutie van het loon zeer sterk de evolutie van de productiviteit volgt: er is nergens sprake van een reële loonstijging die veel groter is dan de reële productiviteitsstijging, integendeel:

– In België is sinds 1999 de reële loonstijging 7,6% of nagenoeg gelijk aan de reële productiviteitsstijging.

– In Duitsland is de reële loonstijging 7%, of 2,6 procentpunt lager dan de reële productiviteitsstijging.

– In Frankrijk is het net omgekeerd: de reële loonstijging is 11,6% of 2,6 procentpunt hoger dan de reële productiviteitsstijging.

– In de periferie (PIIGS) is in 2012 de reële loonstijging 10,4% of 4,6 procentpunt lager dan de reële productiviteitsstijging. Merk ook op dat gedurende de hele periode 1999-2007 (dus vóór de crisis) de reële productiviteitsstijging groter was dan de reële loonstijging.

Op basis van deze figuren, is het duidelijk dat de periferie in 2012 haar concurrentiekracht in reële termen het meest zag verbeteren ten opzichte van 1999, aangezien de reële productiviteit sterker steeg dan de reële lonen, nog meer dan in Duitsland, net de omgekeerde boodschap die de figuren van Draghi en de ECB geven.

|

|

|

|

It’s the inflation, stupid!

Die schijnbare tegenstelling, namelijk de periferie die wel en niet aan concurrentiekracht gewonnen heeft, is te verklaren doordat deze landen in een muntunie zitten, en dus dezelfde munt delen.

Dat kan geïllustreerd worden met een fictief voorbeeld. Stel land BE en DL in dezelfde muntunie zitten. De bakkers in land DL en land BE kunnen het eerste jaar 100 broden bakken op 10u tijd, tegen een loon van 10 €/u. Een brood wordt verkocht tegen 2€. Het volgende jaar kunnen de bakkers in beide landen 110 broden bakken op evenveel tijd (10u). De reële productiviteit is in beide landen dus even sterk gestegen (met 10%). Echter, in land DL is er geen inflatie: broden en lonen blijven gelijk, respectievelijk 2€ en 10€/u. In land BE is de inflatie echter 50%, waardoor borden 3€ kosten en lonen 15 €/u zijn.

Stel vervolgens dat je in land BE woont, maar dicht tegen de grens met land DL. Waar zou je je brood kopen? In land DL, natuurlijk, want daar kost een brood slechts 2€, terwijl dit in je eigen land 3€ kost. De broden zijn dus duurder in land BE, ook al zijn de reële lonen en de reële productiviteit in land BE net even sterk gestegen als in land DL. De inflatie heeft de broden gewoon duurder gemaakt: de nominale loonkost blijkt plots relevant te zijn, net omdat land DL en BE in een muntunie zitten. Een handige ondernemer huurt gewoon een vrachtwagen en haalt brood van DL naar BE, waardoor de bakkerseconomie in DL goed zal draaien ten koste van die in BE, ook al is de reële productiviteit in de twee landen gelijk.

Indien BE en DL niet in een muntunie zouden zitten, zou bij ongelijke inflatie tussen de twee landen normaal de munt van BE, met de hoge inflatie, aan waarde verliezen (depreciëren) ten opzichte van de munt in DL, met de lage inflatie (of ook: de munt van DL, het land met lage inflatie, zal aan waarde winnen (appreciëren) ten opzichte van de munt in BE). In dit voorbeeld zouden de BE-euro’s met 50% depreciëren ten opzichte van de DL-euro’s (of de DL-euro’s zouden met 50% appreciëren). Dat zou betekenen dat het DL-brood, gerekend in BE-euro’s, opnieuw even duur wordt, waardoor de concurrentiepositie van de BE-bakker ten opzichte van de DL-bakker terug hersteld wordt.

In een muntunie is dat echter per definitie onmogelijk aangezien de twee landen dezelfde munt hebben.

In het voorbeeld is land DL uiteraard Duitsland, en land BE België en de rest van de eurozone. De evolutie van de reële productiviteit ten opzichte van de reële loonkost is in de landen van de eurozone gelijklopend geweest; het gaat enkel om verschillen in nominale evoluties. Het draait dus nagenoeg volledig om verschillen in inflatie.

Onafhankelijke centrale banken en de ironie van een muntunie

Het probleem dat zich dus heeft voorgedaan is geen probleem van divergerende reële competitiviteit in de de eurozone, maar wel een divergentie wat betreft de inflatie in de verschillende landen van de eurozone, met als gevolg een divergerende nominale competitiviteit.

Het is de taak van de ECB om de inflatie op 2% te houden. Maar die doelstelling geldt globaal, voor de hele de eurozone. Dat er verschillen zijn tussen de verschillende landen is bij mijn weten geen expliciet probleem voor de ECB, en ze heeft er, denk ik, ook de middelen niet voor om de inflatie in de verschillende landen op één lijn te krijgen. De vraag is dan: wie kan dan wel de nationale inflatie in de verschillende landen van de eurozone op één lijn houden, zodat de nominale loonstijging min of meer gelijk is?

Hier en daar lees ik dat economen de politieke overheden in de periferie verantwoordelijk stellen voor de slechte concurrentiepositie van hun land. Als ik, bijvoorbeeld, Koen Schoors (UGent) goed begrijp, dan stelt deze dat de overheidsuitgaven in de periferie de nominale loonsstijging in de hand gewerkt hebben (ook al bleef het overheidsbeslag in bijvoorbeeld Spanje op een relatief laag niveau). Daarmee lijkt prof. Schoors te zeggen dat de verantwoordelijkheid bij de nationale politieke overheden ligt om via fiscaal beleid (overheidsuitgaven en -inkomsten) de inflatie te temperen of aan te wakkeren.

De politieke overheid verantwoordelijk stellen voor de nationale inflatie zou echter heel absurd zijn, en wel op twee vlakken. Ten eerste is in het verleden de taak om de inflatie te beheren aan de centrale bank toevertrouwd en onafhankelijk van de politieke overheid, net omdat de politieke overheden niet vertrouwd konden worden dat ze deze taak naar behoren konden uitvoeren.

Ten tweede, is er een coördinatieprobleem: in het verleden is de inflatie in de periferie en andere landen van de eurozone sterker gestegen dan in Duitsland. Maar even goed geldt dat in Duitsland de inflatie te traag was. Je kan dus ook de verantwoordelijkheid, of een deel ervan, bij Duitsland leggen.

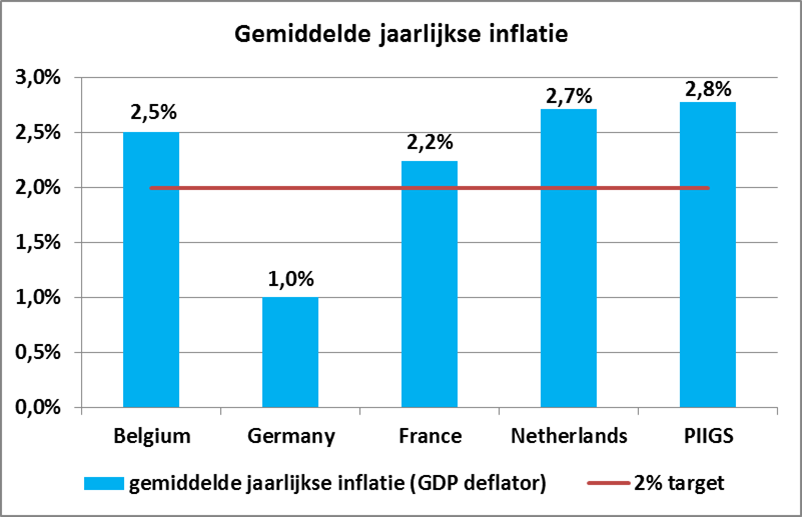

De onderstaande grafiek geeft de gemiddelde jaarlijkse inflatie van de lidstaten in de periode 1999-2012, op basis van de BBP deflator (dus niet de consumentenindex CPI). Hieruit blijkt dat geen enkel land zich houdt aan een gemiddelde inflatie van 2% per jaar. Frankrijk zit er met 2,2% het dichtste bij. Ook België doet het blijkbaar niet slecht met 2,5%. De slechtste leerling van de klas is op basis van deze inflatiemeting echter Duitsland dat 1 procentpunt verwijderd zit van het inflatiedoel. Duitsland zit weliswaar 1 procentpunt onder het inflatiedoel, maar dat doet niet terzake: het doel is 2% of correcter: aiming at below, but close to, 2%.

[De zaken worden nog iets complexer als er gekeken wordt naar de geharmoniseerde consumentenprijsindex (HPCI), die de ECB gebruikt in haar inflatiedoelstellng. De trend is dan weliswaar dezelfde (Duitsland lager dan de rest), maar Duitsland zit wat betreft de HPCI exact waar het moet zitten: onder, maar dicht tegen 2%. Het grote verschil in Duitse inflatie volgens de BBP deflator en de HPCI kan ik niet verklaren (de HPCI heeft een vast “mandje van producten” terwijl de GDP deflator rekening houdt met de reële gedragsveranderingen waarbij duurdere producten minder gekocht worden; de inflatie volgens GDP deflator is dus normaal een beetje lager dan de inflatie volgens de HPCI, maar het verschil in Duitsland tussen de HPCI en de BBP deflator is 0,9 procentpunt; dat verschil is veel groter dan in de andere landen.]

Besluit

Het probleem van concurrentiekracht in de periferie (en in België en Frankrijk) ten opzichte van Duitsland heeft weinig of niets te zien met een te grote stijging van de reële lonen ten opzichte van de reële productiviteit: die evoluties zijn in alle landen immers sterk gelijklopend. Het probleem zit in de divergerende inflatie in de verschillende landen. Zonder een muntunie is dat niet echt een probleem, omdat de wisselkoers zich dan aanpast. De problemen zijn er enkel en alleen doordat men in een muntunie zit en de nominale verschillen niet uitgevlakt kunnen worden door een vlottende wisselkoers.

Als wat ik hierboven schrijf klopt, dan is het niet correct om eenzijdig aan de periferie (en België en Frankrijk) een loonmatiging op te leggen, omdat er niets mis is met de evolutie van de reële loonkost en van de reële productiviteit. Men zou dan immers even goed aan Duitsland kunnen opleggen om meer inflatie te creëren (en stijgende nominale lonen). Dat zou volgens mij sowieso een betere optie zijn, omdat het alternatief een nominale loondaling in de periferie is, en dat is moeilijk en pijnlijk.

Die sterkere nominale loonstijging in de periferie en België en Frankrijk ten opzichte van Duitsland werd aangedreven door een divergerende nationale inflatie (gemeten volgens de BBP deflator). De Europese Centrale Bank heeft volgens mij echter niet de opdracht noch de middelen om de nationale inflatie op één lijn te houden. En dit overlaten aan de nationale overheden via bijvoorbeeld hun fiscaal beleid is helemaal absurd: de belangrijke, onafhankelijke rol die de centrale banken spelen is net ingegeven door het inzicht dat de politieke overheden hier niet geschikt voor zijn.

Een oplossing zou kunnen zijn om in alle landen van de eurozone op te leggen dat de lonen jaarlijks nominaal stijgen met 2%, onafhankelijk van de nationale inflatie. Dat is ook wat professoren Schoors en Peersman onder meer in hun boek De Perfecte Storm voorstellen voor België, ter vervanging van de loonindex. Maar op basis van het bovenstaande zou dit mechanisme in de hele eurozone moeten toegepast worden.