Eind mei ging het op Twitter weer even over de Belgische overheidsuitgaven. Gert Peersman tweette de onderstaande figuur uit hun boek ‘De Perfecte Storm’ en De Tijd nam de figuur over in een artikel.

De tijd ontbrak me om er al eerder iets over te bloggen. Hieronder ga ik de -overigens interessante- cijfers in een ander perspectief zetten. Het geven van cijfers in een (publiek) debat vind ik zeer belangrijk, anders is het maar willekeurig opinies spuien. Maar cijfers zijn niet het einde van het debat, eerder het begin.

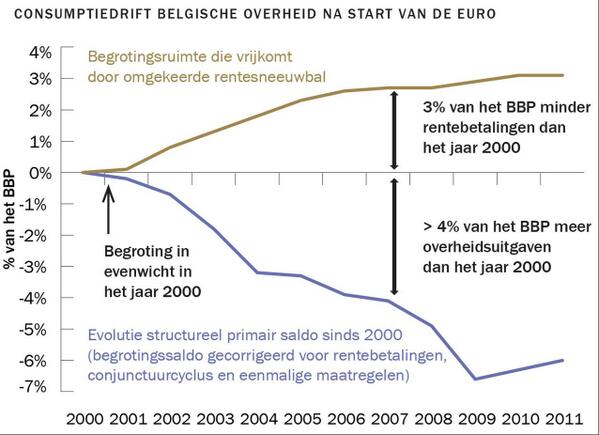

Bron: De Perfecte Storm

In de bovenstaande figuur wordt de verandering van het structureel primair saldo ten opzichte van 2000 getoond, evenals de verandering van de rentelasten. De figuur krijgt van Peersman en Schoors, beiden professor Economie (UGent) de titel “consumptiedrift”. Alvast geen neutrale woordkeuze. In 2007 is het structureel primair saldo ten opzichte van 2000 verslechterd met meer dan 4 procentpunt, terwijl de rentelasten daalden met 3 procentpunt (alles gerekend in %BBP).

Wat zegt deze figuur? Wel, het structurele primaire begrotingstekort is sinds 2000 verslechterd, wat betekent dat de overheid ten opzichte van 2000 meer uitgaf dan er binnen kwam, zonder rekening te houden met interestlasten. Tegelijkertijd daalde de interestlasten.

Dat zou eigenlijk niet zo slecht mogen klinken: de overheid begon meer uit te geven, maar er was wel duidelijk ruimte om de uitgaven te doen, omdat de rentelasten daalden. Het begrotingssaldo is immers gedefinieerd als de som van het primair saldo en de rentelasten. Als de rentelasten minder groot worden (minder negatief worden), dan kan je het primair saldo ook doen dalen zonder dat het begrotingssaldo verslechtert.

Begrotingssaldo = primair saldo + rentelasten

Met andere woorden, de verslechtering van het primair saldo met meer dan 4 procentpunt (zie figuur) wordt grotendeels gefinancierd door de lagere rentelasten (die verminderd zijn met 3 procentpunt), echter niet volledig. Iets meer dan 1 procentpunt wordt niet door de lagere rentelasten gefinancierd maar door iets anders (bijvoorbeeld meer belastingen en/of door een hoogconjunctuur). De vermindering van de rentelasten is als het ware geld dat uit de hemel gevallen komt.

De figuur is bovendien, zoals gezegd, een vergelijking ten opzichte van 2000. Hieronder ga ik na wat de evolutie van het primair saldo van andere landen was.

Vergelijken met 2000 (relatieve cijfers)

Ik ga in deze sectie de bovenstaande figuur voor België ook maken voor Nederland en Duitsland, en voor een “benchmark”, namelijk 7 buur- en/of toplanden (Duitsland, Frankrijk, Nederland en UK, Denemarken, Zweden en Finland). Ik doe dit op basis van data van AMECO. De gegevens die ik gebruik komen niet volledig overeen met de gegevens die Peersman en Schoors gebruiken. Die vind ik niet onmiddellijk terug; om toch België te kunnen vergelijken, doe ik de analyse op basis van data van AMECO, de databank van de Europese Commissie. Zie ook de bijlage voor meer uitleg (en hulp is steeds welkom!).

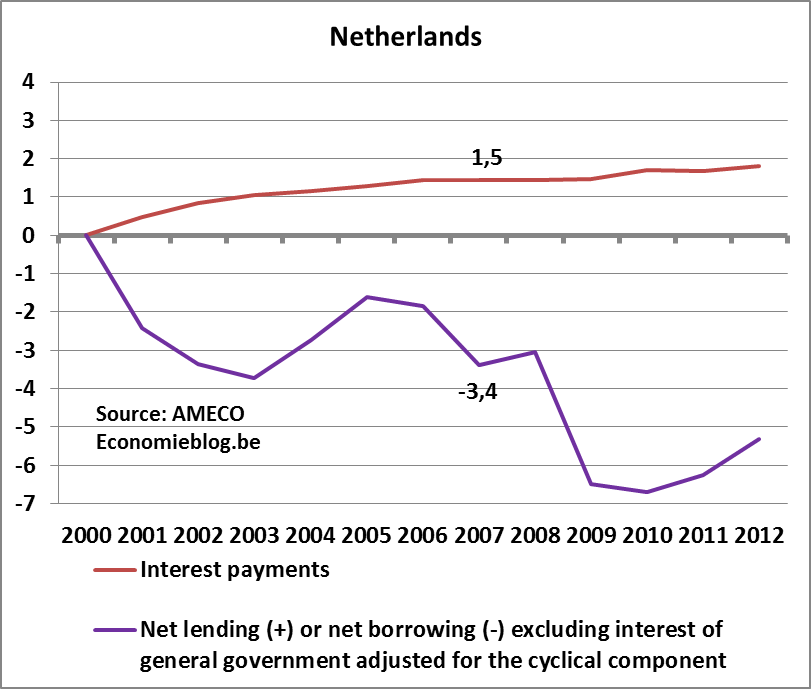

De figuur hieronder geeft de situatie voor Nederland. De figuur toont een duidelijk verslechtering van het structureel primair saldo (paarse lijn) tot -3,4 % in 2007, terwijl de rentelasten slechts dalen met 1,5 procentpunt (rode lijn). De daling van het structureel primair saldo is in Nederland dus minder gefinancierd door een daling van de rentelasten: dat moest dus van elders komen (belastingen en/of hoogconjunctuur).

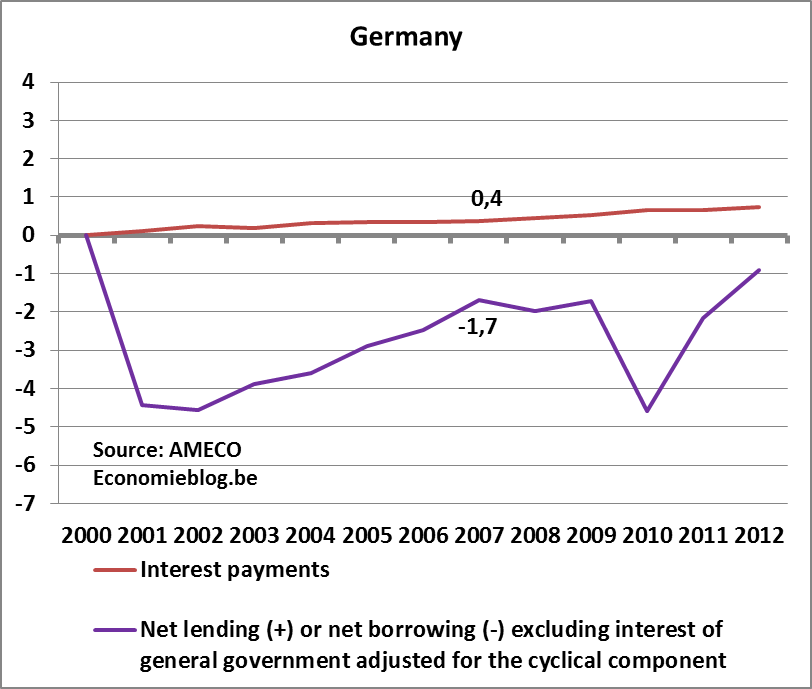

De figuur hieronder geeft de situatie voor Duitsland. Sterke verslechtering van het structureel primair saldo begin jaren 2000, met daarna de verbetering. In 2007 is er nog steeds een verslechtering met 1,7 procentpunt ten opzichte van 2000, terwijl de rentelasten slechts verbeteren met 0,4 procentpunt.

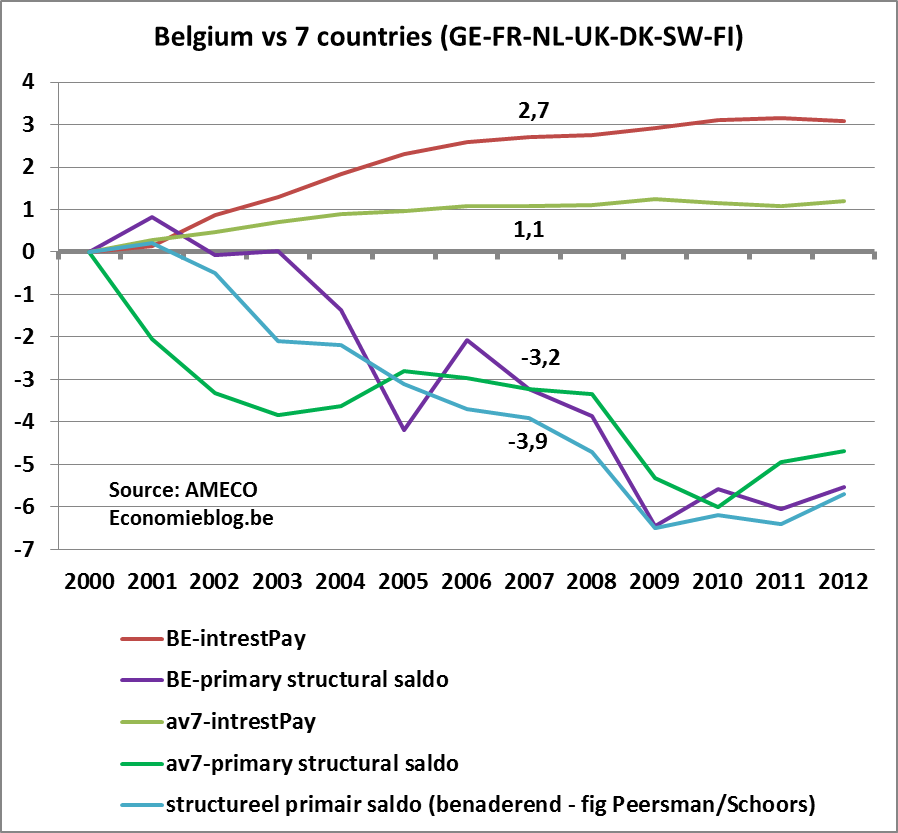

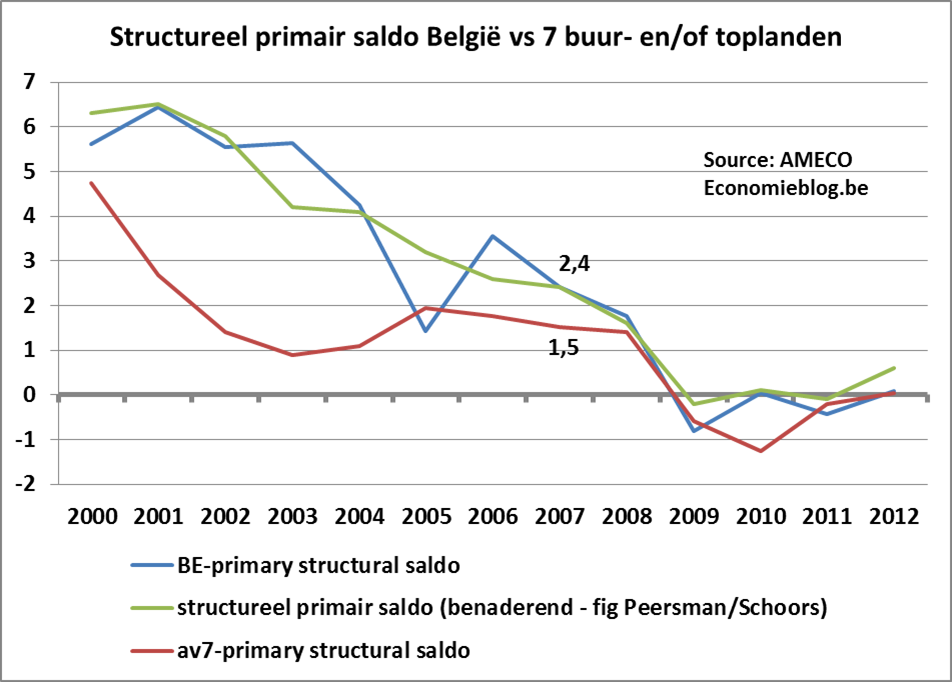

In de onderstaande figuur wordt België vergeleken met de benchmark (het gemiddelde van de 7 genoemde buur- en/of toplanden). Voor België zijn er twee curves voor het structureel primair saldo wegens data problemen: de blauwe curve zijn de gegevens van Peersman en Schoors, de paarse lijn is die van AMECO. De blauwe curve geeft een gestage achteruitgang van het structureel primair saldo, terwijl de gegevens van AMECO bijna geen daling geven begin jaren 2000, waarna deze sterk afneemt in 2005 om daarna door de crisis verder te dalen (dan valt ze nagenoeg samen met de curve van Peersman en Schoors).

Als de benchmark (groen lijn) vergeleken wordt met de gegevens van Peersman en Schoors (blauwe lijn) dan blijkt dat het structureel primair saldo in de 7 buur- en/of toplanden veel sterker afnam (ten opzichte van 2000) in de periode 2001-2004 dan in België. In 2006-2008 doet België het enigszins slechter, waarna het min of meer gelijk loopt. In 2012 is het structureel primair saldo voor België ongeveer 1 procentpunt van het BBP sterker afgenomen in vergelijking met de benchmark.

Wat betreft de afname van de rentelasten doet België het duidelijk beter dan de andere landen: in 2007 een verbetering met 2,7 procentpunt, tegenover een verbetering van 1,1 procentpunt in de benchmark. In 2012 is het verschil opgelopen tot bijna 2 procentpunt. Met andere woorden, de verslechtering van het structureel primair saldo wordt in België veel meer gefinancierd door de afname van de rentelasten, waardoor de structurele impact op de belastingsdruk of de schuldratio minder negatief is in vergelijking met de andere landen (en in vergelijking met 2000).

Absolute niveaus van het structureel primair saldo

Tot nu werd er steeds vergeleken ten opzichte van 2000. Het zijn dus relatieve cijfers (relatief ten opzicthe van 2000). Indien het absolute niveau van het structureel primair saldo bekeken wordt, dan geeft dit onderstaande figuur (twee reeksen wegens de dataproblemen).

Uit deze figuur blijkt duidelijk dat het primair structureel saldo in België in 2000 van een hoog niveau begon, evenals in de 7 buur- en/of toplanden. De daling van dit saldo is duidelijk te zien, maar het blijft nog tot 2008 positief (en hoger in België), waarna het negatief wordt door de crisis (ook al wordt het zogezegd gezuiverd voor de economische conjunctuur). In 2012 is het structureel primair saldo in België en de benchmark nagenoeg nul.

Men zou kunnen opwerpen dat België meer had moeten doen, omdat we een hogere schuldratio hadden (en hebben). Maar België heeft in ieder geval die hoge schuldratio aangepakt door in de periode 1993-2007 de schuldratio af te bouwen met 50 procentpunt, een echte topprestatie.

En natuurlijk, België had meer kunnen doen. Alles kan beter. Maar ontkennen dat België een zeer goede prestatie heeft afgelegd in verband met de afbouw van de schuldratio, is het zonlicht ontkennen. In de context van toen, was het aangehouden traject van schuldafbouw gezond: indien er geen crisis was geweest en men dezelfde prestatie had kunnen aanhouden wat betreft de afbouw van de schuldratio dan zouden we anno 2013 een schuldratio van 60% gehad hebben.

Mijn besluit: je kan België “consumptiedrift” aanwrijven, maar dat geldt dan evenzeer voor de andere landen in de benchmark (de 7 buur- en/of toplanden). Bovendien werd de daling van het structureel primair saldo in België grotendeels gefinancierd door de daling van de rentelasten, dus niet zozeer door extra belastingen of door te profiteren van de hoogconjunctuur. In de benchmark was dat veel minder het geval.

Bijlage: data problemen

Het structureel primair saldo is het begrotingstekort zonder de rentelasten, en zonder het effect van de economische conjunctuur. Ook de eenmalige maatregelen zijn eruit gefilterd. Ik vind deze data niet terug in de databank van de Europese Commissie (AMECO), waardoor vergelijken met andere landen moeilijk is. De data voor België zouden te vinden zijn bij de Hoge Raad van Financiën en bij de NBB, maar ik vind alvast geen eenduidige reeks terug. Op basis van partiële gegevens in rapporten van de HRF heb ik de reeks min of meer gereconstrueerd.

Aangezien het “structureel primair saldo” niet in Ameco te vinden is (althans, ik vind dat niet), gebruik ik ter vergelijking het structureel aangepast begrotingstekort zonder interestlasten (in Ameco: “Net lending (+) or net borrowing (-) excluding interest of general government adjusted for the cyclical component”). Op die manier kan ik België vergelijken met andere landen. Om zo transparant mogelijk te zijn, geef ik echter ook de reeks van Peersman en Schoors (op basis van de cijfers van HRF en NBB).

Wim

August 18, 2013 at 10:19amInteressante analyse. Ik trek hier de conclusie uit: had Paars de schuldafbouw voortgezet hadden we nu geen 12 miljard rentelasten maar grosso modo 8 miljard rentelasten. Dan had de crisis wel makkelijk kunnen geabsorbeerd worden door de schuldafbouw te vertragen ipv allerhande belastingverhogingen en maatregelen die leiden tot rechtsonzekerheid door Di Rupo I.

“Vergeleken met andere landen” of “het falen van anderen” is geen verschoning voor het eigen falen. Of zoals de opvoedende ouder pleegt te zeggen: “kijk in uw eigen bord” als het ene kind de aandacht probeert af te leiden door op het bord van hete andere kind te wijzen.

Andreas Tirez

August 20, 2013 at 11:34amAkkoord met uw vaststelling in verband met de 12 en 8 miljard, maar het is toch een achteraf-redenering, niet?

En “kijken naar anderen” is toch wat we allemaal doen? Mijn voornaamste punt dat ik met dergelijke blogposts wil maken, is het relativeren van de stelling dat de Belgische constructie slecht zou werken (op socio-economisch vlak). Op zich kan je vinden dat België in absolute termen niet goed werkt, maar als je vergelijkt met buur- en/of toplanden, dan blijkt dat België het al bij al vrij goed doet. En volgens mij is dat goed te ondersteunen met objectieve cijfers, zoals in deze blogpost.

Als België in vergelijking met andere landen goed blijkt te werken, waarom willen sommigen België dan per se ontmantelen, wetende dat dit zeer waarschijnlijk opnieuw een politieke stilstand zal veroorzaken én een uitstel van een aantal broodnodige hervormingen op socio-economisch vlak (want België kan dan misschien wel relatief goed werken, het kan ook nog véél beter).