In een blogpost van afgelopen zondag reageert Lode Vereeck onder meer op mijn blogpostwaarin ik stel dat een hoge schuldratio geen hinderpaal is voor een Keynesiaans investeringsbeleid.

Vereeck is het eens dat we in een liquiditeitsval zitten en dat een Keynesiaans investeringsbeleid dan the way to go is. Maar volgens hem is dit onder meer door de hoge Belgische schuldratio niet van toepassing voor België.

Vereeck illustreert dit met een cijfervoorbeeld dat hij volgens mij echter niet consequent uitwerkt.

Als eerste voorbeeld geeft hij het volgende:

Stel dat de schuld S = 370 miljard en het bbp Y = 370 miljard, dan bedraagt de schuldratio s = 100%. Alle effecten worden berekend op 1 jaar en de endogene groei bedraagt 0%. Stel vervolgens dat de overheid 20 miljard investeert door leningen en de multiplicator gelijk is aan 1,2, dan bedraagt S = 390 miljard, Y = 394 miljard en s = 99%.

In een tabel geeft dit het volgende:

Ik heb twee cellen gekleurd, omdat deze twee waarden volgens mij niet consequent worden meegerekend door Vereeck in zijn volgende cijfervoorbeeld.

Het resultaat van de Keynesiaanse fiscale stimulus in het vorige cijfervoorbeeld is een daling van de schuldratio s van 100% naar 99%. Maar, zo stelt Vereeck, er moet op de historische schuld een rente betaald worden. Dat werkt hij uit in een volgende cijfervoorbeeld:

Stel dat de overheid 10 miljard rente betaalt op haar schuld en 10 miljard investeert door bijkomende leningen, dan bedraagt S = 390 miljard, Y = 382 miljard en s = 102%. Dit geeft mijn stelling weer, die uitgaat van een situatie waarin het primair tekort (p) plus de rentelasten op de schuld (r) groter zijn dan de groei (g): p + r = 20/370 = 5,4% > g = 12/370 = 3,25%.

In een tabel geeft dit het volgende:

Het meerekenen van de rente op de historische overheidsschuld, zo stelt Vereeck, is cruciaal: het begrotingstekort, zijnde het primair saldo (p) en de rente (r), moet kleiner zijn dan de groei opdat de schuldratio daalt. Doordat p = 2,7% en r =2,7% is het begrotingstekort in dit voorbeeld 5,4%, terwijl de groei slechts 3,2% is. De schuldratio stijgt dus van 100% naar 102.1% door het Keynesiaanse beleid.

Deze vaststellingen en begrotingsregels kloppen. De inconsequentie van Vereeck zit hem echter dat zijn tweede cijfervoorbeeld niet kan vergeleken worden met het eerste. Als je wil nagaan of de Keynesiaanse stimulus een negatief of positief effect heeft, moet je dit vergelijken met net dezelfde situatie zonder deze stimulus.

Het tweede cijfervoorbeeld van Vereeck (mét stimulus) kan niet vergeleken worden met het eerste voorbeeld van Vereeck (zonder stimulus), omdat de rente in de twee voorbeelden verschillend is.

Ik heb hieronder een tabel gemaakt met dezelfde cijfers uit het tweede cijfervoorbeeld van Vereeck, maar dan gewoon de stimulus van 10 miljard weggelaten (evenals de impact op de economische groei). Dat kan eenvoudig door de oranje cel met ‘stimulus’ op 0 te zetten. Dat geeft de onderstaande tabel:

Zonder Keynesiaanse stimulusbeleid stijgt de schuldratio tot 102,7%, of 0,6 procentpunt hoger dan wanneer er geen Keynesiaans stimulusbeleid zou geweest zijn.

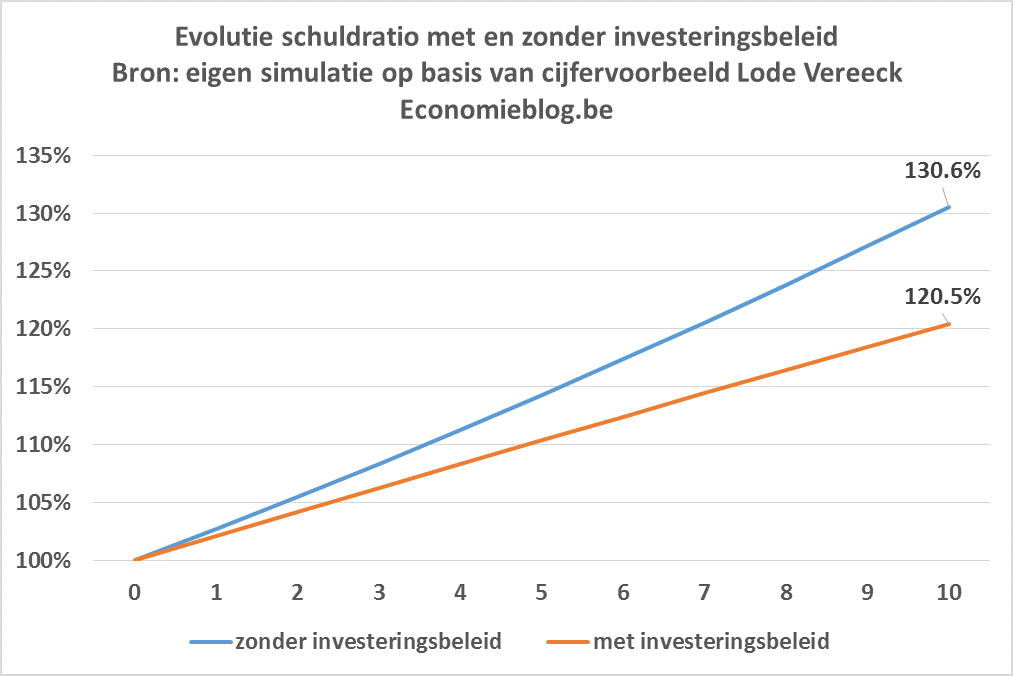

Als dit beleid 10 jaar zou doorgetrokken worden geeft dit volgende evolutie van de schuldratio (waarbij de impliciete rente op 2,7% en de stimulus op 2,7% van het BBP gehouden wordt).

De schuldratio is dus na 10 jaar ongeveer 10% van het BBP lager met een investeringsbeleid.

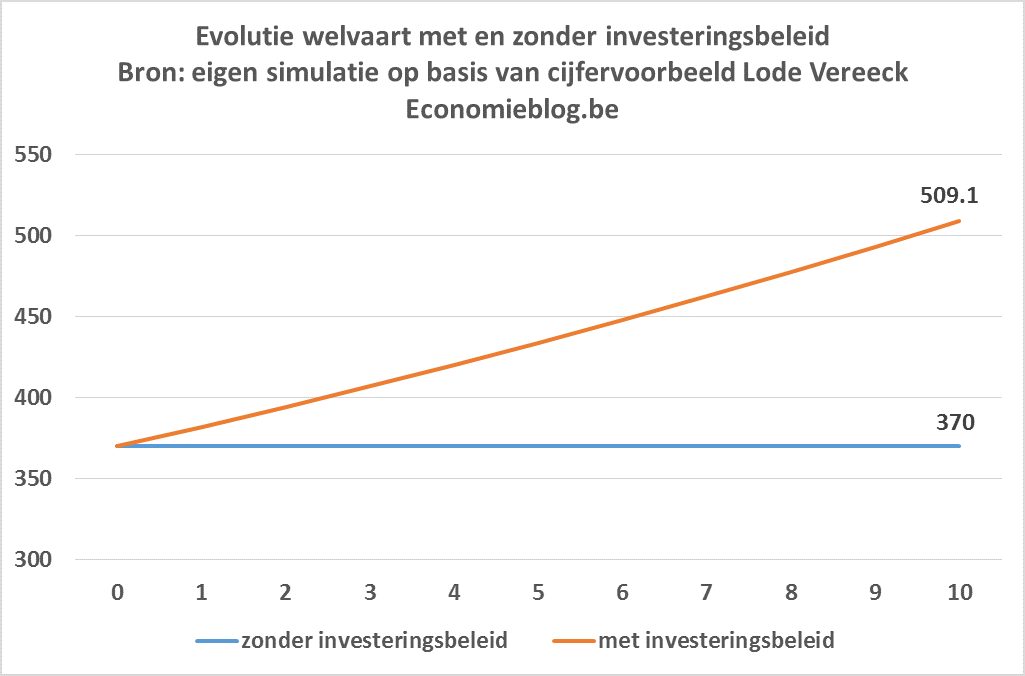

Bovendien leidt dit investeringsbeleid ook tot een veel hogere groei dan wanneer er geen investeringsbeleid gevoerd wordt. De onderstaande figuur geeft de evolutie van de welvaart over tien jaar volgens de twee vergelijkbare cijfervoorbeelden. Vereeck gaat zonder investeringsbeleid uit van een nulgroei, dus blijft het BBP in dat scenario op 370 miljard euro. Met een Keynesiaans investeringsbeleid stijgt de welvaart tot 509,1 miljard euro, of een stijging met 139 miljard of 37,6% op tien jaar tijd!

Conclusie: op basis van het cijfervoorbeeld van Vereeck stijgt de schuldratio inderdaad bij een Keynesiaans investeringsbeleid, maar deze stijging is minder sterk dan zonder een investeringsbeleid. Of ander gesteld: de schuldratio is kleiner in een scenario met een Keynesiaanse investeringsbeleid dan in een scenario zonder dat beleid.

Bovendien, zelfs al zou de schuldratio even snel stijgen, dan nog is een Keynesiaans investeringsbeleid een no-brainer, omdat het een hogere welvaart oplevert (en wellicht lagere werkloosheid) zonder een hogere schuldratio. Rijker, maar zonder meer schulden: eindelijk een free lunch!

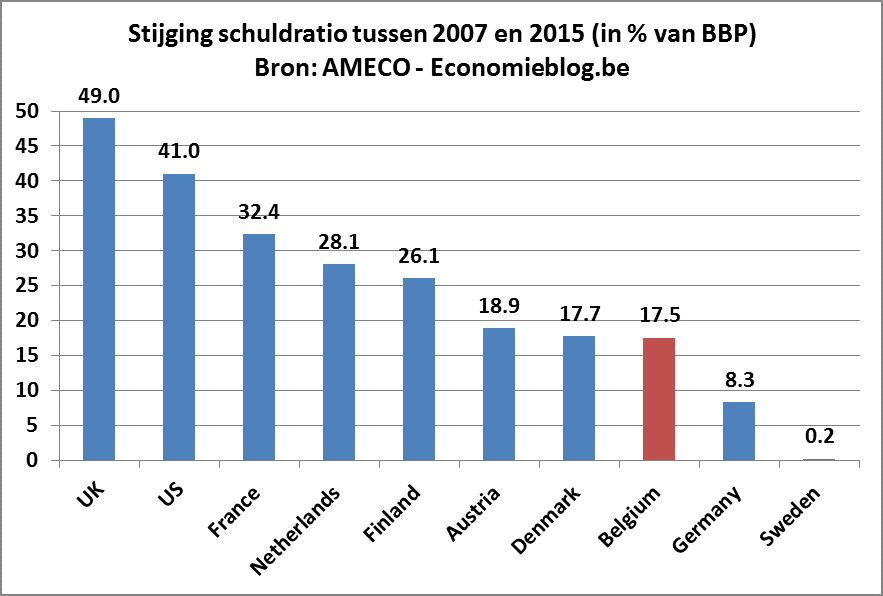

Ik geef nog ter illustratie hieronder de stijging van de schuldratio tussen 2007 en 2015* (*voorspelling) van een aantal ontwikkelde landen. Ik heb hierover al eerder geblogd: wat betreft de evolutie van de schuldratio is België sinds 1993 een succesverhaal, een topprestatie.

Tot slot, dit wil niet zeggen dat er nu sowieso gekozen moet worden voor een investeringsbeleid. Zoals Vereeck zelf opmerkt en ik ook vermeldde in mijn vorige blogpost: België is een open economie en dus kunnen de positieve effecten van een investeringsbeleid oversijpelen naar andere landen. De fiscale multiplicator kan voor België dan lager zijn dan 1 (zelf ken ik hierover geen data). Een oplossing hiervoor is dat België samen met zijn voornaamste handelspartners een Keynesiaans investeringsbeleid coördineert. Maar de hoge Belgische schuldratio kan hiervoor geen hinderpaal zijn.

Een bijkomende kritiek op een Keynesiaans investeringsbeleid zit in de praktische uitvoering. Het kan jaren duren tussen de beslissing om te investeren en daadwerkelijk het geld te spenderen. Tegen de tijd dat het geld gespendeerd wordt, kunnen we in een totaal andere economische situatie zitten en bijvoorbeeld wél een crowding-out effect veroorzaken. Tenzij we in een Japan-scenario van zeer lage inflatie en lage groei zitten. Maar of we in een dergelijk scenario zitten is voorlopig speculatie en zullen we wellicht pas achteraf weten.

paul

October 17, 2014 at 8:09amDenk nu gewoon eens na over een Tax shift van lasten op arbeid, naar lasten op dienstverlening. Dus elke dienstverlening rekent de overheid tegen een kostprijs van 30% van de brutokostprijs door aan de burger. Waarom 30% ? Omdat die kostprijs mooi budgetneutraal de lasten op arbeid neutraliseert. Dus uw netto loon betaalt de netto kostprijs van de dienstverlening. Zo moet je dat zien. Je bent belastingsneutraal aan het beslissen of die dienstverlening uw geld waard is. Ik kan mij levendig inbeelden dat alle diensten die nu gratis gebeuren aangerekend worden in een ruil voor een taxshift van 2000euro meer inkomsten. Dus de keuze om overheidsdiensten te consumeren wordt minder vervalst door het gratis aanbieden, en wordt meer een ‘heb ik dat wel nodig’. Uiteraard heb je onderwijs nodig. Dus je geeft een opleiding aan uw kinderen en betaalt een deel van die opleiding. Als je die niet kunt betalen wordt dit bedrag geleend aan de interestvoet van de overheid op 30jaar en betaal je dit af. Gewoon een eenvoudig nuchter efficient model.

Een bedrijf die negatief rendement heeft wordt per definitie van de wet gesaneerd, omdat het failliet gaat. Waar is het mechanisme bij de overheid om haar diensten efficienter te doen werken… Met 50% van het BNP ingepalmd door onze overheid, moet je als overheid vooral met uw interne diensten organisatie bezig zijn. En je moet ervoor zorgen dat je de ‘onrendabele’ diensten zoals bvb de usurperende bevoegdheden, gesaneerd worden. Maar dat kan ook klassen sluiten met minder dan 10 leerlingen, stadsdiensten opdoeken waar output van personeel ver beneden de kostprijs ligt.

Laat de overheid de toegevoegde waarde van al haar projecten en al haar diensten bepalen. Je moet gewoon boekhouding doen, en de inkomsten x 3 vermenigvuldigen om de theoretische toegevoegde waarde van de dienst te kennen. We kunnen niet twijfelen aan de toegevoegde waarde in die zin, mensen betalen die dienst, we kunnen wel twijfelen in die mate de dienst blijft nog altijd gesubsidieerd. Je kan ook gewoon voor alle diensten het equivalent in de privé zoeken, en kijken wat die dienstverlening in de privé kost om uw toegevoegde waarde te schatten; Ook daar ga je zien dat wat de privé opleidingen geeft verplicht is om een kostprijs inclusief sociale lasten, huur gebouwen, overhead kostprijs directie, en 21% BTW moet rekenen, of een kostprijs die fantastisch veel hoger is dan het onderwijs van het gesubsidieerd onderwijs. Die verpletterende vervalsing in concurrentie zou volgens mij beter weggewerkt worden, ook daar knelt een serieus schoentje.

Je moet ook twijfelen aan de waarde van bij wet opgelegde diensten. Vooral als die bij wet opgelegde diensten niet samenvallen met wat bedrijven, burgers spontaan willen betalen voor die dienst. Een dienstverlening van een flitspaal op de snelweg is de toegevoegde waarde de vermeden ongevallen en niet de waarde van de ‘boetes’. De nutteloze flitspaal kost bvb 25K en vermijdt 1 ongeval per 10 jaar, of staat daar om de lokale burgers een politiek plezier te doen en probeert het verkeershinder weg te belasten, eerder dan uit verkeersveiligheidsoverwegingen.

We saneren alle diensten met toegevoegde waarde kleiner dan 30% van de bruto kostprijs, of die minder dan 10% van hun kostprijs opbrengen. En we voegen mensen toe aan alle diensten met een toegevoegde waarde hoger dan 150% of die meer dan 70% van van hun bruto kostprijs inkomsten hebben.

Als 5 miljard BNP van 100.000 ambtenaren in een dienst werken met -70% toegevoegde waarde, dan zorgen die groep ervoor dat we 3.5Miljard verliezen… Het is voldoende dat al die mensen gaan werken in een dienst met een 150% BNP toegevoegde waarde, of de impact op de begroting wordt +6Miljard. Zonder ook maar één investering te doen. Je verkoopt als overheid diensten die mensen willen, ipv een dienstverlening in stand te houden die mensen niet willen Je geeft dus les over cursussen die mensen willen volgen, ipv cursussen in stand te houden om bepaalde leraren hun werk niet af te pakken..Je zet flitspalen die zin hebben. Je investeert in gebouwen om ze BEN te maken. Je focust op de mobiliteit en de file oplossende investeringen, zoals een extra ring rond Antwerpen en Brussel.