Die shift zou moeten gaan van laag en midden naar hoog, waarbij de lasten op de lagere en middeninkomens dalen, terwijl die op de hogere inkomens stijgen. Dat is ook het advies van Anthony Atkinson, de bekende Britse econoom die net een boek over ongelijkheid uit heeft. Daarin ook een aantal maatregelen, zoals het verder laten doorstijgen van de progressiviteit van inkomensbelastingen. Concreet stelt hij een inkomensbelasting van 55 procent voor vanaf 100.000 pond (138.000 euro) en 65 procent vanaf 200.000 pond (278.000 euro).

Deze marginale belastingvoeten zijn vrij spectaculair en het lijkt me onwaarschijnlijk dat ze in de huidige politieke context haalbaar zijn. Het zou ook niet meer dan een symbolische taxshift zijn, omdat de opbrengst, gesimuleerd met de Flemosi-tool van de KULeuven, niet hoger zou liggen dan 83 miljoen euro. Dit lage cijfer moet waarschijnlijk wel genuanceerd worden omdat de tool werkt op basis van inkomensenquêtes, waardoor topinkomens ondervertegenwoordigd en ondergerapporteerd zijn.

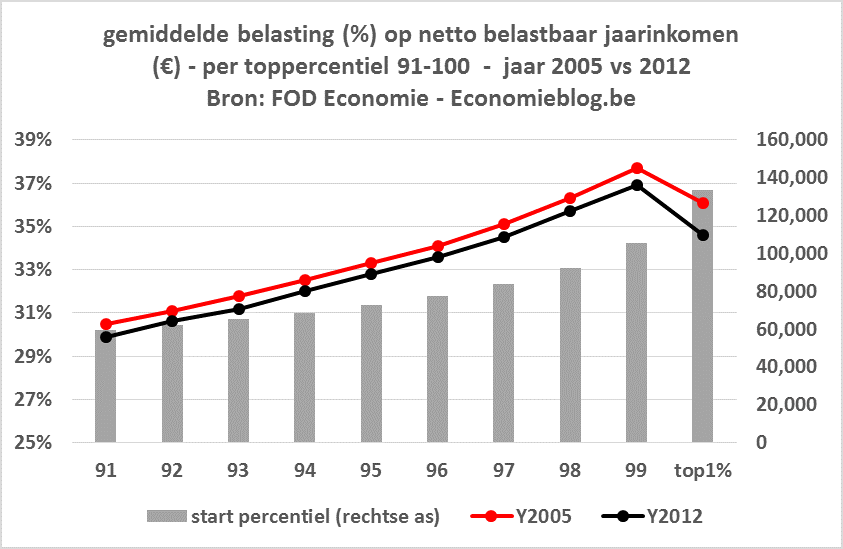

Toch is de discussie over een taxshift naar hoge inkomens daarmee niet noodzakelijk van de baan. Laten we eens de effectieve inkomensbelasting nemen voor de top 10 procent in België voor 2005 en 2012. Opgedeeld in tien percentielen (de 10 hoogste inkomensklassen op een totaal van 100), start het 91ste percentiel in 2012 vanaf een jaarlijks netto belastbaar inkomen van 60.000 euro. De laag daarboven, het 100ste percentiel of de top 1 procent inkomens, start vanaf 133.500 euro.Uit de cijfers blijkt dat de effectieve belastingvoet voor de top 10 procent licht gedaald is, van gemiddeld 34,6 procent in 2005 naar 33,8 procent in 2012, een daling met 0,8 procentpunt. De daling is het grootste voor de hoogste inkomensklasse, (1,5 procentpunten). Hieruit kan afgeleid worden dat mocht de effectieve belastingvoet in 2012 hetzelfde gebleven zijn als in 2005, de top 10 procent inkomens 472 miljoen euro extra belastingen zouden betaald hebben, waarvan 209 miljoen door de top 1 procent (zonder rekening te houden met gedragsveranderingen).

Een ander opvallend punt is dat de progressiviteit van belastingen ook voor bijna de hele top 10 procent blijft toenemen: hogere inkomens betalen relatief meer belastingen. Enkel voor de top 1 procent is dat niet zo: hier daalt de effectieve belastingvoet. Die daling was nog prominenter in 2012, toen de topklasse 2,3 procentpunten minder belastingen betaalde dan de inkomensklasse er net onder. Als de progressiviteit ook voor de top 1 procent blijft stijgen, kan dit een meerinkomst opleveren van 488 miljoen euro (weerom zonder rekening te houden met gedragsveranderingen).

Je kan de twee effecten niet zomaar optellen, maar ze zouden gecombineerd 890 miljoen euro opleveren, waarvan de top 1 procent inkomens 627 miljoen euro of 70 procent voor zijn rekening neemt. Dat komt overeen met een stijging van de effectieve belastingvoet voor de hele top 10 procent met 1,5 procentpunten. Niet verwaarloosbaar, maar ook niet spectaculair. Voor de top 1 procent zou de effectieve belastingvoet met 4,5 procentpunten stijgen van 34,6 procent naar 39,1 procent. Dat is nog steeds ver af van confiscatiebelastingen.

Ik heb niet onmiddellijk een verklaring voor de daling van de gemiddelde effectieve belastingvoet van de top 10 procent inkomens tussen 2005 en 2012, noch voor de daling van de effectieve belastingvoet voor de top 1 procent. Wellicht ligt de verklaring in het aftrekken van kosten en andere fiscale maatregelen.

In ieder geval gebeurt een taxshift binnen de inkomensbelasting beter door te sleutelen aan aftrekposten en dergelijke dan door het verhogen van de marginale belastingvoeten voor de topinkomens. Dat is politiek makkelijker verteerbaar en het heeft een veel grotere impact.

Deze tekst verscheen eerst als column in DeTijd.

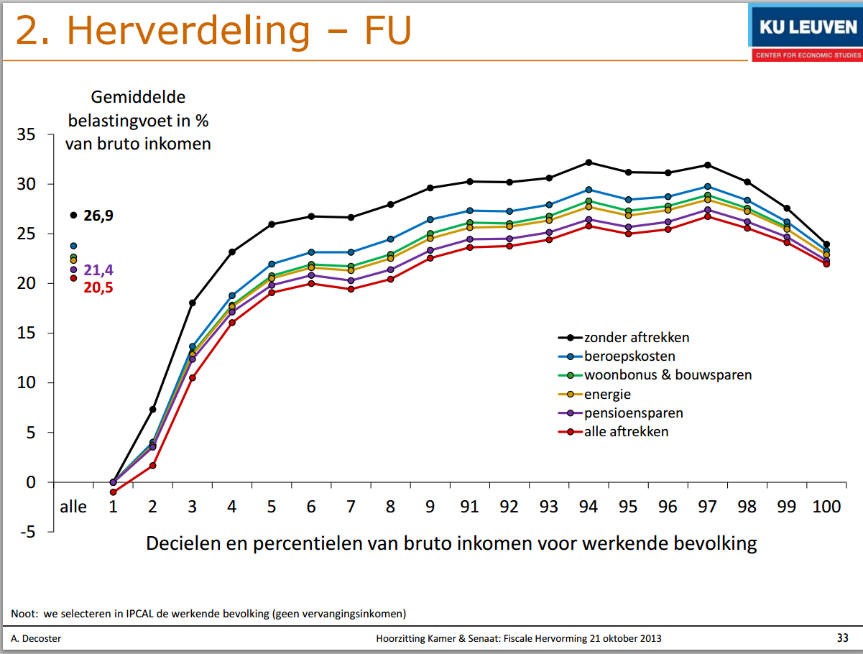

AANVULLING: op Twitter stelde Philippe Nys dat de grafiek het netto belastbaar inkomen toont en dat bijvoorbeeld beroepskosten hier al vanaf getrokken zijn. En dat klopt. Bovendien tweette hij ook een link naar een presentatie die professor André Decoster (KULeuven) in oktober 2013 gaf voor federale Kamercommissie met daarin ook een figuur met de gemiddelde belastingsvoet op het het bruto inkomen en het effect van de verschillende aftrekposten; uit de figuur, die hieronder hernomen is, blijkt dat de aftrekposten de daling niet kunnen verklaren. Nys gaf ook de link naar de bijhorende tekst waarin Decoster stelt dat (pg3)

de personenbelasting is wel degelijk progressief en herverdelend. Zelfs in het topdeciel blijft ze progressief. De stijging neemt wat af maar blijft stijgen. Alleen voor de laatste drie percentielen, 97, 98, 99, neemt het af. Dat komt in hoofdzaak door de afzonderlijk belastbare inkomsten, niet door wat men vaak denkt de fiscale uitgaven.

Hier vind je een lijst van afzonderlijk belastbare inkomsten. Het is een hele lijst, met onder meer dividenden, meerwaarden op bepaalde gronden en gebouwen,… Het lijkt er dus op dat indien we de progressiviteit willen laten doorstijgen tot en met de top1%, een taxshift naar vermogen nodig is.

larmuseau

June 27, 2015 at 9:11amMatthias, het is triestig dat zo’n grafieken altijd de aanslagvoet tonen zonder sociale lasten zonder voordeel in natura (ambtenaren genieten fantatische voordelen in natura die zelfs zo niet moeten gedeclareerd worden) en zonder dan de typische bedrijfswagen, pensioenfondsen en premiebonus stelsels. Het is een feit dat de meeste mensen van bruto naar netto 70% belast worden. Uw grafiek zit daar dus mijlenver vanaf.

Er is ook niets abnormaals aan die curve. Ze toont gewoon dat fiscale optimalisatie werkt, en dat ze toegepast wordt door de happy few. Volgens mij kun je die groep gewoonweg niet extra belasten omdat er teveel verschillende tarieven bestaan. Neem nu maar het eenvoudige feit dat een inkomen van 100.000euro bruto kostprijs voor een bedrijf, belast in een vennootschap ipv als bediende zorgt op het einde van uw loopbaan dat je 1 miljoeneuro meer staan hebt , omdat je vooral minder sociale lasten gaat betalen, btw vrij kunt kopen, patrimonium kunt opbouwen, en fiskale optimalisaties kunt doen door inkomen uit te stellen en te belasten op momenten dat het inkomen lager is. Dus vergeet eventjes dat je de zaak kunt oplossen door die groep meer te belasten.

Ik definieer een ideale tax shift als volgt: Het ideale systeem

1 Bevriest de aanslagvoet %BNP

2 definieert elke nieuwe belasting met een equivalente verlaging in de communicerende vaten van de economie (dus iets die gelinkt is), zodat ze een hefboom creeert.

3 Belast de import, en ontlast de export, en verbetert per definitie de handelsbalans

4 Verschuift de lasten van het hoogst belaste naar het laagst belaste Probeert alles flatter te belasten zodat de keuzes van consument en de economie minder vervalst

5 En stuurt bij voorkeur de consument/burger naar een ecologischer/economischer/efficienter/gezonder punt.

Als je die belastingverhoging bedenkt voor de rijken zoals je dat noemt, dan zou je gewoon alle vormen van inkomsten in de belastingaangifte aan één tarief moeten belasten… Maar helpt dit onze economie ?

1° je zou dus kunnen inbeelden dat de aanslagvoet met een grendelwet op 50% geblokkeerd wordt Een lastenverhoging die dan preferentieel volledig gecompenseerd wordt door een verlaging elders. Jij stelt voor dat de progressieve curve nog progressiever zou moeten worden. Voorwaar een sociale gedachte die nog socialer wordt.

2° Maar waar is de hefboom van dit gegeven ?

Als je bvb de BTW of taksen op fossiele grondstoffen met 10% verhoogt, en tegelijkertijd de lasten op arbeid om fossielvrije oplossingen te installeren met 20% verlaagt schep je een hefboom effect…

Als je de BTW op import producten met 10% verhoogt en tegelijkertijd de arbeid voor de export 10% goedkoper maakt, schep je ook een hefboom effect…

Volgens mij is er geen hefboom door rijken te belasten en de armen meer geld te geven… Tenzij dat armen een groter deel van hun inkomen consumeren en dat daardoor de consumptie en de import van goederen en diensten toeneemt; Mits de goederen en diensten vooral van china komen zou je vermoeden dat dit geen netto positief effect geeft voor de economie.

3° Belast de import extra ? Integendeel zou ik verwachten ? Onze consumptie komt 90% uit china, dus je stimuleert de import Je kunt dus zogoed als geen enkel effect verwachten op de handelsbalans;.. Tenzij de ‘armen’ aan een lager minimumloon zouden tewerkgesteld worden.. Maar aangezien dat loon al belastingvrij komt, vraag ik mij af of er ook maar enig effect op tewerkstelling kan ontstaan.

4° verschuift de lasten nog meer naar de hoogst belaste, en maakt het defiscaliseren en optimaliseren nog interessanter ??

5° En naar welk punt stuurt het de economie ??

Vergelijken we dit nu eens met een Carbon taks zoals British Colombia ?

1° een grendelwet, taxneutrality

2° de lasten op arbeid worden verlaagd, zodat mensen meer inkomen hebben, en de lasten op consumptie van fossiele grondstoffen worden verhoogd.

3° de hefboom zorgt dat import meer belast wordt, export goedkoper kan. Fossiele grondstoffen minder verbruikt worden en investeringen in groene energie meer rendabel zijn en goedkoper kunnen geinstalleerd worden. Dus twee hefbomen aanwezig

4° verbetert de handelsbalans. Vermindert de lasten op arbeid en belast de economie flatter.

5 Stuurt economie naar ecologischer en efficienter punt

Dus voila uw voorstel is ‘gebuisd’ Mattias…

ix

June 30, 2015 at 4:47pmBlijkt inderdaad dat armen meer dingen hebben om geld aan uit te geven dan dat ze geld hebben. Hun inkomen verhogen leidt dus (empirisch) ook tot meer consumptie. Als stijging import een probleem zou zijn, dan is lastenverlaging dan weer goed voor de export. Ik denk niet dat dit idee de handelsbalans in negatieve zin zou beinvloeden.

Wie is die Mattias waar je het heel de tijd over hebt, trouwens?

Paul

July 2, 2015 at 10:28pmYup een typo die niet verbeterd kan worden…

Andreas was de juiste naam

Een taxshift op vermogen is gewoon een symbool dossier zoals FR zijn miljonairstaks nauwelijks bijdraagt.. Je pot uw vermogen gewoon in een vennootschap en je ontsnapt. Een taks op vermogen kun je bekomen door erfenis schenking aan pseudo religieuze vzw 70% te belasten. Of een Belgische schuld sanering taks van 30k bij overlijden of emigratie. Een belasting op vzw met balans boven de 100k met recapitulatie op gespaard vermogen. Een belasting op alle interest inkomsten zonder uitzondering. Een belasting op ambtenaarspensioenen significant boven het privé pensioen etc

We moeten ons geen illusies maken ofwel slachten we onze bedrijven ofwel mesten we die uitzondering en lijst uit

dirk vdb

December 19, 2015 at 8:40amAmbtenaren genieten doorgaans van nul komma nul voordelen in natura. ik ben zelf federaal vastbenoemd ambtenaar. Ik rijd voor het werk met mijn eigen wagen rond en krijg daar enkel een kilometervergoeding voor. Alle andere premies en voordelen zoals internet thuis (voor thuiswerk) en een gsm-abonnement van 12 (!) euro per maand zonder dataverkeer zijn werkgerelateerd. Ik daag je uit om al die voordelen in natura eens op te sommen. Dan gaat het er in veel privésectoren wel anders aan toe.