Panama Papers onthult nog maar eens dat heel wat superrijken zeer weinig belastingen betalen. Het onbegrip daarvoor van veel burgers en politici kan het ideale klimaat zijn om helikoptergeld in te voeren.

De Europese Centrale Bank (ECB) heeft naast het bewaken van de financiële stabiliteit maar één doelstelling: de inflatie onder, maar dicht bij 2 procent te houden. Daartoe heeft ze een aantal middelen. Het meest conventionele is de kortetermijnrente: als de inflatie te laag dreigt te worden, verlaagt de ECB de kortetermijnrente waartegen banken hun geld bij haar kunnen parkeren. Hoe lager die rente, hoe liever de banken het geld in de economie laten. En hoe meer geld er in de economie rondgaat, hoe hoger de inflatie.

De ECB-maatregelen zullen er eens niet zijn voor de banken of de aandelenbeleggers, maar voor de gewone man, ook zij met een klein inkomen. In tijden van Panama Papers lijkt me dat niet onbelangrijk.

De ECB zag zich genoodzaakt om na de financiële crisis van 2008 de kortetermijnrente te laten zakken tot nul procent. Dat betekent dat het conventionele middel uitgeput raakt. De inflatie bleef echter ver onder 2 procent en dus zocht de ECB haar toevlucht tot onconventionele middelen, door onder meer overheidsobligaties op te kopen om zo ook de langetermijnrente naar beneden te krijgen. Ook dat zou consumptie en investeringen moeten stimuleren, en dus moeten leiden tot hogere inflatie. Helaas: het geld dat banken en overheden ontvangen van de ECB voor hun overheidsobligaties wordt te weinig omgezet in consumptie en investeringen en dus blijft de inflatie – nu net boven nul procent – veel te laag.

De ECB lijkt dus aan het einde van haar Latijn en zou nu denken aan het meest onconventionele middel tot nu toe, maar wellicht ook het meest efficiënte: de burgers van de eurozone rechtstreeks extra geld geven. Die methode wordt beschreven als helikoptergeld, naar het idee van Milton Friedman. Zo circuleert het idee dat elke burger 1.000 euro op zijn bankrekening gestort krijgt. Dat komt neer op het creëren van 340 miljard extra geld in de eurozone. Niet dat de welvaart ook plots met 340 miljard gestegen zal zijn: de hoeveelheid goederen en diensten blijft op korte termijn immers constant. Wel is er meer geld voor dezelfde goederen en dus zullen de prijzen stijgen, wat net de bedoeling is.

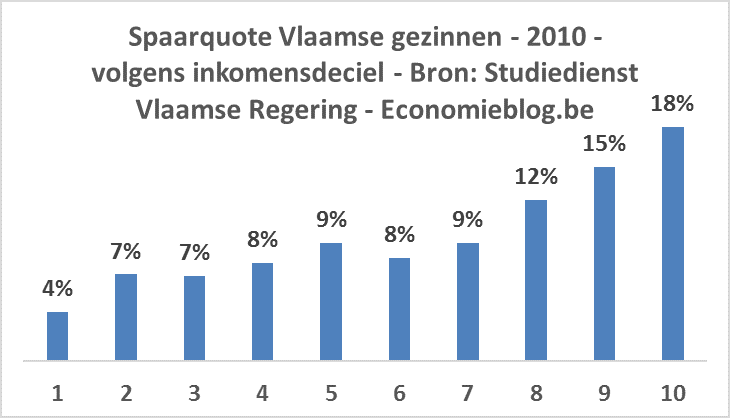

Op zich is er geen verschil tussen geld bijschrijven op de rekening van banken of die van burgers: de geldhoeveelheid is gestegen, maar de goederen en diensten niet. Het grote verschil met de banken is dat heel wat burgers hun extra geld wellicht wél zullen uitgeven. Die verwachting kan worden gestaafd met de bijgaande grafiek van de spaarquote van gezinnen volgens inkomensdeciel. Gezinnen met hogere inkomens sparen gemiddeld meer dan gezinnen met lagere inkomens. Het verschil tussen het hoogste en laagste deciel is 18 procent tegenover 4 procent.

De getoonde spaarquote is de gemiddelde spaarquote van een inkomensdeciel. Dat zegt niet noodzakelijk iets over de marginale spaarquote, het percentage dat gespaard wordt als er 1 euro extra inkomen is. En het is die marginale spaarquote waarin de ECB natuurlijk geïnteresseerd is. Hoe lager, hoe sneller het inflatiedoel bereikt zal worden. En de marginale spaarquote kan veel hoger liggen dan de gemiddelde.

Toch kan men verwachten dat heel wat gezinnen met een (relatief) laag inkomen sterk beperkt zijn door hun budget en daardoor een groot deel van het extra geld zullen uitgeven. Zij die het extra geld echt nodig hebben, zullen er dan ook voor zorgen dat het helikoptergeld effectief de inflatie verhoogt. En de ECB-maatregelen zullen er eens niet zijn voor de banken of de aandelenbeleggers, maar voor de gewone man, ook zij met een klein inkomen. In tijden van Panama Papers lijkt me dat niet onbelangrijk.

Deze tekst verscheen eerst als column in De Tijd.

Kurt V

April 24, 2016 at 8:33pmAndreas, topblog!

Zoals ik op Twitter al zei ben ik wel niet helemaal overtuigd van dat spaarquote argument. Arme gezinnen sparen minder en dat verbaast uiteraard niemand. Maar het zijn quotes, geen absolute bedragen. Consumptie wordt wellicht meer en meer gedreven door mensen aan de rechterkant van je grafiek: hoe rijker, hoe méér er gespaard wordt percentueel, maar desondanks (veronderstel ik) dat die groepen in euro’s wel nog meer consumeren. Hun bijdrage (veronderstel ik opnieuw) op de aggregate vraag is dus groter en likewise die van armere gezinnen kleiner. Wat ik wil zeggen is: ja, de armen zullen rederlijkerwijs véél consumeren, maar gaat dat wel een groot effect hebben op aggregate demand?

Andreas Tirez

April 24, 2016 at 8:58pmDe vraag is volgens mij eerder het volgende: als we iedereen 1000 euro geven, wie gaat daarvan dan gemiddeld het meest van uitgeven? Zijn dat lage inkomens of hoge inkomens.

Het klopt natuurlijk dat hoge inkomens in absolute waarde meer uitgeven, maar dat is natuurlijk ook omdat ze het meeste geld tot hun beschikking hebben. Je moet dus, als het gaat om vraaguitval, vooral kijken naar wat ze _niet_ uitgeven. En dan blijkt dat hoge inkomens zowel relatief als in absolute cijfers het meeste niet uitgeven.

Kurt V

April 24, 2016 at 9:05pmAls we even het doel voor ogen houden: inflatie creëren zodat de ECB haar doelstelling van prijsstabiliteit bereikt (een ander doel hang ik persoonlijk niet vast aan helicoptergeld), dan moeten we inflatie creëren. Het moeilijke als we in bevolkingsgroepen gaan werken is dat we eigenlijk de volledige analyse moeten opsplitsen: wat zal iedere groep met het geld doen, van welk soort inflatie liggen al die groepen dan wakker (eerder basis of luxe of …?) en zijn het dan ook al die types inflatie die we omhoog zouden willen? Kortom, de vraag is vrij complex.

Ik stelde me slechts wat vragen bij hoe we alles zouden moeten verdelen om de ECB doelstelling te behalen. Als je echter verder gaat kijken, naar het effect op groei… dan wordt het nog complexer. Dat helicoptergeld prijzen zal doen stijgen, daar ben ik vrij zeker van. Maar het lijkt me aartsmoeilijk te bepalen hoeveel je dan nodig hebt en waar je die moet uitdelen…

Vaes

August 29, 2016 at 1:01pmHelicoptergeld kan wellicht met minimale verfijningen doelmatig worden.

Hier is alvast een eerste aanzet.

“HET IS GEMAKKELIJKER OM STERKE KINDEREN TE BOUWEN DAN OM GEBROKEN MANNEN REPAREREN”

https://theothinksloud.wordpress.com/

De spreadsheet verduidelijkt de redenering.