Fiscaliteit, het is voor velen niet meteen het meest spannende onderwerp. Maar dat is volgens mij totaal onterecht. In de regels van ons belastingsysteem zitten namelijk belangrijke maatschappelijke keuzes die de efficiëntie en rechtvaardigheid van onze maatschappij in grote mate bepalen. Elk voorstel dat de regels van ons belastingsysteem significant aanpast, verdient volgens mij dus de nodige aandacht. Bovendien kan je de impact dat de verandering heeft voor bepaalde groepen van mensen (onderklasse, middenklasse, bovenklasse) analyseren tot na de komma. Letterlijk.

De eenheidstaks vergeleken met het huidige systeem

Een recent nieuw voorstel om de inkomensbelasting grondig te hervormen komt van Lode Vereeck, professor Economie en Vlaams parlementslid voor LDD en volgens mij één van de betere parlementsleden. Hij haalt het voorstel van een vlaktaks van onder het stof: een tarief van 30% voor alle inkomensgroepen, met een belastingvrije som van 15.000 euro, maar wel zonder aftrekposten. Lode Vereeck zelf noemt het de “eenheidstaks”, ook omdat dit tarief voor alle inkomens zou moeten gelden, dus ook voor inkomen uit bijvoorbeeld vermogen.

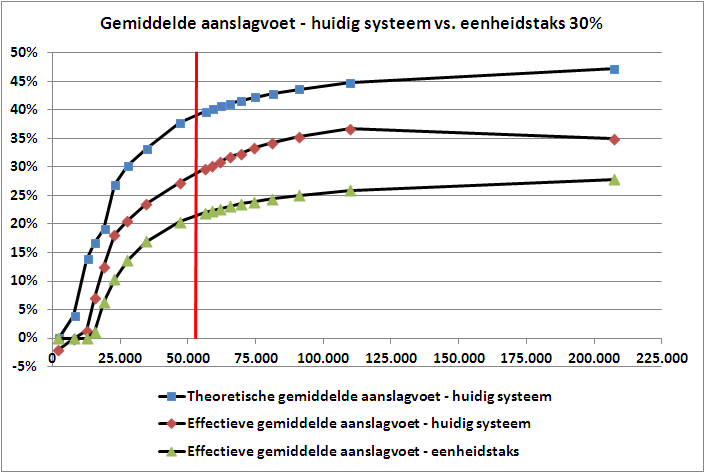

De figuur hieronder vergelijkt voor het beroepsinkomen de “eenheidstaks” met het huidige belastingsysteem. De figuur beschouwt twee vormen van het huidige belastingsysteem: één met aftrekposten (het tarief dat men effectief betaalt) en één zonder aftrekposten (wat men in theorie zou betalen als er geen aftrekposten zouden zijn). De figuur toont telkens het gemiddelde (en dus niet het marginale) belastingtarief voor de eerste 9 decielen (inkomensklasse van 0 tot 90%) en voor de tien laatste percentielen (inkomensklasse van 91% tot 100%). Elk deciel bevat ongeveer 600.000 aangiftes; elk percentiel 60.000. De inkomensklasse wordt op de horizontale as voorgesteld volgens het (geschatte) gemiddelde inkomen van die klasse. De rode lijn op de figuur geeft aan waar de tien hoogste percentielen (91-100) beginnen.

De legende van de figuur is als volgt:

1. Theoretische gemiddelde aanslagvoet in het huidige systeem (zwarte lijn met blauwe vierkantjes): dit is het gemiddelde tarief dat moet betaald worden indien er géén aftrekposten zouden zijn in het huidige systeem. Er wordt wel rekening gehouden met de belastingvrije som van 6.690 euro voor inkomens onder 23.900 en 6.430 euro voor inkomens boven 23.900. Ik heb dit theoretisch tarief zelf berekend (zie excel met de berekeningen).

2. Effectief gemiddelde aanslagvoet in het huidige systeem (zwarte lijn met rode ruitjes): dit is het gemiddelde tarief dat effectief betaald werd in 2010, dus met de aftrekposten. De gegevens komen van de FOD Economie en gelden voor 2010 (XLS)

3. Effectief gemiddelde aanslagvoet met de “eenheidstaks” (zwarte lijn met groene driehoekjes): wat effectief betaald moet worden onder het voorstel van Lode Vereeck.

Alle drie de systemen zijn progressief: de hogere inkomensklassen betalen procentueel meer dan de lagere inkomensklassen. Enkel voor het huidige effectieve systeem (dus met belastingaftrek) is dit niet het geval voor het hoogste percentiel (de top 1%): deze hoogste inkomensklasse betaalt gemiddeld 34,9% terwijl de twee percentielen die net lager zitten (percentielen 98 en 99) procentueel meer betalen (respectievelijk 35,4% en 36,7%). Voor de “eenheidstaks” is dat niet het geval waardoor je kan stellen dat de eenheidstaks progressiever is dan het huidige systeem voor wat betreft de top 1%.

Ik ken niet onmiddellijk een eenvoudige en algemeen gebruikte maatstaf om de progressiviteit voor de andere inkomensklassen te berekenen (een verandering van de GINI-coëfficiënt?). Je kan wel kijken naar wat de verschillende inkomensklassen winnen of verliezen. De onderstaande figuur geeft het verschil tussen het gemiddelde huidige belastingtarief en dat onder de eenheidstaks. Hieruit blijkt dat elke inkomensklasse wint, behalve het eerste deciel (de laagste 10%) die 2% meer zullen moeten betalen (eigenlijk zullen ze 2% minder krijgen). Uit de figuur blijkt ook dat de percentielen 93 tot 99 procentueel het meeste winnen, daarna de percentielen 91-92 en het deciel 6 (50-60%) en percentiel 100. De drie laagste decielen (0-30%) winnen het minst (en het laagste verliest zelfs wat, zoals gezegd). Hierdoor zou ik voorzichtig besluiten dat het belastingsysteem onder de eenheidstaks in haar totaliteit minder progressief wordt, wat betreft de belasting op arbeid.

Minder belastinginkomsten door de eenheidstaks

Doordat bijna alle inkomensklasses fors minder belastingen moeten betalen onder de “eenheidstaks” leidt dit uiteraard tot lagere belastingsinkomsten. De onderstaande figuur geeft voor het jaar 2010 de inkomsten volgens de drie systemen die hierboven reeds bekeken zijn. Voor de theoretische inkomsten met het huidige systeem en voor de eenheidstaks heb ik die zelf moeten berekenen (hier vindt u nog eens de excel met de berekeningen, toegepast op de gegevens van 2010).

Uit de onderstaande figuur blijkt dat de overheid effectief 39,3 miljard euro aan inkomensbelasting heeft geïnd voor het jaar 2010 (rood balkje). Dat is 16,1 miljard euro minder dan de theoretische inkomsten (blauw balkje); de overheid geeft bijgevolg 16 miljard euro aan belastingaftrekken (zie voetnoot onderaan over de verdeling van deze belastingaftrekken; een beetje off-topic maar wel interessant). De inkomsten uit de eenheidstaks zouden 27,6 miljard euro bedragen (groen balkje), of 11,8 miljard euro minder dan de overheid nu int (in feite zullen deze inkomsten nog lager liggen, want Lode Vereeck schrijft in zijn voorstel dat hij de aftrek voor personen ten laste wil behouden onder de eenheidstaks).

De invoering van de eenheidstaks zou er dus toe leiden dat de overheid minstens 11,8 miljard euro minder inkomsten heeft via de inkomensbelasting. Dat volume aan minderinkomsten is groter dan wat bijvoorbeeld de vennootschapsbelasting in 2010 opbracht.

Quid opbrengst eenheidstaks op vermogen?

Vereeck stelt echter dat het tarief van 30% van toepassing is op alle inkomens, ook uit bijvoorbeeld vermogen, dat momenteel een bevrijdend tarief van 25% heeft. Ik citeer uit zijn voorstel:

“De term ‘eenheidstaks’ slaat niet enkel op het éne tarief, het is ook de enige belasting voor alle inkomens ongeacht de oorsprong. De inkomens uit arbeid, vermogen of land (lonen, rentes, dividenden, gerealiseerde meerwaarden op aandelen, huren, auteursrechten, …) worden dus allemaal op dezelfde manier en aan hetzelfde tarief belast. Dat is niet alleen rechtvaardig, het is ook goed voor de creatie van jobs. Want door de eenheidstaks verlaagt en verschuift de fiscale druk van arbeid naar vermogen.”

Dat betekent dat de grotere procentuele winst die de hogere inkomensklassen boeken (zie supra) door een overgang naar de eenheidstaks (deels?) zal teniet gedaan worden door de hogere belasting op vermogens.

De cruciale vraag is dan of er effectief 11,8 miljard euro extra kan gevonden worden door vermogen meer te belasten, en zoniet waar de overheid dan moet besparen (of meer belasten). Daar geeft Vereeck helaas geen informatie over (omdat ze, wat de vermogens betreft, wellicht niet beschikbaar is). Dat maakt dat het voorstel van een “eenheidstaks” onvolledig is en moet aangevuld worden met een belangrijk deel over hoeveel de extra belasting op vermogen kan opbrengen en/of waar er bespaard moet worden.

Terugverdieneffecten?

Deze analyse van de eenheidstaks is statisch: er wordt geen rekening gehouden met gedragsveranderingen of efficiëntiewinsten (wat wel eens de “terugverdieneffecten” genoemd wordt). Zo bijvoorbeeld zal een eenheidstaks de fiscaliteit veel eenvoudiger maken, waardoor er minder belastingconsulenten nodig zullen zijn wat voor particulieren en bedrijven een efficiëntiewinst oplevert. De belastingsadministratie zal het in principe ook met veel minder mensen kunnen doen. Om een grootte-orde te geven: als een gemiddelde ambtenaar jaarlijks 80.000 euro kost (loon, RSZ, accomodatie, pensioen) dan heb je per 1.000 ambtenaren minder een besparing van 80 miljoen euro.

Een lagere belasting op arbeidsinkomen zal er ook toe leiden dat meer mensen aan het werk gaan (die dan ook belastingen betalen onder de eenheidstaks) en dat er minder werkloosheidsvergoedingen moeten betaald worden. Om weer een grootte-orde te geven: in 2010 gaf de overheid 6,8 miljard euro aan werkloosheidsvergoeding en 2,3 miljard aan brugpensioenen en loopbaanonderbrekingen.

Ter info: indien de “eenheidstaks” evenveel moet opleveren uit het beroepsinkomen als het huidige belastingsysteem dan moet het eenheidstarief volgens mijn berekeningen stijgen van 30% naar 43% of moet de belastingvrije som zakken van 15.000 naar 6.900 euro. Voor alle duidelijkheid: het is expliciet niet de bedoeling dat de eenheidstaks evenveel belastingen heft op arbeid als het huidige systeem; Vereeck geeft duidelijk aan dat het hem ook gaat om een verschuiving van lasten op arbeid naar lasten op vermogen.

Conclusie: interessant voorstel van Lode Vereeck, maar onvolledig. Het moet aangevuld worden met een luik over de belastingsopbrengsten onder de eenheidstaks op andere inkomens dan die uit arbeid en/of welke besparingen de overheid moet doen om de rekening te doen kloppen.

————————-

Voetnoot over de verdeling van de belastingaftrekken in het huidige systeem

De overheid geeft in totaal voor 16 miljard euro aan belastingaftrekken. De figuur hieronder geeft de verdeling van deze grote pot met belastingaftrekken over de verschillende inkomensklassen, zowel relatief ten opzichte van het belastbaar inkomen als in absolute euro’s per belastingaangifte. De rode lijn geeft weerom de grens aan tussen decielen 1-9 en percentielen 91-100. Hieruit blijkt dat het hoogste percentiel (top 1%) zowel in absolute cijfers als procentueel de grootste aftrek terug krijgt (met uitzondering van deciel 3 dat procentueel ongeveer evenveel terug krijgt).