De voorbije week was er weer wat commotie rond de sale-and-lease-back-operaties van de paarse regeringen (1999-2007). Bij die operaties werden overheidsgebouwen verkocht en onmiddellijk terug gehuurd.

Dat was genoeg om op Twitter opnieuw een debat te laten losbarsten over het paarse begrotingsbeleid tussen 1999 en 2007.

Mijn stelling is dat het paarse begrotingsbeleid goed tot zeer goed was. Het was ook niet perfect, meer bepaald op het einde van de paarse regeerperiode. Ik schreef er ook een opiniestuk over voor De Morgen.

Om mijn stelling te onderbouwen lijst ik hieronder mijn argumenten nog eens op. Ik doe dat aan de hand van cijfers die ik van Ameco haal, de databank van de Europese Commissie.

Deze blogpost is als volgt opgedeeld. Ik geef eerst wat cijfers die de schuldreductie onder paars weergeven. Vervolgens geef ik data die volgens mij drie zogenaamde “waarheden” moet ontkrachten of nuanceren die vaak over het paarse begrotingsbeleid gezegd worden, met name

- de impact van eenmalige maatregelen (zoals sale-and-lease-back),

- de zogenaamde hoogconjunctuur onder paars, en

- het “opsouperen” van het primair surplus door paars.

De schuldreductie onder paars

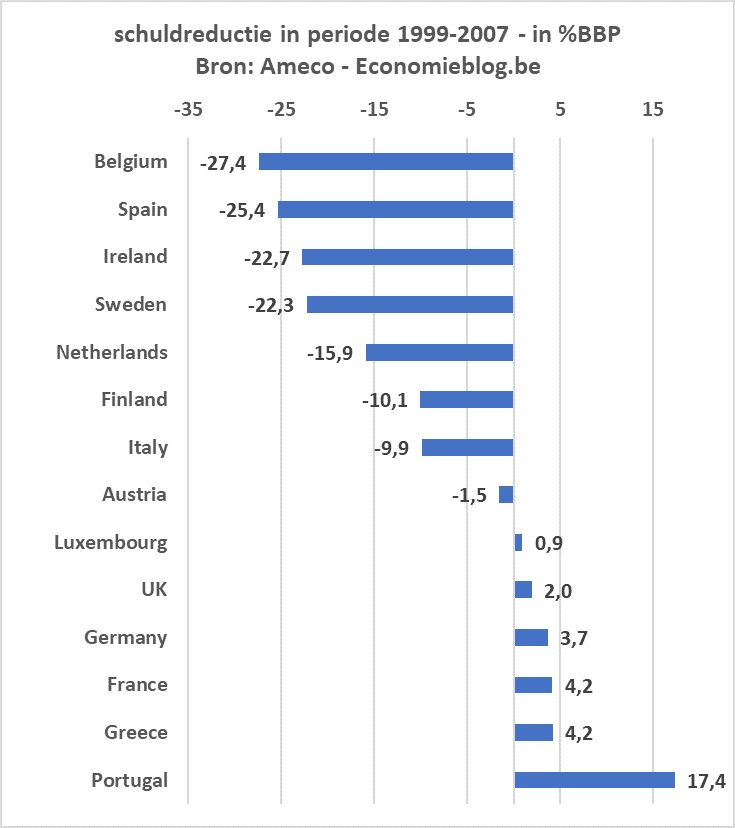

In de periode van eind 1999 tot eind 2007 heeft België de schuldratio gereduceerd met 27.5%. Nergens anders in de EU15 is er in die periode een grotere schuldreductie geweest dan in België. De onderstaande figuur toont deze cijfers.

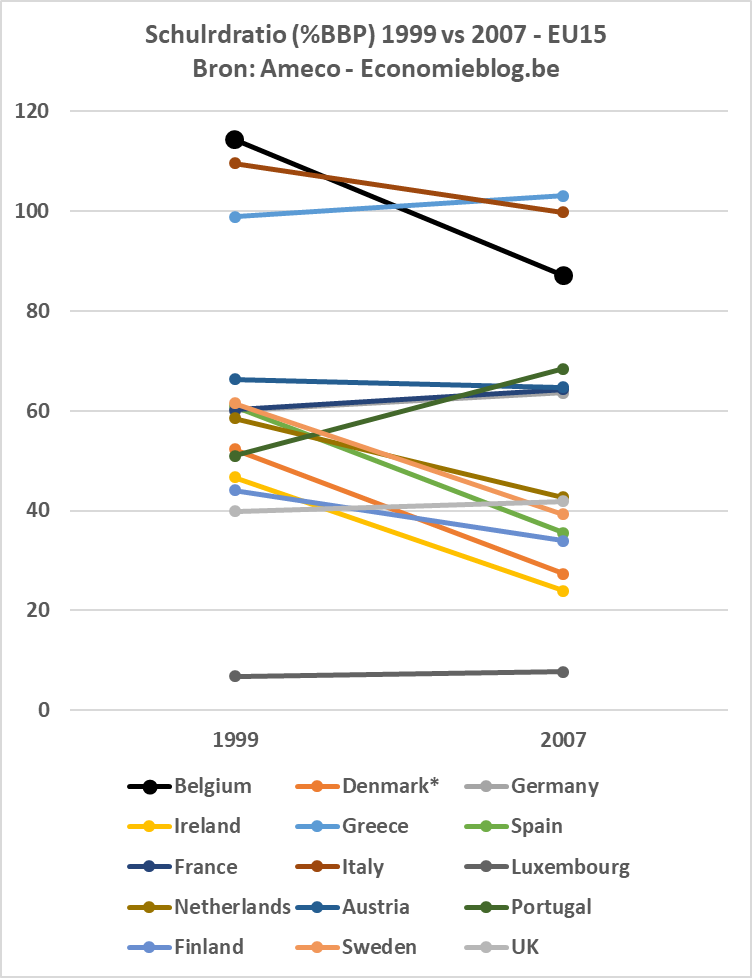

Het is natuurlijk zo dat landen met een lage schuldgraad geen noodzaak zien om hun schuld sterk te verminderen. De figuur hieronder geeft daarom de schuldratio voor alle landen van EU15 van eind 1999 tot eind 2007. Ook hier blijkt dat België een sterke prestatie aflevert in vergelijking met een aantal andere landen met een hoge schuldratio.

[Let wel, het is een misvatting te denken dat het voor landen met een hoge schuldratio makkelijker is om de schuldratio te verminderen. Dat is net omgekeerd het geval, omdat een hoge schuldratio vaak samengaat met een hoge rentelast (tenzij de hoge schuldratio het groeipotentieel sterk verhoogd heeft).]

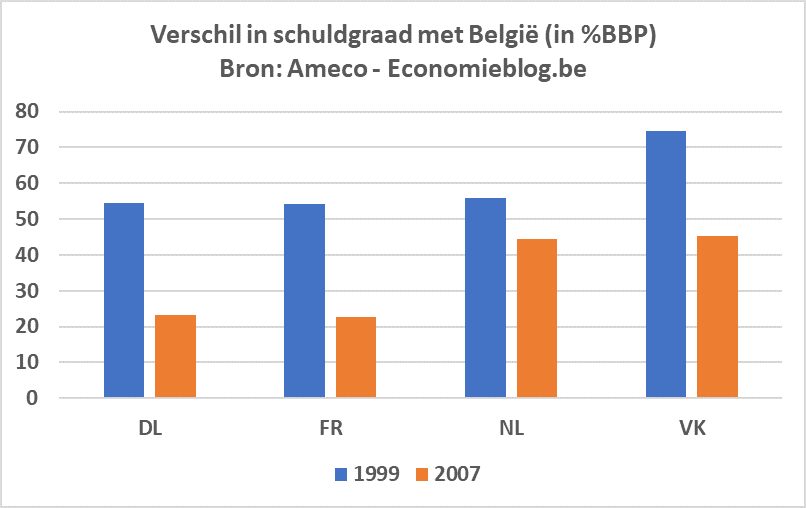

Bovendien, en moeilijker te zien op de bovenstaande figuur, is de kloof met de buurlanden onder paars sterk teruggebracht. Terwijl eind 1999 de schuldration in België nog 54 procent van het BBP hoger was dan in Duitsland en Frankrijk, zakte die kloof eind 2007 tot 23 procent, of een vermindering van de kloof met 31 procent. Ook met het VK zakte de kloof met bijna 30 procent (van 75 tot 45 procent). Met Nederland zakte de kloof ook, maar slechts met zo’n 11 procent (van 56 procent naar 44,5 procent).

Kortom, onder paars zakte de schuld nergens zo sterk en zakte de kloof met de meeste buurlanden navenant.

3 “waarheden” ontkracht of genuanceerd

“Waarheid” 1: zonder de eenmalige paarse begrotingsmaatregelen zou de schuldreductie veel minder geweest zijn

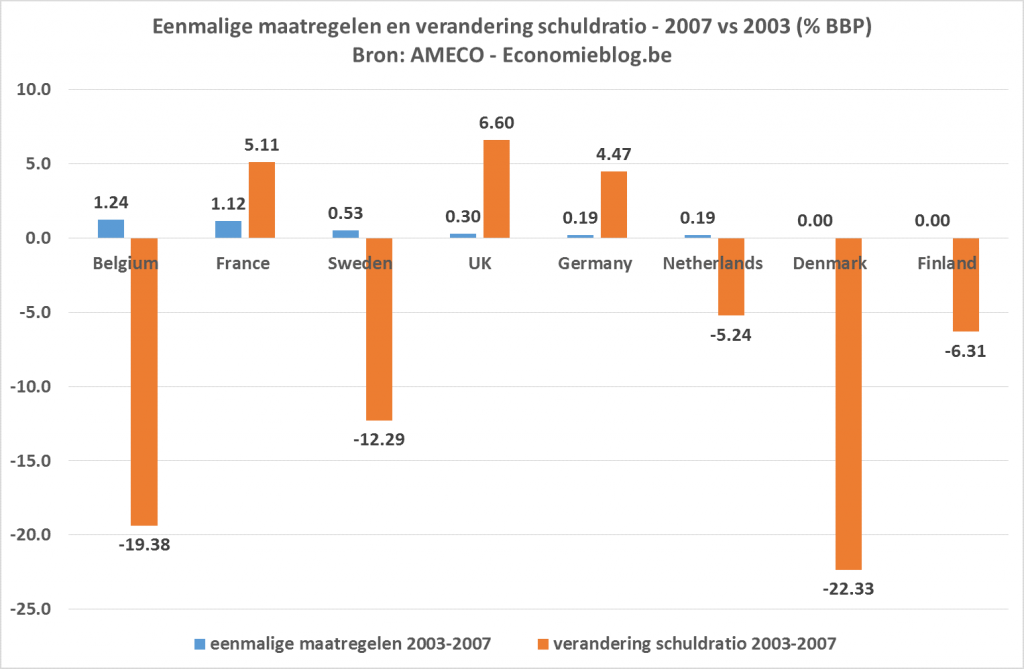

De kritiek op de eenmalige maatregelen onder paars is ondertussen gemeengoed geworden in de Vlaamse publieke opinie. Dát er eenmalige maatregelen werden genomen is op zich niet vreemd: dat werd ook onder de vorige regeringen gedaan. De cruciale vraag is hoeveel eenmalige maatregelen er onder Verhofstadt genomen zijn. Enkel zo kunnen we nagaan of de afbouw van de schuldratio onder Verhofstadt significant werd beïnvloed door eenmalige maatregelen.

Eenmalige maatregelen, zoals de sale-and-lease-back, hebben uiteraard een positieve impact op de begroting. De vraag is hoe groot die impact is. In een blogpost uit 2014 heb ik de eenmalige maatregelen berekend. Ik heb getracht het te herrekenen, maar de data op Ameco die ik daarvoor nodig heb lopen nu maar terug tot 2010. Ik ken de reden hiervoor niet. In 2014 kon ik data terugvinden tot 2003. (er zijn ondertussen ook data over de schuldgraad herzien)

De berekening resulteerde in onderstaande grafiek inzake de grootte van de eenmalige maatregelen tegenover de schuldreductie in dezelfde periode. Hieruit blijkt dat de netto impact van de eenmalige maatregelen (waar overigens ook tegenvallers bijzitten) op de schuldratio miniem is: 1,24 procent van het BBP tegenover een schuldreductie van 20% (de impact is dus ruim minder dan een tiende).

Als er iemand betere cijfers heeft, dan lees ik dat graag.

Voor alle duidelijkheid: de stelling dat de eenmalige maatregelen een minieme impact hebben op de schuldreductie is niet hetzelfde als het verdedigen van de eenmalige maatregelen.

“Waarheid” 2: paars beleefde een hoogconjuctuur en dus was schuldreductie makkelijk

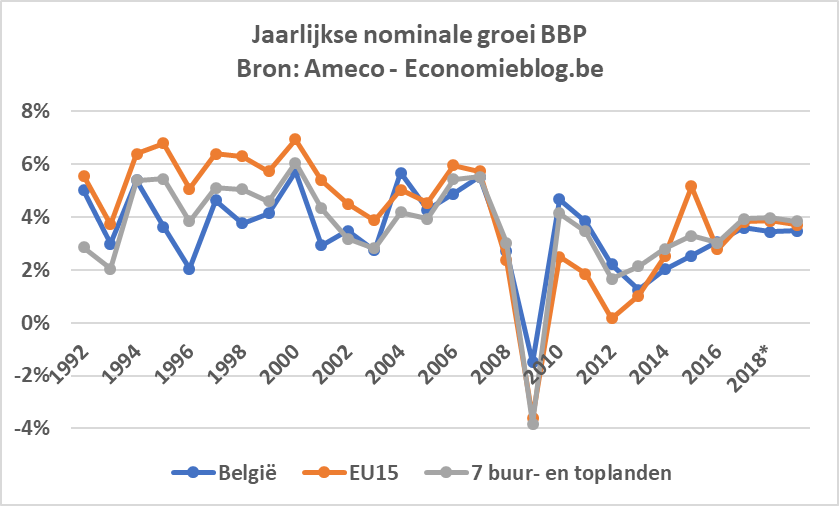

Of een economie het goed doet of niet kan erg bepalend zijn voor de schuldreductie. De schuld wordt immers uitgedrukt in procent van het BBP. Als het BBP sterk groeit, dan is schuldgraad verminderen ook veel makkelijker. Hierbij is het belangrijk op te merken dat de nominale groei moet bekeken worden (dus niet gecorrigeerd voor inflatie).

De grafiek hieronder geeft de jaarlijkse nominale groei van het BBP voor België, evenals een (niet-gewogen) gemiddelde van de EU15 en van de 7 buur- en/of toplanden (NL, DL, FR, VK, DK, ZW, FI). Uit de figuur blijkt dat België vaak minder snel groeit dan het gemiddelde van de beschouwde landen (behalve de eerste drie jaren na de financiële crisis).

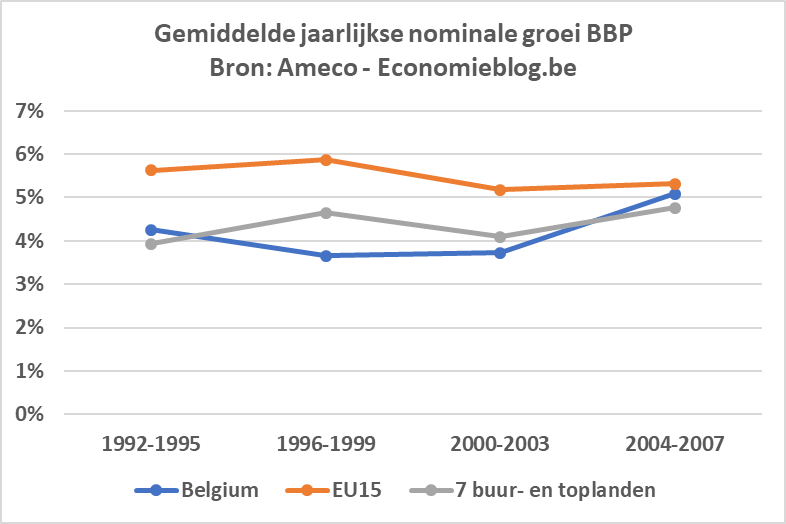

Om relevante periodes beter te kunnen onderscheiden heb ik de gemiddelde nominale groei onder de vier regeerperiodes onder Dehaene en Verhofstadt getoond. Uit deze figuur blijkt dat zeker de eerste paarse regering helemaal geen periode van hoogconjunctuur was, noch in vergelijking met de periodes onder Dehaene, noch in vergelijking met EU15 en de 7 buur- en/of toplanden. Dat is in grote mate veroorzaakt door de dotcom-crisis in 2001. Enkel tijdens de tweede paarse regeringsperiode stijgt de nominale groei sterk, tot net boven 5%. Daarmee deed België het dus beter dan de drie eerdere regeerperiodes maar ten aanzien van de andere Europese landen was het maar gemiddeld.

“Waarheid” 3: paars heeft het primair surplus dat eerder was opgebouwd opgesoupeerd.

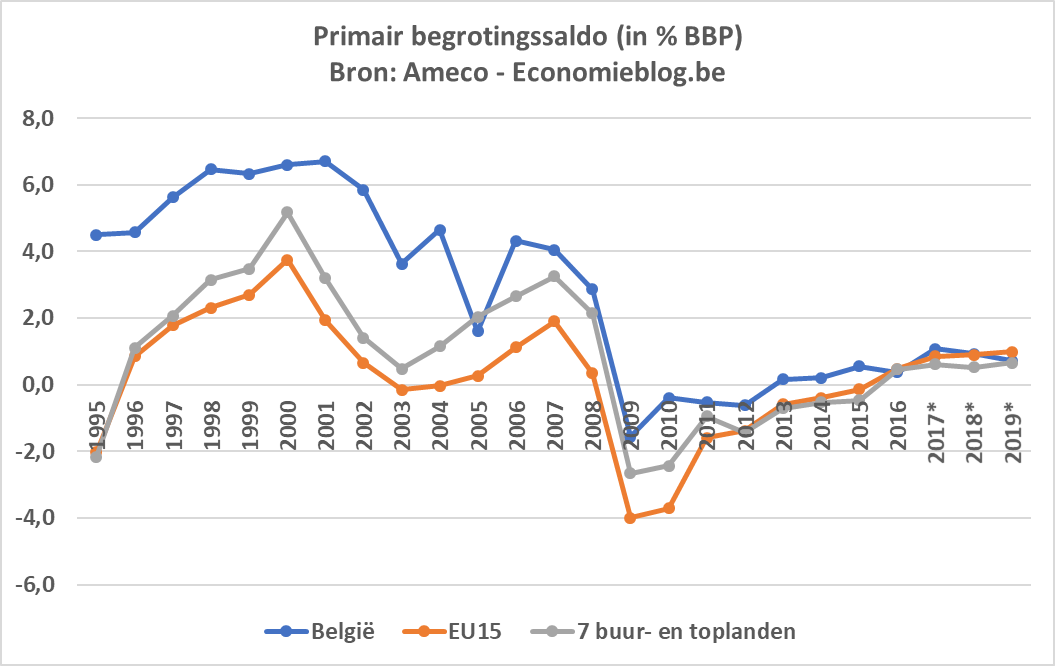

Misschien wel de belangrijkste claim van zij die het paars begrotingsbeleid afbranden is de bewering dat onder paars het primair saldo is weggesmolten. Het primair saldo is het begrotingssaldo zonder intrestbetalingen op de overheidsschuld.

De onderstaande grafiek geeft de evolutie van dat primair saldo sinds 1995 voor België, de EU15 (gewogen gemiddelde) en de 7 buur- en/of toplanden (niet gewogen gemiddelde).

De evolutie is als volgt:

– Onder Dehaene is het primair saldo met zware saneringen tot boven 6 procent gebracht, ver boven wat de andere beschouwde landen doen.

– Onder de eerste paarse regering is het primair saldo hoog gehouden tot en met 2002, ondanks de dotcom-crisis. In de andere beschouwde landen zakt het primair saldo door de crisis echter snel weg (tot een half procent in 2003).

– Pas in 2003 zakt het primair saldo net onder 4 procent om in 2004 terug te stijgen tot 4,6 procent. In de rest van de beschouwde landen blijft het gemiddeld rond 1 procent of lager.

– In 2005 was het primair saldo initieel 4 procent, maar is dat achteraf door de Europese Commissie herzien naar 1,6 procent omdat de NMBS-schuld (goed voor 2,3 procent van het BBP) door de overheid was overgenomen (een eenmalige tegenvaller voor paars)

– In 2006 en 2007 blijft het primair saldo op 4 procent. Maar de economie trekt aan, waardoor in de rest van de beschouwde landen het primair saldo wél stijgt, tot gemiddeld boven 3 procent in 2007.

Het is dus duidelijk dat het primair saldo tot 2002 rond 6 procent blijft, waarna het zakt tot rond 4 procent (behalve in 2005 met de eenmalige kost). Het primair saldo blijft ook steeds hoger dan het gemiddelde in de beschouwde landen (weerom behalve in 2005).

Het is pas in 2006 en 2007 dat het primair saldo niet mee stijgt, terwijl dat door de aantrekkende conjunctuur (ook in ons land!) in de andere beschouwde landen wel gebeurt. Hier had paars meer kunnen doen. Maar dat gaat dan over 2 van de 8 jaar, waarvan het laatste jaar een verkiezingsjaar.

Conclusie

Het paarse begrotingsparcours was goed tot zeer goed. Zeer goed, omdat de schuldreductie van 27 procent op 8 jaar tijd, met onderwijl een dotcom-crisis, een zeer sterke prestatie is. Goed, omdat op het einde duidelijk is dat paars wel degelijk meer had kunnen doen. Dat zou extra schuldreductie opgeleverd hebben. Echter onvoldoende volgens mij om een slecht rapport te geven.

En dat was ook het oordeel van de Europese Commissie. In maart 2007 had de Commissie een aantal opmerkingen op het ingediende begrotingsplan voor de komende jaren. Maar globaal genomen prees ze België voor haar begrotingsparcours. De Commissie schreef letterlijk: “Overall, the continued and significant reduction of the high debt stock provides an example of fiscal policies conducted in compliance with the Pact.”